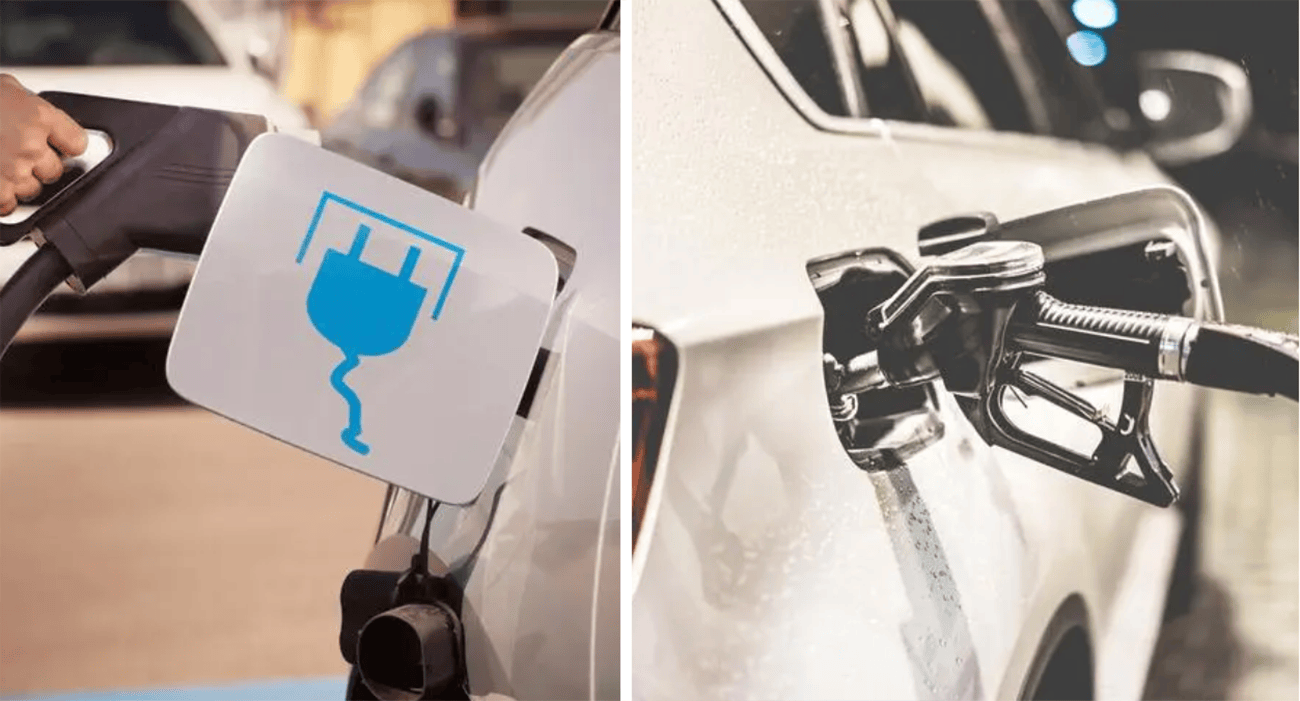

在新能源汽車滲透率接近50%的現在,一些汽車製造商和汽車用戶再次提起「油電同權」。

電動車不用承擔各類稅費而燃油車卻扛下所有,看起來確實有些不公平,對於燃油車消費者而言會難以接受;重點是對於燃油車製造商而言只會更難受,因為燃油車購置成本的高必定會影響其產銷量,所以只有油電同權才有可能讓技術推動產業轉型。

那麼電動車是否應該開始徵稅了呢?

最近提出油電同權話題的汽車人物是廣汽集團董事長曾慶洪,新能源汽車支持者普遍不認可其觀點,可是曾慶洪不僅提出過油電同權的話題;四年前的曾慶洪提出過「消費稅和購置稅系重複徵稅」的話題,筆者認為這個汽車人物所想所思的不是給新能源汽車加壓,而是如何給所有汽車消費者減負——油電同權的結果並非是新能源汽車陣營所想的課稅,應當是燃油車是否應該取消購置稅。

兩類稅費

汽車的消費稅和購置稅理論上有一些重複徵稅的味道,消費稅是按照發動機排氣量計算,排量越大稅率越高;最低為1%、最高可達到40%,實際比例和進口車相同,不過非進口汽車用戶在購車時不會感受到消費稅,甚至根本不知道消費稅的存在。

為何會這樣呢?

原因很簡單,消費稅是由汽車生產企業繳納,消費者購買的汽車是已經繳過消費稅的;所以在購置車輛的環節再次繳納一次稅費會有些被重複徵稅的感覺,相信這也是曾慶洪曾經提出這一觀點的出發點,不過並沒有被採納。

沒有被採納的原因應當與兩類稅的用途差異有關,乘用車消費稅的主要作用是引導消費,汽車到目前為止依然被視為奢侈品;同時消費稅也是財政收入增收的主要方式之一,而車輛購置稅的作用與其完全不同。購置稅的用途主要是用於交通基礎設施建設,比如公路建設維護,說白了就是主要用於修路。所以購置稅和消費稅雖然是針對同一個產品的兩次徵稅,但是用途卻是兩個方向,除非道路建設的需求可以降低,否則購置稅的徵收依然很有必要性。

反之,在引導消費的環節則可以適當進行調整。

比如按照車輛售價調整消費稅的徵收比例,汽車已經不再是簡單的奢侈品,是非常重要的交通載具;那麼給價格低廉的主流代步車免稅,售價越高的車輛消費稅越高,這樣的方案是不是更合理呢?

同時汽車還有增值稅,而增值稅也是財政收入的主要來源,如果保持增值稅稅率不變,在消費稅環節上也不給車企減負;而是將消費稅的用途進行調整,最終還是降低或取消購置稅,這樣既能保證目前的大模型基礎穩固,又能進一步刺激車市活力,貌似是一舉多得。

購置稅如果不能取消

假設購置稅不會取消的話,新能源汽車確實應該開始徵稅。

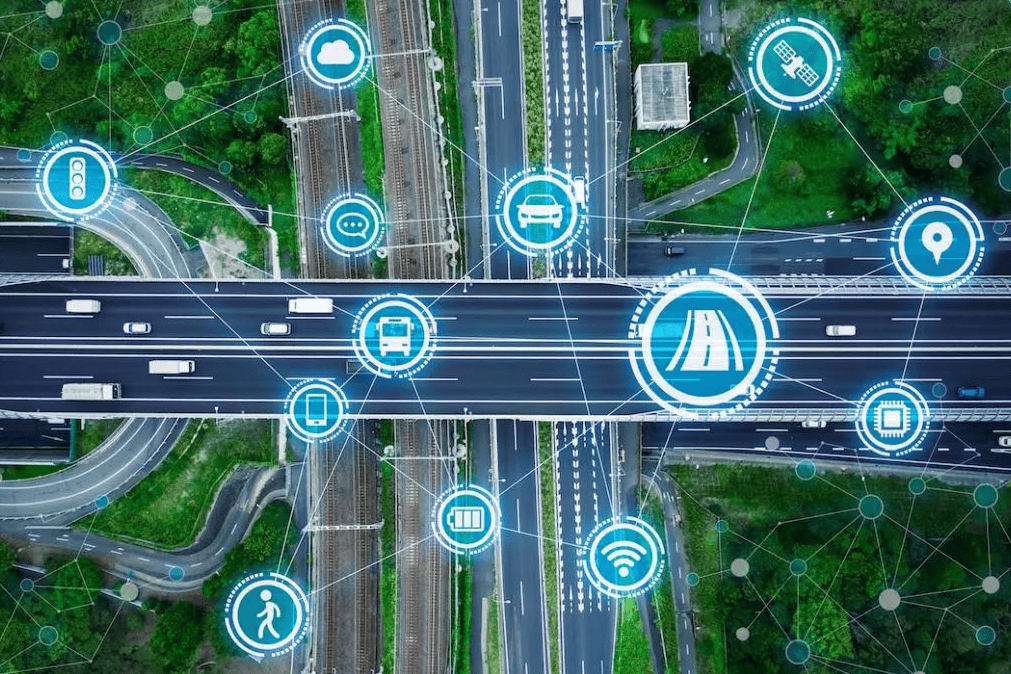

汽車電動化只是這一輪產業變革的開始,電動化推進了車輛智能網聯化,第三階段的智能化最為關鍵;因為智能化的最終形態就是自動駕駛和無人駕駛,而實現完全自動或無人駕駛的基礎不僅是車輛自身的硬體平台,與之配套的「立體智慧交通體系」才是關鍵中的關鍵。

說白了就是智能汽車需要一套專屬的智能路網才能實現真正的安全駕駛,反之,依靠現在機動車、非機動車和行人共同的路網體系,想要達到完全自動駕駛的普及應用多少有些天方夜譚。

智能汽車需要智能路網,建設智慧交通路網的基礎來自哪裡?無非還是購置稅。可是以購置稅為基礎打造的新路網體系的主要用戶是新能源汽車,燃油車基本沒有能與該路網匹配的產品,這樣的模式確實會令人難以接受。所以汽車購置稅或全面取消,或全面徵收,曾慶洪的觀點應當是全面取消以為消費者減負,但從智慧交通體系巨大的建設成本來分析的話,全面徵收的可能性會更高一些。

結語:

汽車新四化的戰略發展方向不會變,但每一個環節的推進都需要巨大的投入,燃油車用戶和製造商短期內可以扛下這個責任;可是隨著汽車電動化進程的推進,被「區別對待」的燃油車用戶的情緒也需要安撫,不能總把燃油車當成「吃草擠奶」的角色,這樣的方案只會讓燃油車快速失去市場份額,而屆時一旦全面開啟對新能源汽車購置稅的徵收則很有可能造成汽車產銷量整體的下跌。

所以油電同權應當循序漸進的開始推進,如果不能給燃油車免除購置稅,新能源汽車則應該開始徵稅了。

天和Auto編輯,歡迎轉贊評