導語:

今天,來聊一個樓粉們比較關注的話題:商業貸款轉組合貸。

今年以來,昆明的商貸利率越漲越高,與公積金利率的差距越來越大,廣大購房者對商貸轉組合貸的意願也愈加急切。

今天我們就來講講商貸轉組合貸的好處、申請條件以及對應的操作流程。

(1)為什麼要把商貸轉組合貸?

商貸和組合貸作為貸款的不同方式,由於商貸利率和公積金利率的巨大差異,在還款利息上有很大的不同。

簡單來算筆帳,假如家庭首套房按揭貸款100萬元,按首套房當前利率5.4%貸款30年來計算,要還利息約102.12萬元,月供為5615.31元;

但如果夫妻雙方滿足商貸轉組合貸的要求,假如貸款餘額為100萬元,就可以轉為50萬公積金貸款+50萬商貸的還款方式,同樣是30年的貸款期限,根據公積金5年期以上首套房貸款利率3.25%、商貸利率5.4%來計算,商貸利息一共還約51.07萬,公積金利息一共還約28.33萬。

總數加起來,公積金貸款+商業貸款的組合方式,一共需還約79.4萬(28.33萬+51.07萬)的利息,與單純的商貸利息相比,少還了20多萬,相當於一套小戶型的首付了。

對於符合條件的購房者來說,商貸轉組合貸可以節省不少的利息差。這或許,也是很多人關注這項內容的重要原因。

雖然公積金貸款是最划算的房貸方式,但由於其貸款額度低等廣受詬病,甚至被購房者視為「雞肋」,但如今,商貸轉組合貸政策的到來,一定程度上能把公積金很好的利用起來,通過組合的方式,為購房者帶來實惠。

當然,隨著商貸轉組合貸系統的不斷完善,該項業務覆蓋面或將進一步擴大,因此提前做好攻略很有必要。

(2)商貸轉組合貸的申請條件

想要辦理商貸轉組合貸,需要滿足的條件不少,根據其具體要求,可以歸納為兩部分,一部分是所購房子需滿足的條件,另一部分則是對申請人的要求。

商業性住房貸款所購的住房,需要已取得不動產權證書並已辦妥不動產抵押登記。也就是說,通過商貸購置的房子要擁有房產證,並辦理了相應的銀行抵押登記。

其次,不能設為抵押物的房屋不得申請公積金貸款,也就意味著著不能申請商貸轉公積金貸款。

關於不能設為抵押物的房屋,也就意味著住房不宜實現變現處置。房齡超過20年(含)的住房、住房面積低於五十平方米以下且不配套的住房、無土地證(土地信息不完整)的住房都不能進行抵押。

最後,只有一、二套自住住房才可以申請商貸轉組合貸,且二套房面積不能大於144平米,首付款比例不能低於50%。首套住房無面積限制,但首付款比例不低於20%。家庭購買第三套及以上住房不能使用公積金貸款(也就是不能申請商貸轉組合貸)。

從商貸轉組合貸申請人的要求方面看,首先,得按規定比例正常連續繳存個人住房公積金滿6個月(含)以上,且個人徵信不能連續逾期3次(累計6次);

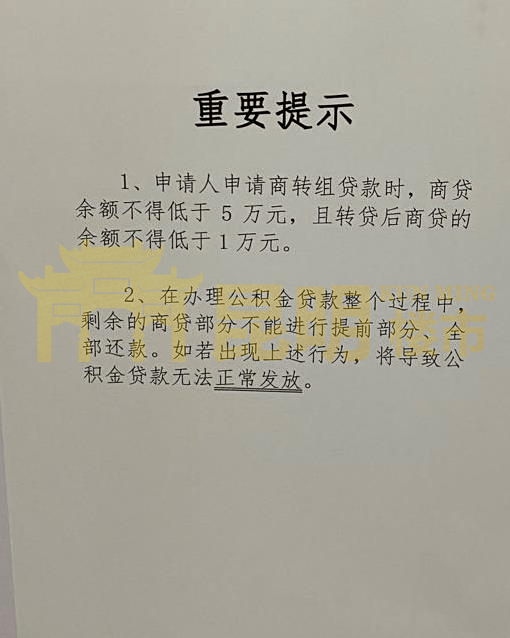

其次,只能向原辦理住房貸款的商業銀行提出申請,商貸餘額不得低於5萬元,且轉貸後商貸的餘額不得低於1萬元,且不可提前結清。組合貸中,商貸和公積金貸款是共同存在的,如需提前還款,須將商貸和公積金貸款同時結清。

最後,婚姻關係前後要一致。申請人申請商貸轉組合貸時婚姻關係發生變化的情況,會對申請有一定的影響。具體來看,婚姻關係由未婚變為已婚的,婚姻關係由已婚變為單身的,不予受理。但是如果是男女朋友雙方在婚前共同購房,且雙方為共有產權人,婚後也可以申請商貸轉組合貸。

除此之外,購房合同(協議)上還有除父母、夫妻之外的其他共同購房人或者直系親屬間進行房產交易是不支持公積金貸款的,就不存在轉組合貸一說了。

如果你滿足以上條件,那麼就可以向開通此項業務的銀行提出商貸轉組合貸的申請,申請的貸款年限會根據借款人的實際情況確定,合同終止日期不得超過商貸到期日。

「昆明樓市」實地走訪昆明市住房公積金主城管理中心,辦理點內有建行、農行、中行、光大、華夏、工商、交通、招商、郵儲、富滇、中信、紅塔銀行等12家銀行駐場,基本都有工作人員,具體能不能申請商貸轉組合貸還需根據個人情況具體諮詢。

除了昆明本地繳納公積金的人群,不在昆明市行政區域內繳存住房公積金的借款申請人也比較關心商貸轉組合貸的地區限制。

按照昆明市公積金中心業務辦理點的公告和材料清單,符合條件的異地繳存人是可以申請辦理商貸轉組合貸的,具體的地區限制和額度等要根據當地的公積金中心的規定執行。

(3)商貸轉組合貸的具體操作流程

那麼,如果你滿足前面提到的商貸轉組合貸的申請條件,具體又該如何操作呢?(公積金中心並未出台具體的操作流程,以下流程為諮詢結果,故具體以實際辦理流程為準)

第一步,你需要先到業務辦理點諮詢商貸放款銀行是否支持商貸轉組合貸,支持的話就準備好需要的材料(資料以原商貸銀行提供為準)提交至辦理點銀行申請辦理。

(辦理組合貸所需材料清單)

不同的辦理點能辦理的銀行和服務人群不同,例如鐵路局分中心只支持鐵路局職工進行辦理,主城管理部則是業務最齊全,辦理最方便的網點。

第二步,銀行初步進行審核資料後,填寫「個人住房公積金貸款(組合)申請書」,銀行則根據借款人提供的資料,評估借款人是否符合貸款條件,計算貸款額度,確定貸款期限。

第三步,提交申請辦理後要辦理貸款公證,一般公證的地方就在辦理點附近。

第四步,銀行審核借款人的申請後,借款人與銀行簽訂借款合同和抵押合同。這裡需要用房屋或者用國債、銀行定期存單等貸款銀行認可的有價證券等進行抵押擔保。

第六步,簽訂借款合同後,到公積金中心辦理住房公積金貸款(組合貸款)。

第七步,組合貸款完成終審後,由申請人自行到不動產登記中心或者由申請人自願委託的第三方,向不動產登記中心申請辦理抵押權變更,抵押登記落實後,資料入庫。

第八步,公積金中心發放貸款至商業貸款銀行帳戶,由銀行進行劃款。

商貸轉組合貸最全攻略,你get了嗎?