老美降息與我何干?可如果這是一場全球降息周期的開始呢?

01

美聯儲4年來首次降息50個基點

北京時間9月19日凌晨,美國聯邦儲備委員會宣布,將聯邦基金利率目標區間下調50個基點,降至4.75%至5.00%之間的水平。

這是美聯儲自2020年以來首次降息,此次降息標誌著美國 「40年來最激進加息周期」結束,正式轉向進入到降息周期。

通脹指數下降,就業形勢堪憂,降息自然呼之欲出。

美聯儲降息對全球市場產生了深遠影響。新興市場成為最直接受益者,美元走弱降低了新興市場企業的美元計價債務成本,有利於加快全球資本回流,推高新興市場資產價格。然而,降息也增加了出口成本,對部分依賴出口的國家構成挑戰。

從歷史經驗來看,降息通常會導致美債收益率下降,黃金價格上漲,而股市的表現則取決於經濟是否能夠實現「軟著陸」。平安證券的研究指出,在歷次降息周期中,首次降息前後資產價格波動風險往往增加,其中美股可能會經歷短期調整,之後恢復上行趨勢;黃金在降息前有較大可能上漲,但在降息後的表現不確定;原油價格則傾向於在降息後走弱。

不過,美聯儲的這番操作,再次讓人想起了美國前財長約翰·康納利的名言:「美元是我們的貨幣,但卻是你們的問題。」

02

從加息周期到降息周期

美聯儲自2022年3月開始加息,一直到2023年7月,累計加息幅度高達525個基點,是40年來最激進的加息周期,這也讓全球經濟苦不堪言。

對於新興市場和發展中國家而言,美聯儲加息推高了全球利率水平,增加了新興市場和發展中國家的短期外債償債壓力。美元指數上漲和國際資本回流也導致這些國家或地區匯率貶值,進一步誘發債務違約風險。

同時,美聯儲的持續加息導致美國經濟增長放緩,並增加了金融系統的壓力。這種情況下,原本沉重的債務負擔進一步加劇,給全球經濟帶來負面外溢效應(具體而言,美聯儲持續激進加息導致全球資本流向美國,使得新興市場和發展中經濟體面臨資本外流、本幣貶值和供應鏈中斷等問題,進而對全球經濟流動性產生負面影響。這種現象尤其明顯於那些對外依存度高且經濟脆弱的國家或地區,它們更容易受到發達經濟體貨幣政策調整的影響)。

而美聯儲持續的加息政策引發了全球範圍內的金融市場動盪,歐洲國家紛紛跟隨美聯儲加息後,全球掀起新一輪加息潮,這導致國際利率被抬高,加劇了全球金融市場的不穩定性。

然而,加息對美國而言也絕非百益而無一害。隨著6月美國 CPI超預期放緩,通脹連續三個月下行,美聯儲9月降息或成定局。

因此,美聯儲此次宣布降息並未在市場掀起多大波瀾,只不過50個基點的降息幅度,多少讓人有些驚愕,畢竟如此幅度的降息,從歷史經驗看,往往預示著老美整體經濟的走弱。

03

降息=衰退?謹慎對待

分析認為,歷史上,除非遇到重大經濟危機,美聯儲在開啟新降息周期時,很少大幅降息50個基點。美聯儲本次以高出機構預期的力度降息,或為實現經濟「軟著陸」,對沖經濟活動「失速」的風險。

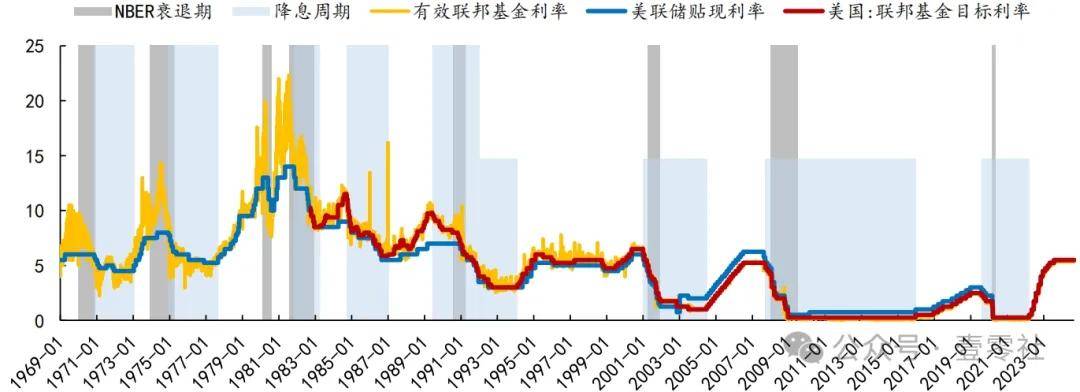

這樣的觀點來源於對歷史周期的回顧,1970年以來,美國經歷了八輪較大的降息周期:1970.11-1973.1、1974.12-1977.08、1981.11-1983.3、1984.9-1987.1、1989.6-1994.2、2000.1-2004.6、2007.9-2015.12、2019.7-2022.3。

上世紀70至80年代,石油危機的衝擊導致美國通脹高企。為應對通脹壓力美聯儲被迫大幅提高利率,導致美國經濟陷入「滯脹」』。在油價回落、通脹壓力緩解後,美聯儲通常會通過降息來刺激經濟復甦。因此,這一時期的降息周期往往發生在經濟衰退接近尾聲之際。

90年代之後,美聯儲開啟降息周期一般是為了應對或者預防經濟的衰退風險,因此這一階段的降息多開始於經濟衰退之前或者衰退初期。

90年代後,美聯儲開啟降息一般是為了應對危機或經濟衰退(%)

除了較長的降息周期以外,還有零星式降息或者迷你降息周期。這類降息一般是為了應對國際事件的衝擊,比如1995年和1998年。或者是暫時性的政策調整如1980年,零星式降息持續時間較短,對經濟和資產定價的整體影響缺乏普遍規律性。

歷史上歷次降息周期大多伴隨著經濟走弱(失業率上升), 但是這一次需要警惕的地方是,美國的庫存周期和CPI所處的位置很不同。之前的降息大多出現在一輪庫存周期的頂部,比如2016-2019 年,美國庫存同比持續回升,2019年底降息的時候,庫存同比還在高位。

2002-2006年,美國庫存周期上行,2007年底降息的時候,庫存同比從高位小幅回撤。上一次降息初期,庫存周期在低位的情況是在1998年,而那一次經濟風險主要在新興市場(亞洲金融危機),美國的經濟下行幅度很小,失業率只是短期小幅上行。

另一點不同是通脹所處的位置,美聯儲之前降息大多處在CPI(消費者價格指數)短期高點剛過的拐點初期,這一次CPI 拐頭下降已經2年了,才出現第一次降息。上一次出現類似情況也是 1998年,但是那時候通脹的絕對水平比現在低。再往前的 1960 年也出現過類似情況,那時候的通脹中樞是抬升的。

總體而言,這一次由於美國通脹水平和利率水平較高,並不存在流動性陷阱,一旦降息,會對股市流動性產生正面影響。並且由於庫存周期處在低位,經濟即使下降,幅度和力度也可能較緩,不過在美國緩慢下行之前,全球降息周期或許有機會提前開啟。

04

歐洲率先動手,全球降息周期

隨著全球經濟形勢的變化,各國央行開始重新評估其貨幣政策,以更好地應對經濟增長放緩、通脹壓力以及金融市場波動等挑戰。在此背景下,降息成為了一個重要的政策選項,旨在刺激經濟增長、促進投資和消費。

而在美聯儲動手之前,歐洲已經率先啟動降息策略。

2024年6月6日,歐央行將三大關鍵利率下調 25BP,存款便利利率、主要再融資利率、邊際貸款利率分別下調至 3.75%、4.25%和4.5%。這是歐央行自 2022年7月開始加息以來的首次降息。由於此前歐央行官員已多次在公開講話中透露6月將是歐央行合適的降息時點,市場對此次降息的預期已較為充分。

2024年以來,除歐央行之外,已有多個發達經濟體開啟了降息周期。2024年3月,瑞士央行降息25BP,為首個降息的G10國家。瑞典央行跟隨其後,於5月8日同樣降息25BP。6月5日,加拿大央行也如期降息25BP,將基準利率從 5%降至 4.75%。

未來來看,根據華爾街見聞,英國央行副行長此前也曾表示,若通脹回落進展符合預期,英央行有可能在今夏開啟降息,這意味著全球主要央行降息潮已逐步加快。

歐元區更順暢的通脹回落進展和相對疲弱的經濟表現,或是歐央行選擇先於美聯儲降息的主要原因。可對於普通消費者而言,在這場全球性的降息周期里,又應如何呢?

05

率先迎接衝擊的資產價格

降息之後,不少人第一反應就是以黃金為代表的資產價格走勢,但可以很遺憾地告知大家——降息周期黃金價格不一定會上漲。

在很多降息區間,黃金價格甚至是往下的。除了政策利率,金價受通脹和市場避險情緒的影響較大。如果降息區間內美國經濟出現了衰退情況,黃金價格在美國經濟衰退前夕和衰退期內都會有上漲行情。

儘管美債實際利率下行,但黃金與其已脫鉤。前期黃金漲幅較大,在日元升值下,「套息交易」逆轉,美元定價資產均承受壓力,包括黃金。

黃金之外,由於以美國為主的主要經濟體增長放緩,普通金屬需求受壓,加上日元升值影響,同樣面臨價格繼續調整壓力。

當然,反過來「套息交易」也有機會被廣泛拆分以降低操控門檻,讓大眾也能參與,相比購買低價黃金,或許未來「套息交易」才更適合大眾。

套息交易(Carry Trade),也稱為利差交易或融資套利交易,是一種基於不同國家利率差異的外匯交易策略。其核心原理是通過借入低利率貨幣並投資於高利率貨幣來賺取兩種貨幣之間的利率差異。

具體操作方法主要有兩種:一種是將自己持有的低息貨幣直接兌換成高息貨幣並存入該國銀行機構;另一種是向低息貨幣國借款,然後將借來的低息貨幣兌換成高息貨幣並貸出。這種行為不僅可以通過貨幣對的浮動獲利,還可以從隔夜利息中獲得收益。

在實際操作中,投資者通常會利用遠期、期權等衍生品對沖匯率風險,以確保在結算時能夠實現預期的利潤。然而,由於高息貨幣往往伴隨著較高的匯率波動性,因此套息交易也被視為一種高風險的投資方式。

讓套息交易走進大眾的可以說有「渡邊太太」們的功勞。渡邊太太(Mrs Watanabe),最早見於《經濟學人》1997年的一篇報道,在報道中主要用於指代借入低息日元並投資境外高收益資產(股票、債券、外匯存款等)的日本家庭主婦。由於「渡邊」是日本常見姓氏,因此這些家庭主婦們便被稱為渡邊太太。

1990年,日本股市及樓市泡沫破滅,日本「失去的二十年」開始。為應對經濟的疲軟,日本央行大幅降息,日本國內銀行存款利率快速下行,在1995年降至1%以內。

出於家庭財產保值增值需求,投資高收益境外資產。由此,彼時掌握家庭財政大權的渡邊太太們(日本家庭主婦一般都受過高等教育,有較高的知識水平)出於家庭資產保值增值的需求,選擇將家庭資產投資於高收益的境外資產(股票、債券、外匯存款等)。

通過這一投資模型,渡邊太太們可以獲取遠高於境內資產的收益。若再算上部分時間裡日元貶值的匯差收益,渡邊太太們的總收益會更為可觀。

我國由於資本帳戶受限,部分套息交易通過離岸市場進行,如在中國香港市場進行的人民幣離岸套息交易,這種交易模式允許資本自由流動,為套息交易提供了良好的基礎。

在網際網路金融平台的介入下,或許未來「套息交易」會比黃金更受普通人歡迎,至於能否以低價抄底黃金?短期看恐怕只能存在想像中了,畢竟伴隨著降息的是量化寬鬆。