科技巨頭湧向AR眼鏡賽道的同時,誰能想到我國供應鏈卻率先分享到了行業成長的紅利。

01

科技巨頭紛紛湧入AR眼鏡市場

「五年前,我們向全世界宣布我們正在製造增強現實眼鏡。我們認為人們不應該在一個觸手可及的信息世界和現實世界之間做出選擇。所以今天,我們正式亮相Orion,而我們相信這是有史以來最先進的一副AR眼鏡。Orion架起了物理世界和虛擬世界的橋樑,並把人放在中心。」

在剛剛結束的Meta Connect 2024發布會上,Meta的CEO扎克伯格展示名為Orion的AR眼鏡原型產品,Orion是Meta首款「全功能」原型AR眼鏡,使用一個腕帶組件來接收用戶的神經信號,讓他們用大腦來控制Orion,這項技術源於該公司2019年收購CTRL-Labs。

經過五年的開發,Orion被描述為輕便,適合室內和戶外使用。與虛擬現實頭顯不同,增強現實眼鏡增強了現實世界,而不是將其隔絕,提供不受智慧型手機或頭顯顯示屏限制的數字體驗。

Orion能在體積和質量上更輕巧的原因在於,Meta把計算和顯示的功能分開了。它有一個可塞在口袋裡的計算模塊。

Orion擁有迄今為止最小AR眼鏡樣式中的最大視野。這一視野的擴展使得Orion能夠實現真正身臨其境的使用場景,包括多任務窗口、大螢幕娛樂以及生命大小的人物全息圖——這些數字內容能夠與用戶的實際視野無縫融合。

Meta稱,Orion是「微型化的傑作」,其組件尺寸縮小到毫米級別。眼鏡的透明鏡片讓佩戴者能夠看到他人的眼睛和表情。Orion還內置了上下文AI,能夠「感知和理解」佩戴者周圍的世界,以「預判和主動滿足」佩戴者的需求。Meta的AI可以根據冰箱裡的食材生成食譜,或者在用戶洗碗時撥打朋友的電話。

Orion的效果很驚艷,但它總歸是實驗室產品,成本也高得飛起。Meta表示,Orion雖然不會量產,但是他們未來會基於Orion繼續開發,並在外形、顯示質量和成本這些方面進行優化,最終目的是推出更適合普通消費者的產品。同時,在Orion上的研究也會分享到其他產品,比如Orion的空間感知算法也在Quest 3S上運行。

顯然,一場端側AI的變革已悄然到來。

02

端側AI落地最佳場景之一

2024年已經進入第三季度,消費類電子產品賽道上,AR眼鏡的崛起讓不少人眼前一亮。

今年以來,AR眼鏡市場呈現出了顯著的增長和發展趨勢。科技巨頭如Meta、蘋果、微軟等都在這一領域投入了大量的研發和資源,而國內手機廠商如華為、OPPO、小米等,以及新興AR企業如Xreal、雷鳥創新、Rokid等也都在努力推出具有競爭力的AR眼鏡產品,試圖搶占更多市場份額。

相較於完善產業鏈或是賣硬體賺錢,AR眼鏡能打動如此多網際網路科技巨頭的原因似乎只有一個——眼鏡+多模態 AI 是作為個人 AI Agent 最好的形態之一!

眾所周知,科技產業每一次疊代往往會以一款現象級產品的出現而開始,早在Meta Orion亮相以前,AR眼鏡領域就出現了一款名為「Ray-Ban Meta」的現象級爆款。

「Ray-Ban Meta」是由 Meta 與知名眼鏡品牌雷朋合作打造,外觀與普通太陽鏡相差無幾,重量僅為 49 克,不到 Meta VR 產品重量的十分之一,在解決用戶佩戴舒適度痛點的同時,也滿足了室內外日常場景的攝像、語音及基礎 AI 功能交互需求。

2021年9月,Meta與Ray-Ban聯名的初代智能眼鏡「Ray-Ban Stories」發布,截至2023年2月,僅售出了約 30 萬副,月活僅2.7萬,不到售出總量的 10%。2023 年9月,第二代聯名產品 Ray-Ban Meta 發售。

集成Meta 的 Llama 模型的 Ray-Ban Meta 可以做到實時翻譯、回答用戶提問,攝像頭及音頻輸入/出口,用戶只需要說「Hey Meta」即可激活內置 AI助手進行互動。2023第四季度,Ray-Ban Meta 的銷量就超過了一代眼鏡全生命周期的出貨量;據 The Verge 統計,截至2024年5月,Ray-BanMeta 智能眼鏡的全球銷量已突破 100 萬台,預計 2024 年全年出貨量有望超過150萬副。

百萬級的銷售量讓越來越多的人開始注意到AR眼鏡市場的變化,尤其是Meta背後的Facebook、Instagram等社交媒體的宣傳,更讓「Ray-Ban Meta」迅速在全球社交領域爆紅。

在軟體及生態方面,Ray-Ban Meta 產品支持自有應用(Instagram、WhatsApp、Messenger)以及第三方應用(AppleMusic、Amazonmusic、Calm、Spotify )。目前搭載的軟體以社交應用與音樂應用為主,核心是第一視角視頻拍攝、交互,以及隨後在社交平台的無縫分享。

用戶可以通過 Ray-Ban Meta 連接Facebook或 Instagram 開啟直播,還能長按右側鏡腿的按鈕,讓設備讀出評論,和直播間的觀眾互動。Ray-Ban Meta 還支持在 WhatsApp 和 Messenger 的視頻通話中,分享實時視頻,對方看到的畫面,就是眼鏡錄製的第一視角。

在硬體配置和軟體生態方面,Ray-BanMeta 已具備作為一個優秀的智能穿戴產品的基礎能力,而多模態AI功能的導入,則是對端側AI關鍵應用場景成功探索。

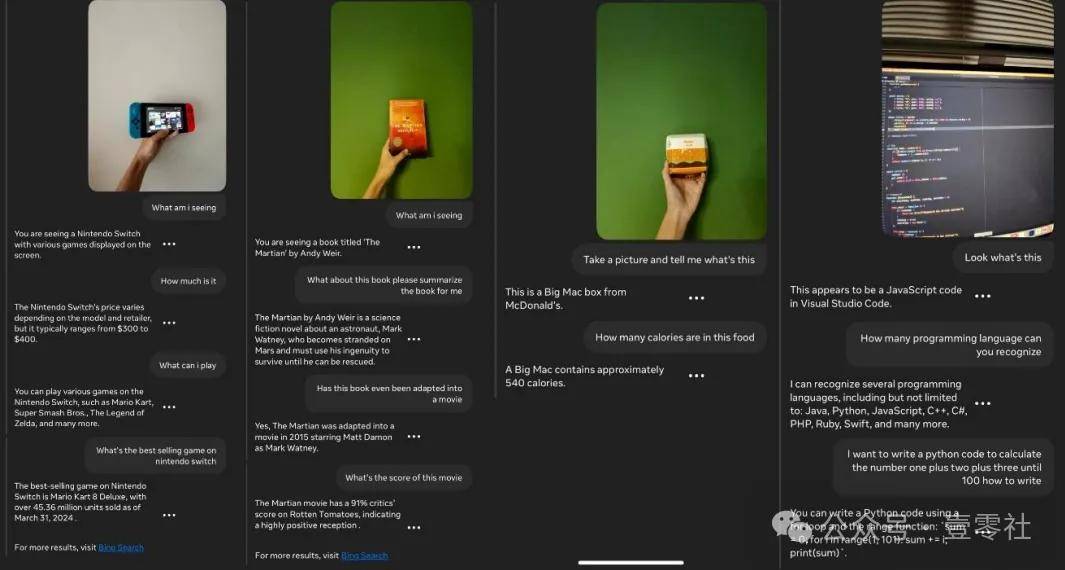

2024 年4月起,Ray-Ban Meta 的多模態 AI 功能已經全面向美國和加拿大用戶開放,用戶需要在 Meta View應用中開啟這個功能。Meta AI 功能可以結合眼鏡本身的攝像頭,基於眼前所見的事物,通過大模型分析後進行問答,能實現文字翻譯、通過語音指令查詢實時信息、識別街道建築等實用性較強的功能。

在實際使用中,Ray-BanMeta分別識別出了 Switch 遊戲機、書籍、漢堡、JavaScript代碼,並基於識別到的物體回答了相關的問題。在詢問 MetaAI時,眼鏡會將獲得的信息以語音的形式反饋給用戶,並將完整的對話內容存儲在 Meta View 應用中,以便回顧。

當前來看,在智能眼鏡設備的技術升級的的幾大方向中,AI應用成熟以及發展速度可能會高於顯示技術的進展,智能眼鏡的價值也會因為 AI 的出現進一步被放大。眼鏡+多模態 AI是作為個人 AAgent 最好的形態之一,智能眼鏡正在逐漸成為重要的 AI硬體落地形式。

目前以 RayBan Meta 眼鏡為代表的智能眼鏡已搭載部分 AI 應用以及其他有效功能,其出貨量超出預期或將預示著眼鏡作為一種理想的硬體平台,有望推動端側AI的廣泛應用,從而擴大 AI應用場景並促進其實際落地。

03

量價優勢帶動產業鏈崛起

在AR眼鏡崛起之前,眾多科技企業在虛擬現實領域耕耘多年,不同的生態定位讓各家在AR、MR、VR等路線選擇時產生分歧,市場也統一將這類產品歸類於XR賽道,而如今新一代AR眼鏡用銷量讓人們看到市場的選擇。

根據 IDC 數據,2023 年全球 AR/VR 設備出貨量同比下降 8.3%至 810 萬台。具體來看,2023 年 VR 設備出貨量同比下降 10.7%至 760 萬台,而 AR 設備同比增長 63.5%至 50 萬台。2024年將成為復甦的一年,AR/VR頭顯的出貨量預計將增長 46.4%,其中AR 頭顯的總出貨量將達到 84.5 萬台,比 2023 年增長 85.6%。

具體到中國市場,根據IDC 數據,2023 年中國 AR/VR 設備出貨量 72.5 萬台,同比下滑 39.8%,其中 VR 設備出貨量 46.3 萬台,同比下滑 57.9%;AR 設備出貨量 26.2 萬台,同比上漲 154.4%。在2023 年第四季度,AR 設備出貨量就達 11.8萬台,比VR設備還多出了 0.8萬台,這也是 AR 設備出貨量首次超越 VR 設備的一季,

細分到品類來看,VR及MR 眼鏡因其重量較大,長時間佩戴可能會讓用戶感到不適,尤其是頭部可能會感到壓迫。因此,如果是在 XR 領域尋求更好的體驗,長期來看,AR 眼鏡對大多數消費者而言是更理想的選擇。

當前,隨著多模態 AI的快速發展,在 AI 賦能下的 AR 眼鏡不僅能極大地提升交互能力,使其更加智能和人性化,還能拓展AR眼鏡的應用場景,增強用戶的沉浸感和滿意度。

市場另一個聲音是AR眼鏡的崛起,同Meta的選擇有很大關係。

XR設備市場競爭激烈,Meta 占據大部分份額,引領行業發展。Meta 憑藉 Quest 系列產品,曾一度占據超過 90%的市場份額,顯然,Meta的任何一個決定,都會影響XR市場未來的走向。

成本因素是AR眼鏡崛起的另一大推手。

由於去掉了近眼顯示功能,進而不需要搭載成本高昂的光學模組和螢幕,以音頻作為交互入口主導的 AI 眼鏡在生產方面更加高效,產品形態更加接近傳統眼鏡,銷售價格也更加親民。

百萬級銷量見證AR眼鏡崛起的同時,產業鏈成為AR眼鏡紅利第一波受益者。

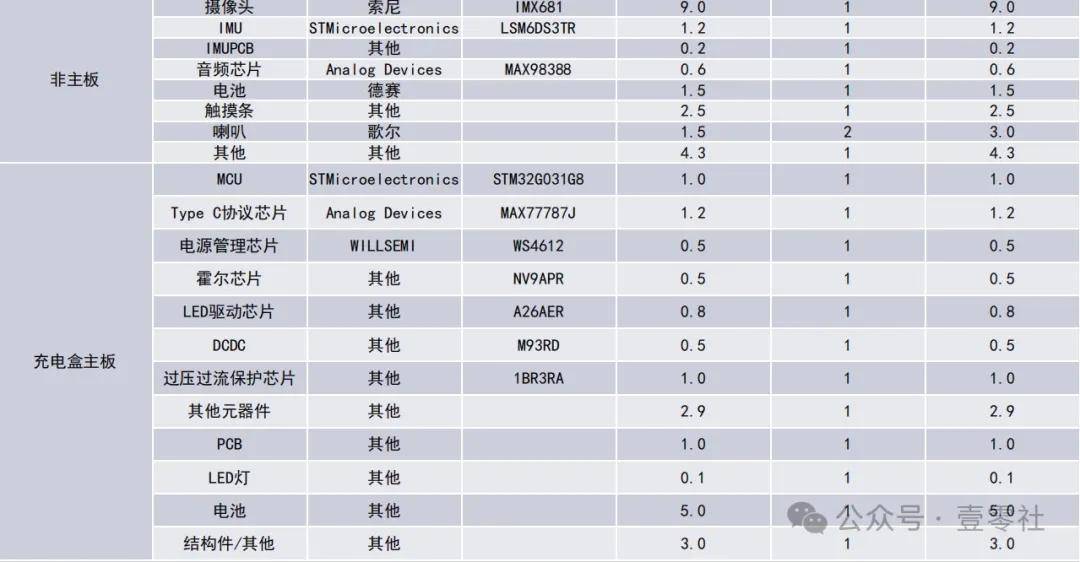

根據 Wellsenn XR,RayBan Meta 綜合硬體成本為164 美元,其中眼鏡主板成本 88.5 美元,占比 53.96%;眼鏡本體非主板部分成本約 38美元,占比 23.17%;充電盒成本 17.5美元,占比 10.67%。

綜合硬體成本按供應鏈廠商劃分,高通作為SOC、WFi/藍牙晶片、電源管理晶片供應商,價值量約為58.9美元,占比35.91%;EssilorLuxottica作為鏡框鏡架、OEM/ODM供應商,價值量約為31美元,占比18.90%;佰維作為ROM+RAM供應商,價值量約為11美元,占比6.71%;舜宇作為攝像頭模組供應商,價值量約為6美元,占比3.66%。

綜合硬體成本按品類來看,晶片成本最高,約為85.6美元,占比52.20%;結構件成本約為19美元,占比11.59%OEM/ODM成本約為15美元,占比9.15%;攝像頭成本約為9美元,占比5.49%。

顯然,高通拿走AR眼鏡產業鏈最大塊蛋糕的同時,國產供應鏈同樣成為市場紅利的分享者。

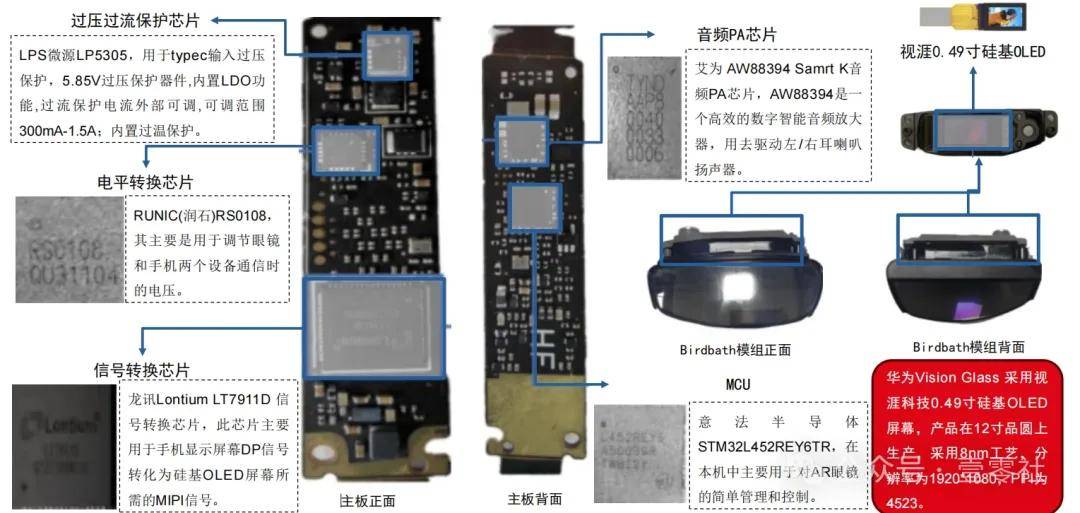

相比海外廠商的AR眼鏡,以華為Vision Glass為代表的國產AR眼鏡就成為了我國供應鏈的狂歡平台。

將華為Vision Glass進行成本拆解後可以看到,整個國產化率已超過9成。

綜合硬體成本按供應鏈廠商劃分,視涯科技作為螢幕和OEM廠商,合計價值量為95美元,占比約53%;惠牛/水晶光電作為光學模組供應商,合計價值約為50美元,占比約28%(其中包含3M光學膜IQPS價值量約為10美元,占比約5.5%);龍訊作為信號轉換晶片供應商價值量為6美元,占比約3.3%;歌爾股份作為音腔喇叭的供應商,價值量2美元,占比約1.1%,此外,國產晶片廠商艾為電子、微源半導體、潤石科技均合計2.1美元價值量占比約為1%。

而在整個AR眼鏡市場買國產供應鏈的占比並不小,當年隨著國內品牌Pico(位元組跳動)和大朋 VR(樂相科技)的崛起,Meta 的市場份額逐漸從超90%下降至 50%左右。國內品牌 Pico(位元組跳動)、大朋 VR(樂相科技)崛起,在C端或 B端分別占有一席之地。

而如今在加速AR 產業布局的過程中,國內以大型企業(小米、聯想、華為等)與初創公司(Xreal、雷鳥創新等)為主,在整機設計、代工組裝、其他結構件的布局較多,而海外企業在顯示、晶片等高價值環節具有更高競爭力。

目前生產的AR設備主要包含六種,分別為雙目式、單目式、插入式、隱形眼鏡式、靜態全息顯示器和車載 AR,覆蓋導航、醫療、遊戲、車輛駕駛等諸多應用場景。

AR應用生態的崛起進一步帶動整個產業鏈的繁榮,晶片之外,以Micro OLED為代表的光學方案更成為中國企業重點布局的領域。

MicrO LED 因為其高亮度高清晰度適配於衍射光波導等新型主流方案,市場頗為看好其成功量產後 AR 設備中使用率將持續提升,而Micro LED 受制於巨量轉移1全彩顯示等技術尚沒有大規模量產,中國企業在 Micro LED布局不落下風。

根據全球諮詢機構 Research and Markets 報告《Global Micro-LED DisplayMarket-Outlook &Forecast 2023-2028》(2024),2022 年全球 micr0-LED 顯示器市場規模為 4362 萬美元,整體市場規模仍較小,預計 2023-2028 年將以 135.88% 的復合年增長率增長,2028 年達到 75 億美金。從創新主體來看,中國頭部企業與國際龍頭齊頭並進,在專利申請量 Top15 企業中,中國企業已占一半以上,其中京東方、華興、天馬等頭部面板廠商均積極布局。

而隨著中國供應鏈在AR眼鏡領域獲得足夠的市場份額,再配以AI大模型企業在AR眼鏡方案上的融合,未來生態話語權還真有爭一爭的可能。