國家政策為半導體功率器件行業帶來持續利好的政策環境

1、半導體功率器件行業概況

功率半導體是以電能轉換為核心的半導體器件,通過對電流與電壓進行調控實現電能在系統中的形式轉換與傳輸分配,其作用近似於人體的血液循環系統,將調整後的電能輸送到對應的用電終端,為系統運行提供基礎保障。在以電供能的基礎上,傳感器將外界光、聲音、壓力和溫度等物理量轉換為電信號,通過模擬信號鏈晶片將電信號轉換為數位訊號給數字晶片進行計算處理並指導各部分晶片進行功能實現。

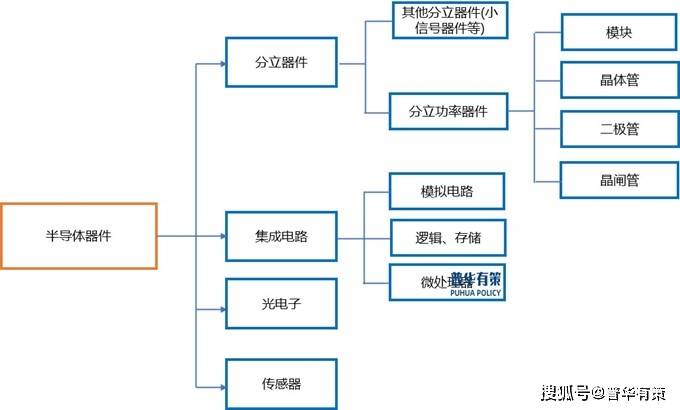

功率半導體由分立功率器件與電源管理晶片組成,分立功率器件包括二極體、電晶體、晶閘管等,其中二極體又包括整流二極體、快恢復二極體、肖特基二極體和穩壓二極體等。

半導體器件的組成

資料來源:普華有策

分立功率器件是半導體器件的重要組成部分,是電力電子應用裝備的基礎及核心器件,主要起功率控制、功率放大、功率開關、線路保護和整流等作用,保障電能運行更加安全、可靠、高效和經濟。分立功率器件的應用範圍極為廣泛,幾乎涵蓋了電子製造業的各個領域。傳統的應用包括消費電子、網絡通信和工業控制等方面,近年來逐漸擴展至新興領域,如新能源汽車和充電系統、軌道交通、智能電網、新能源發電,甚至航空航天和武器裝備等領域也開始廣泛採用這種技術。這種趨勢表明了分立功率器件在不同領域中的持續創新和適應能力,成為多個行業中不可或缺的重要組成部分。

分立功率器件產業鏈上游為原材料供應,產業鏈中游為分立功率器件生產製造,產業鏈下游為分立功率器件應用領域。分立功率器件產業鏈上游原材料在分立功率器件營業成本中占比較高,占分立功率器件營業成本60%-70%左右。產業鏈中游分立功率器件企業主要經營模式主要有三種,分別為IDM(IntegratedDesignandManufacture,垂直整合製造)、Fabless(沒有製造業務、只專注於設計的一種運作模式)和Foundry(專門負責生產、製造晶片),採用IDM模式的企業具有技術的內部整合優勢,有利於積累工藝經驗,但對於企業的資本實力和技術實力要求較高,企業會在一定程度上承受經營利潤波動的壓力,採用Fabless經營模式的企業資金運用較為靈活,可迅速響應市場需求。分立功率器件產業鏈下游應用領域眾多,新能源汽車及相關產業或將成為分立功率器件下游中最具發展潛力的需求市場,帶動諸如IGBT和MOSFET等分立功率器件產品需求快速增長。

2、功率器件市場情況

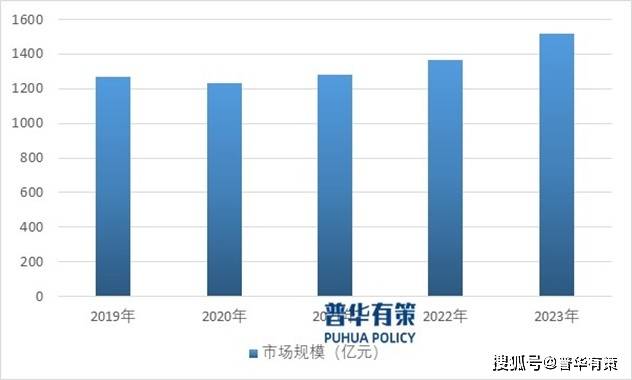

整體來看,全球功率半導體市場規模呈現波動增長的態勢。2018年至2022年全球功率半導體銷售額小幅波動,2023年全球銷售額預計增長至503億美元。中國是全球最大的功率半導體消費國,我國功率半導體產業銷售收入由2020年的1,233億元增長至2022年的1,369億元,年均復合增長率為5.38%,2023年增長至1,519億元,增長率為10.99%,保持較高的增長速度。

2019-2023年中國功率半導體市場規模

資料來源:普華有策

作為功率半導體產品,二極體是最常用的電子元件之一。二極體是使用矽、硒、鍺等半導體材料製成的二端器件,它具有正嚮導通、反向截止功能特性,是最早誕生的半導體器件之一,應用領域廣泛。從分類看,按具體用途,二極體包括整流二極體、快恢復二極體、肖特基二極體和穩壓二極體等,在電子電路中一般起到整流、穩壓、檢波、保護等作用,下游應用領域涵蓋了消費類電子、網絡通訊、安防、工業等。

半導體二極體產業鏈下游應用領域涵蓋手機、計算機、家電等消費電子及汽車等多領域,並通過直接客戶與汽車、計算機、家用電器等眾多最終消費品配套。中國智慧型手機出貨量未來有望持續溫和復甦,預計將在2025年增長至3.22億部。據統計2018年至2023年,中國新能源汽車市場規模的年均復合增長率達到49.9%。截至2023年,中國成為全球最大的新能源汽車市場,總銷量為949.5萬輛,預計未來中國的新能源汽車市場將持續保持快速增長趨勢,2027年銷量達到2,030萬輛。近年來,隨著「智能製造」和「新基建」等國家政策的深入推進,以及「碳達峰、碳中和」雙碳戰略的落實,功率半導體作為實現電氣化系統自主可控以及節能環保的核心零部件,未來將在智能電網、雲計算和大數據中心等領域有著大量且迫切的需求。綜上所述,國產化功率半導體發展空間巨大,發展前景廣闊。

3、半導體功率器件行業競爭格局

國外半導體功率器件行業已經經歷了近60多年的發展,進入了高集中度的發展階段。國外頭部廠商在技術、研發實力、人才儲備和資金實力等方面都具有明顯的競爭優勢。作為全球最大的新興市場,中國市場對國際廠商來說具有重要的戰略意義。因此國際廠商紛紛不斷增加在中國的研發、技術、資本和人員投入,並擴大營銷網絡和市場布局,以占據中國功率器件市場的優勢地位。

與此同時,國內廠商也在努力進行錯位競爭,並在某些領域展現出明顯的崛起趨勢。通過持續自主創新和技術升級,國內行業領先企業推動產品升級,與國際廠商展開競爭。憑藉銷售渠道和成本競爭力,國內廠商已在傳統二極體、三極體、整流橋等產品領域以及消費電子、指示燈/顯示屏、照明等細分下游應用領域中取得了一定的市場競爭優勢,同時國內功率半導體頭部企業亦逐步加大中高端MOS和IGBT產品研發力度,提高市場占有率。隨著企業規模的持續擴大,國內廠商的競爭優勢在這些細分領域已經逐步呈現。隨著行業集中度進一步提升,國內龍頭廠商的市場份額也將進一步擴大。

然而由於長期受到企業規模和技術水平的制約,中國在高端半導體功率器件領域尚未形成整體的規模效應和集群效應。目前,國際廠商仍然占據我國高附加值分立器件市場的主要份額。從全球功率半導體產業競爭格局來看,中高端產品的生產廠商主要集中在美國、歐洲、日本和韓國。根據北京普華有策報告數據顯示,全球功率半導體市場前十大公司中尚無中國企業,國內功率半導體產品存在巨大的市場空間,亟需有實力、有資金、有技術的企業引領國內功率半導體行業進行產業升級。伴隨著我國產業結構的調整,新能源、節能環保、智能電網等新興產業快速發展,我國半導體功率器件的應用領域將得到進一步發展。

4、政策影響

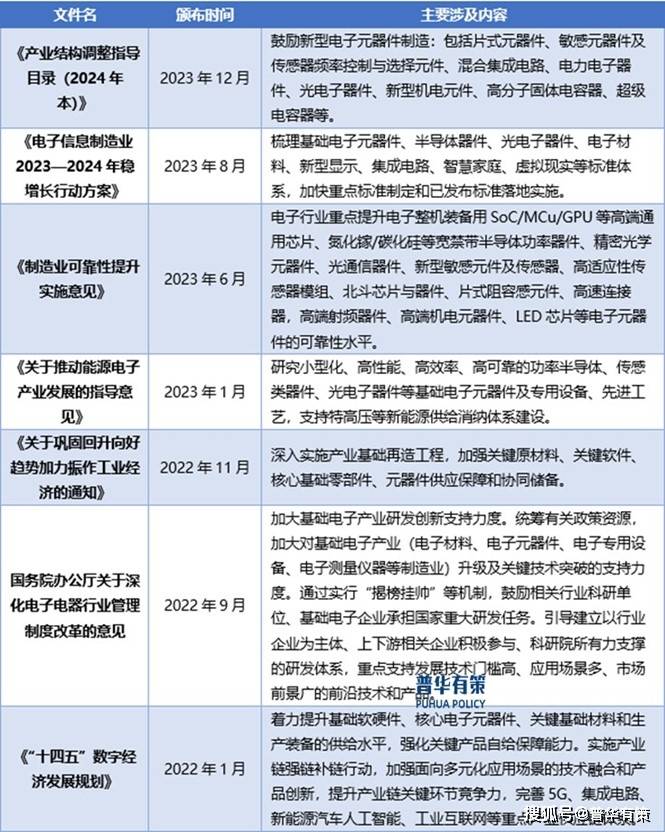

政策法規為半導體產業的發展提供了良好的政策環境,推動了功率半導體產業在近年來迅速發展。在產業政策支持和推動作用下,中國功率半導體行業整體的技術水平、生產工藝、自主創新能力和技術成果轉化率獲得較大的提升,為行業內企業的發展提供了持續利好的政策環境。

主要法律法規及政策

資料來源:普華有策

《2024-2030年半導體功率器件行業市場調研及發展趨勢預測報告》涵蓋行業全球及中國發展概況、供需數據、市場規模,產業政策/規劃、相關技術/專利、競爭格局、上游原料情況、下游主要應用市場需求規模及前景、區域結構、市場集中度、重點企業/玩家,企業占有率、行業特徵、驅動因素、市場前景預測,投資策略、主要壁壘構成、相關風險等內容。同時北京普華有策信息諮詢有限公司還提供市場專項調研項目、產業研究報告、產業鏈諮詢、項目可行性研究報告、專精特新小巨人認證、市場占有率報告、十五五規劃、項目後評價報告、BP商業計劃書、產業圖譜、產業規劃、藍白皮書、國家級製造業單項冠軍企業認證、IPO募投可研、IPO工作底稿諮詢等服務。(PHPOLICY:GYF)

目錄

第一章 半導體功率器件行業相關概述

第一節 半導體功率器件行業定義及分類

一、行業定義

二、行業特性及在國民經濟中的地位及影響

第二節 半導體功率器件行業特點及模式

一、半導體功率器件行業發展特徵

二、半導體功率器件行業經營模式

第三節 半導體功率器件行業產業鏈分析

一、產業鏈結構

二、半導體功率器件行業主要上游2019-2023年供給規模分析

三、半導體功率器件行業主要上游2019-2023年價格分析

四、半導體功率器件行業主要上游2024-2030年發展趨勢分析

五、半導體功率器件行業主要下游2019-2023年發展概況分析

六、半導體功率器件行業主要下游2024-2030年發展趨勢分析

第二章 半導體功率器件行業全球發展分析

第一節 全球半導體功率器件市場總體情況分析

一、全球半導體功率器件行業的發展特點

二、全球半導體功率器件市場結構

三、全球半導體功率器件行業市場規模分析

四、全球半導體功率器件行業競爭格局

五、全球半導體功率器件市場區域分布

六、全球半導體功率器件行業市場規模預測

第二節 全球主要國家(地區)市場分析

一、歐洲

1、歐洲半導體功率器件行業市場規模

2、歐洲半導體功率器件市場結構

3、2024-2030年歐洲半導體功率器件行業發展前景預測

二、北美

1、北美半導體功率器件行業市場規模

2、北美半導體功率器件市場結構

3、2024-2030年北美半導體功率器件行業發展前景預測

三、日韓

1、日韓半導體功率器件行業市場規模

2、日韓半導體功率器件市場結構

3、2024-2030年日韓半導體功率器件行業發展前景預測

四、其他

第三章 《國民經濟行業分類與代碼》中半導體功率器件所屬行業2024-2030年規劃概述

第一節 2019-2023年所屬行業發展回顧

一、2019-2023年所屬行業運行情況

二、2019-2023年所屬行業發展特點

三、2019-2023年所屬行業發展成就

第二節 半導體功率器件行業所屬行業2024-2030年規劃解讀

一、2024-2030年規劃的總體戰略布局

二、2024-2030年規劃對經濟發展的影響

三、2024-2030年規劃的主要目標

第四章 2024-2030年行業發展環境分析

第一節 2024-2030年世界經濟發展趨勢

第二節 2024-2030年我國經濟面臨的形勢

第三節 2024-2030年我國對外經濟貿易預測

第四節2024-2030年行業技術環境分析

一、行業相關技術

二、行業專利情況

1、中國半導體功率器件專利申請

2、中國半導體功率器件專利公開

3、中國半導體功率器件熱門申請人

4、中國半導體功率器件熱門技術

第五節2024-2030年行業社會環境分析

第五章 普華有策對半導體功率器件行業總體發展狀況

第一節 半導體功率器件行業特性分析

第二節 半導體功率器件產業特徵與行業重要性

第三節 2019-2023年半導體功率器件行業發展分析

一、2019-2023年半導體功率器件行業發展態勢分析

二、2019-2023年半導體功率器件行業發展特點分析

三、2024-2030年區域產業布局與產業轉移

第四節 2019-2023年半導體功率器件行業規模情況分析

一、行業單位規模情況分析

二、行業人員規模狀況分析

三、行業資產規模狀況分析

四、行業市場規模狀況分析

第五節 2019-2023年半導體功率器件行業財務能力分析與2024-2030年預測

一、行業盈利能力分析與預測

二、行業償債能力分析與預測

三、行業營運能力分析與預測

四、行業發展能力分析與預測

第六章 POLICY對2024-2030年我國半導體功率器件市場供需形勢分析

第一節 我國半導體功率器件市場供需分析

一、2019-2023年我國半導體功率器件行業供給情況

二、2019-2023年我國半導體功率器件行業需求情況

1、半導體功率器件行業需求市場

2、半導體功率器件行業客戶結構

3、半導體功率器件行業區域需求結構

三、2019-2023年我國半導體功率器件行業供需平衡分析

第二節 半導體功率器件產品市場應用及需求預測

一、半導體功率器件產品應用市場總體需求分析

1、半導體功率器件產品應用市場需求特徵

2、半導體功率器件產品應用市場需求總規模

二、2024-2030年半導體功率器件行業領域需求量預測

1、2024-2030年半導體功率器件行業領域需求產品功能預測

2、2024-2030年半導體功率器件行業領域需求產品市場格局預測

第七章 我國半導體功率器件行業運行分析

第一節 我國半導體功率器件行業發展狀況分析

一、我國半導體功率器件行業發展階段

二、我國半導體功率器件行業發展總體概況

第二節 2019-2023年半導體功率器件行業發展現狀

一、2019-2023年我國半導體功率器件行業市場規模(增速)

二、2019-2023年我國半導體功率器件行業發展分析

三、2019-2023年中國半導體功率器件企業發展分析

第三節 2019-2023年半導體功率器件市場情況分析

一、2019-2023年中國半導體功率器件市場總體概況

二、2019-2023年中國半導體功率器件市場發展分析

第四節 我國半導體功率器件市場價格走勢分析

一、半導體功率器件市場定價機制組成

二、半導體功率器件市場價格影響因素

三、2019-2023年半導體功率器件價格走勢分析

四、2024-2030年半導體功率器件價格走勢預測

第八章 POLICY對中國半導體功率器件市場規模分析

第一節 2019-2023年中國半導體功率器件市場規模分析

第二節 2019-2023年我國半導體功率器件區域結構分析

第三節 2019-2023年中國半導體功率器件區域市場規模

一、2019-2023年東北地區市場規模分析

二、2019-2023年華北地區市場規模分析

三、2019-2023年華東地區市場規模分析

四、2019-2023年華中地區市場規模分析

五、2019-2023年華南地區市場規模分析

六、2019-2023年西部地區市場規模分析

第四節 2024-2030年中國半導體功率器件區域市場前景預測

一、2024-2030年東北地區市場前景預測

二、2024-2030年華北地區市場前景預測

三、2024-2030年華東地區市場前景預測

四、2024-2030年華中地區市場前景預測

五、2024-2030年華南地區市場前景預測

六、2024-2030年西部地區市場前景預測

第九章 普華有策對2024-2030年半導體功率器件行業產業結構調整分析

第一節 半導體功率器件產業結構分析

一、市場細分充分程度分析

二、下游應用領域需求結構占比

三、領先應用領域的結構分析(所有制結構)

第二節 產業價值鏈條的結構分析及產業鏈條的整體競爭優勢分析

一、產業價值鏈條的構成

二、產業鏈條的競爭優勢與劣勢分析

第十章 半導體功率器件行業競爭力優勢分析

第一節 半導體功率器件行業競爭力優勢分析

一、行業整體競爭力評價

二、行業競爭力評價結果分析

三、競爭優勢評價及構建建議

第二節 中國半導體功率器件行業競爭力剖析

第三節 半導體功率器件行業SWOT分析

一、半導體功率器件行業優勢分析

二、半導體功率器件行業劣勢分析

三、半導體功率器件行業機會分析

四、半導體功率器件行業威脅分析

第十一章 2024-2030年半導體功率器件行業市場競爭策略分析

第一節 行業總體市場競爭狀況分析

一、半導體功率器件行業競爭結構分析

1、現有企業間競爭

2、潛在進入者分析

3、替代品威脅分析

4、供應商議價能力

5、客戶議價能力

6、競爭結構特點總結

二、半導體功率器件行業企業間競爭格局分析

1、不同規模企業競爭格局

2、不同所有制企業競爭格局

3、不同區域企業競爭格局

三、半導體功率器件行業集中度分析

1、市場集中度分析

2、企業集中度分析

3、區域集中度分析

第二節 中國半導體功率器件行業競爭格局綜述

一、半導體功率器件行業競爭概況

二、重點企業市場份額占比分析

三、半導體功率器件行業主要企業競爭力分析

1、重點企業資產總計對比分析

2、重點企業從業人員對比分析

3、重點企業營業收入對比分析

4、重點企業利潤總額對比分析

5、重點企業負債總額對比分析

第三節 2019-2023年半導體功率器件行業競爭格局分析

一、國內主要半導體功率器件企業動向

二、國內半導體功率器件企業擬在建項目分析

三、我國半導體功率器件市場集中度分析

第四節 半導體功率器件企業競爭策略分析

一、提高半導體功率器件企業競爭力的策略

二、影響半導體功率器件企業核心競爭力的因素及提升途徑

第十二章 普華有策對行業重點企業發展形勢分析

第一節 企業一

一、企業概況及半導體功率器件產品介紹

二、企業核心競爭力分析

三、企業主要利潤指標分析

四、2019-2023年主要經營數據指標

五、企業發展戰略規劃

第二節 企業二

一、企業概況及半導體功率器件產品介紹

二、企業核心競爭力分析

三、企業主要利潤指標分析

四、2019-2023年主要經營數據指標

五、企業發展戰略規劃

第三節 企業三

一、企業概況及半導體功率器件產品介紹

二、企業核心競爭力分析

三、企業主要利潤指標分析

四、2019-2023年主要經營數據指標

五、企業發展戰略規劃

第四節 企業四

一、企業概況及半導體功率器件產品介紹

二、企業核心競爭力分析

三、企業主要利潤指標分析

四、2019-2023年主要經營數據指標

五、企業發展戰略規劃

第五節 企業五

一、企業概況及半導體功率器件產品介紹

二、企業核心競爭力分析

三、企業主要利潤指標分析

四、2019-2023年主要經營數據指標

五、企業發展戰略規劃

第十三章 普華有策對2024-2030年半導體功率器件行業投資前景展望

第一節 半導體功率器件行業2024-2030年投資機會分析

一、半導體功率器件行業典型項目分析

二、可以投資的半導體功率器件模式

三、2024-2030年半導體功率器件投資機會

第二節 2024-2030年半導體功率器件行業發展預測分析

一、產業集中度趨勢分析

二、2024-2030年行業發展趨勢

三、2024-2030年半導體功率器件行業技術開發方向

四、總體行業2024-2030年整體規劃及預測

第三節 2024-2030年規劃將為半導體功率器件行業找到新的增長點

第十四章 普華有策對 2024-2030年半導體功率器件行業發展趨勢及投資風險分析

第一節 2019-2023年半導體功率器件存在的問題

第二節 2024-2030年發展預測分析

一、2024-2030年半導體功率器件發展方向分析

二、2024-2030年半導體功率器件行業發展規模預測

三、2024-2030年半導體功率器件行業發展趨勢預測

四、2024-2030年半導體功率器件行業發展重點

第三節 2024-2030年行業進入壁壘分析

一、技術壁壘分析

二、資金壁壘分析

三、政策壁壘分析

四、其他壁壘分析

第四節 2024-2030年半導體功率器件行業投資風險分析

一、競爭風險分析

二、原材料風險分析

三、人才風險分析

四、技術風險分析

五、其他風險分析