光刻膠,是晶片製造的關鍵材料。

為了打破國際壟斷,中國企業全力攻關,進步確實很大。

但是,與日本,中國光刻膠仍然有很大的差距。

到底差在哪裡?

中國企業又該如何突圍?

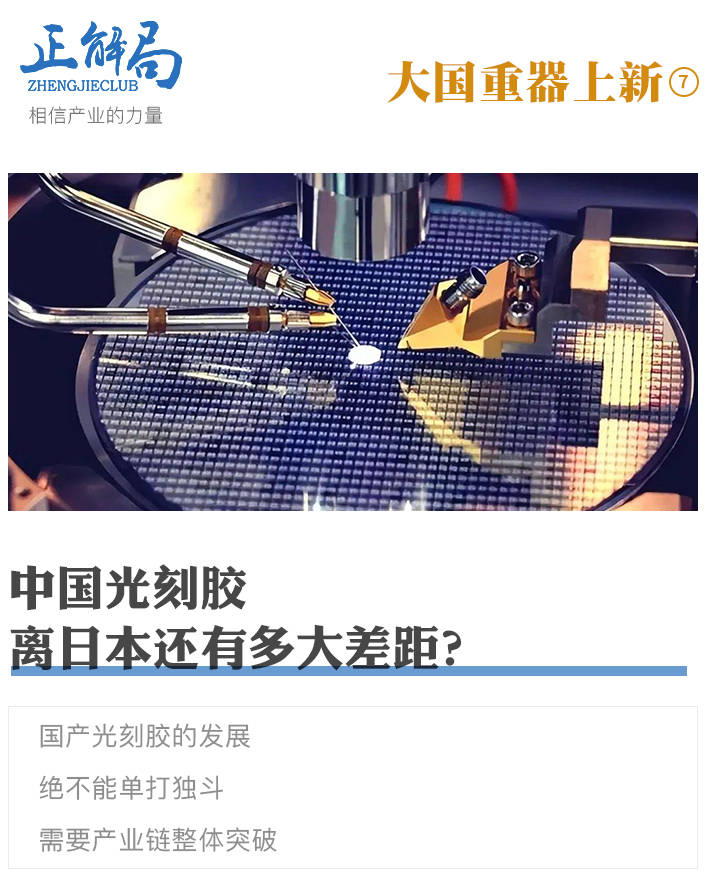

光刻膠,顧名思義,就是光刻機在光刻過程中使用的聚合物薄膜材料,英文直譯過來是光致抗蝕劑,能在紫外光、電子束、離子束、X射線等照射或輻射下,發生聚合或解聚反應,把圖案留在矽片上。

光刻膠工作原理

我們平常說的光刻膠,其實是一類產品的統稱。

按形成的圖像來分,有正性和負性兩大類。按曝光光源和輻射源的不同就分得更細了,可分為紫外光刻膠、深紫外光刻膠、X-射線膠、電子束膠、離子束膠等。

光刻完成後的晶圓片

每類都有前面說的正負性之分,品種規格很多,非常複雜,對應的配方和生產技術也簡單不了,但總體上都包括三種成分:感光樹脂、增感劑和溶劑。

光刻膠的使用範圍相當廣,顯示面板、集成電路和半導體分立器件等細微圖形的加工作業都用得到,下游產品從智慧型手機的處理器到醫療設備的傳感器,再到太空飛行器的控制系統……無所不包。

尤其是對於精密製造和小型化設備的生產,光刻膠更是至關重要。

光刻膠是智能裝備必不可少的源頭精細化工品,其性能直接影響到終端產品的產能和質量。

光刻膠的市場規模基本約等於智能裝備的製造能力,它的研發和改進也是半導體技術水平的關鍵指標。

正是意識到光刻膠的重要性,近二十年來,我國一直非常重視光刻膠行業的發展,積極給予政策支持,力爭實現國產化。

早在「十二五」期間列出的16個國家科技重大專項,《極大規模集成電路製造裝備及成套工藝》位列第二,號稱「02專項」。

《極大規模集成電路製造裝備及成套工藝》列入國家科技重大專項

十年過去,「02專項」結出碩果。

2020年底,南大光電發布公告,稱其控股子公司「寧波南大光電」自主研發的 ArF(193nm)光刻膠產品成功通過客戶的使用認證,「本次認證選擇客戶50nm快閃記憶體產品中的控制柵進行驗證,寧波南大光電的ArF光刻膠產品測試各項性能滿足工藝規格要求,良率結果達標。」

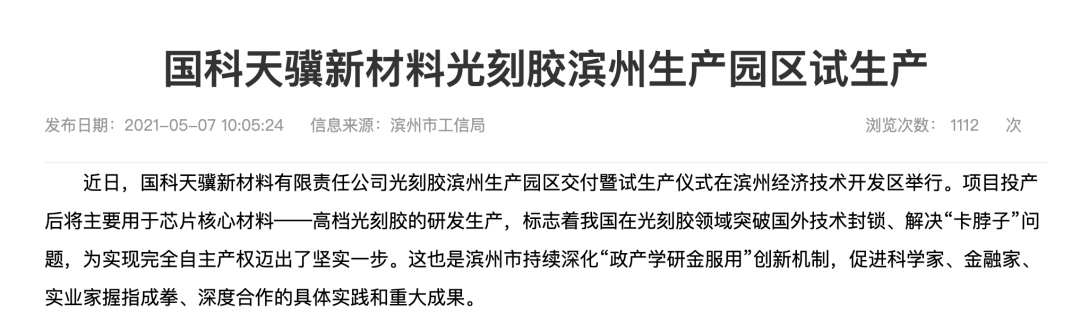

超高精細光刻膠項目在2018年5月通過了02專項驗收,2019年底,以研發團隊為技術骨幹的國科天驥公司在濱州成立,進行高檔光刻膠及其相關有機濕電子化學品的小批量生產。

2021年,國科天驥在濱州生產園區試生產高檔光刻膠。

新聞報道

徐州博康已成功開發ArF/KrF單體及光刻膠、I線光刻膠、封裝光刻膠、電子束光刻膠等系列產品。

最近,武漢太紫微光電科技有限公司推出的T150 A光刻膠產品,已通過半導體工藝量產驗證,實現配方全自主設計。

目前,國內已有數十家企業涉足光刻膠領域,在短短几年內提高了光刻膠的國產化率,市場產值也快速增長。

比如,PCB光刻膠,國產率達到了63%,濕膜及阻焊油墨基本能實現自給;

LCD光刻膠領域,觸控屏光刻膠正逐步實現國產化替代,目前國產率能到三到四成。

光刻膠國產化,進步確實很大。

看到進步,更要看到差距。

從規模上看,2023年國內光刻膠市場規模約為121億元,預計未來5年均復合增長率10%,增長率超過全球平均水平,但規模占比在全球不到兩成。

從類別看,我國光刻膠在高端領域國產化率極低。像是7nm技術所需的最高端的EUV光刻膠,國產化率樂觀估計也不足1%。

對比日本,差距尤為突出。

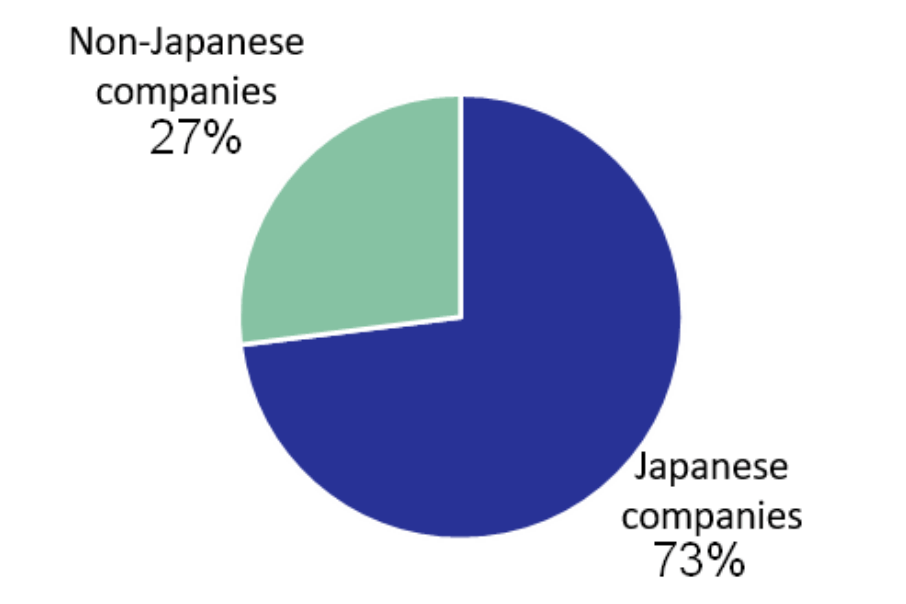

全球五大光刻膠生產商中,日企獨占四家,JSR、東京應化、信越化學及富士膠片拿下全球超70%的光刻膠市場。

特別是在最高端的ArF和EUV領域,日企市場占有率超過90%!

日本光刻膠的國際市場份額(2022年)

不僅是市場份額,日企在光刻膠領域的專利申請量和技術水平在全世界也是遙遙領先。

根據2021年9月,日本光刻膠專利申請量占全球該領域專利數量的46%,一家獨大,排名第二的是美國,占25%。

中國則僅以7%的占比,排在韓國之後,排名全球第四。

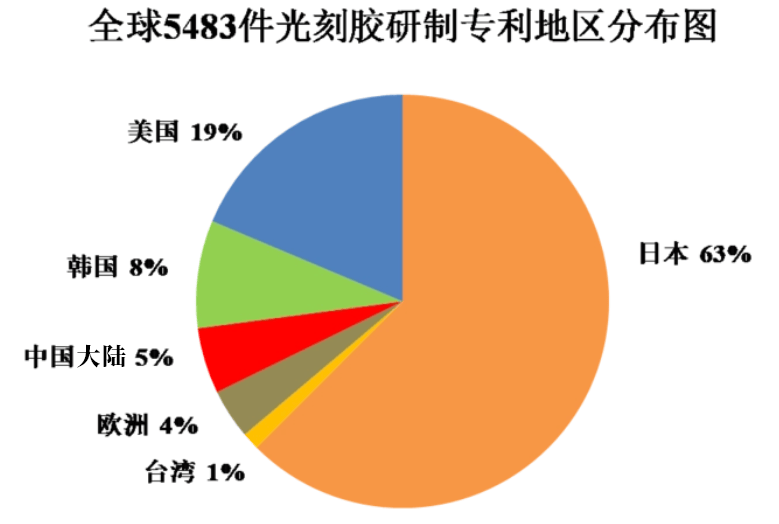

2023年,全球共有5483件光刻膠專利,日本獨占63%。

2023年光刻膠專利全球地區分布

應該說,在光刻膠領域,中國企業與日企的差距是全方位的。

那麼,日本的光刻膠企業為什麼這麼強?

網上有很多文章解答過,大多是從起步較早、政府支持、人才培養等角度分析。

這裡,正解局不再面面俱到,而是提供一個觀察的視角:

壁壘。

簡單來說,日本光刻膠企業先建立了技術壁壘,再建立了行業壁壘,最後建立了產業壁壘。

先看技術壁壘。

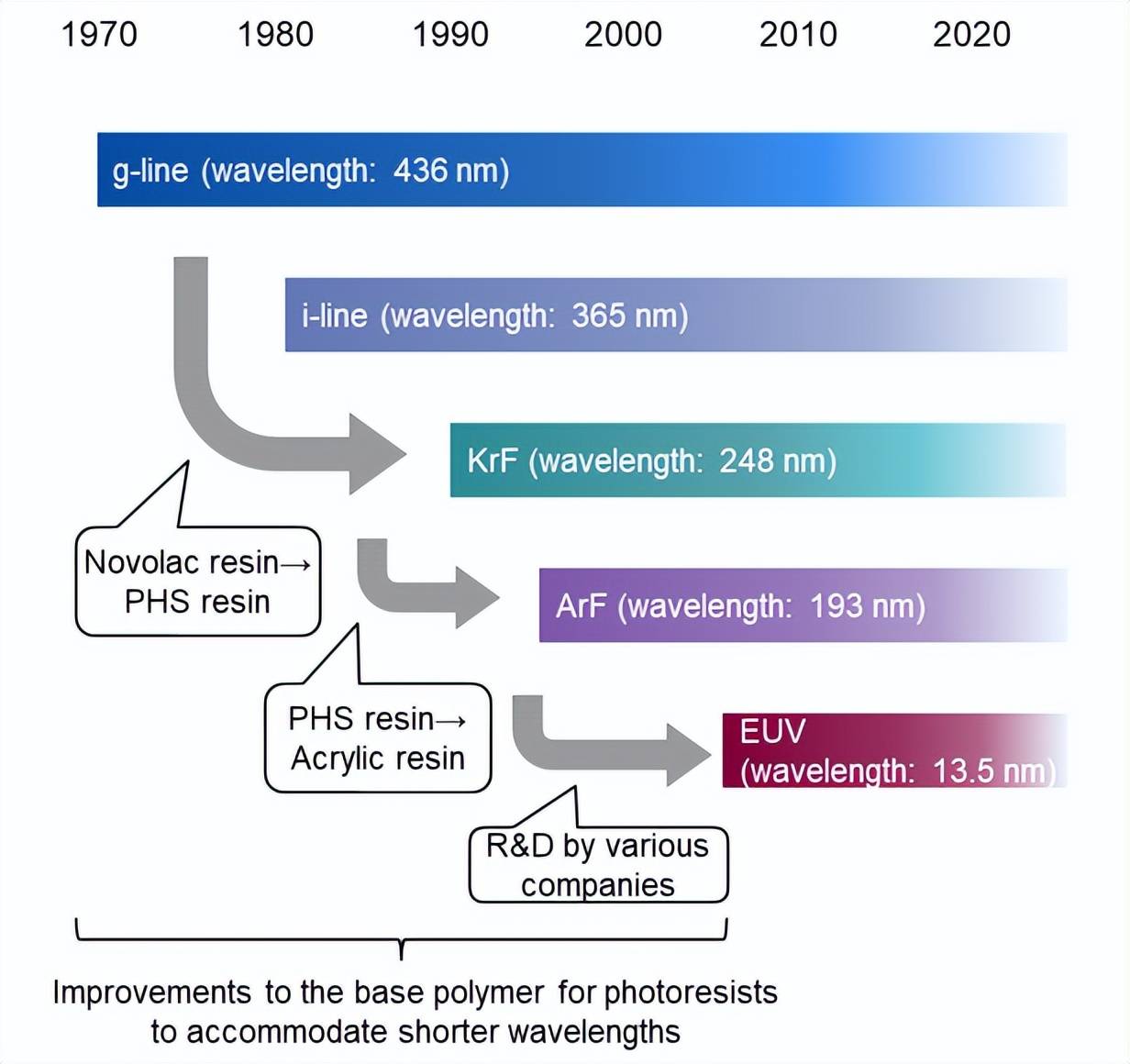

早1960年代,日本就組織技術攻關,實現了光刻膠的智慧財產權自有——東京應化(TOK)於1968年研發出首個環化橡膠系光刻膠產品MOR-81。

到1970年代,日本光刻膠已陸續完成商業化,幾大巨頭掌握核心技術。

1990年代開始,繼續突破高端技術,初步構建技術壁壘。

日企光刻膠技術發展時間線

再看行業壁壘。

日本企業背後,大多有財團的影子。

化工領域更是日本財團重點布局的行業。財團之間,關係複雜,並非是完全的競爭關係。

表面看上去,日本幾大光刻膠龍頭企業各自獨立。實際上,在不同細分領域側重不同,抱團合作,形成行業壁壘。

最後看產業壁壘。

光刻膠是關鍵行業的關鍵材料,一旦使用,輕易不會更換。

日本光刻膠企業在晶圓生產的初期就介入進來,聯合研發,開發出適配於晶圓廠專門要求的光刻膠。

後續實現生產,光刻膠跟晶圓廠的光刻機和生產條件高度匹配,專品專用,不可替代。

這樣一來,除非有巨大的不可抗力,晶圓廠不想也不敢換掉日本企業的光刻膠。

日本光刻膠企業與下游晶圓廠深度合作,嵌入其全產業生態中,構建起牢不可破的產業壁壘,讓自己的霸主地位極為穩固。

中國想要在光刻膠領域掌握主動,打破壟斷,要走的路還很遠。

首先還是要加大研發攻關,掌握核心技術。

光刻膠本身複雜產線的行業性質,為打破壟斷,縮短與日企的差距,我國企業的研發是多向發力,多點開花。

最高端的EUV光刻膠主要有兩種類型,一種是化學放大型(CAR),另一種是金屬氧化物。

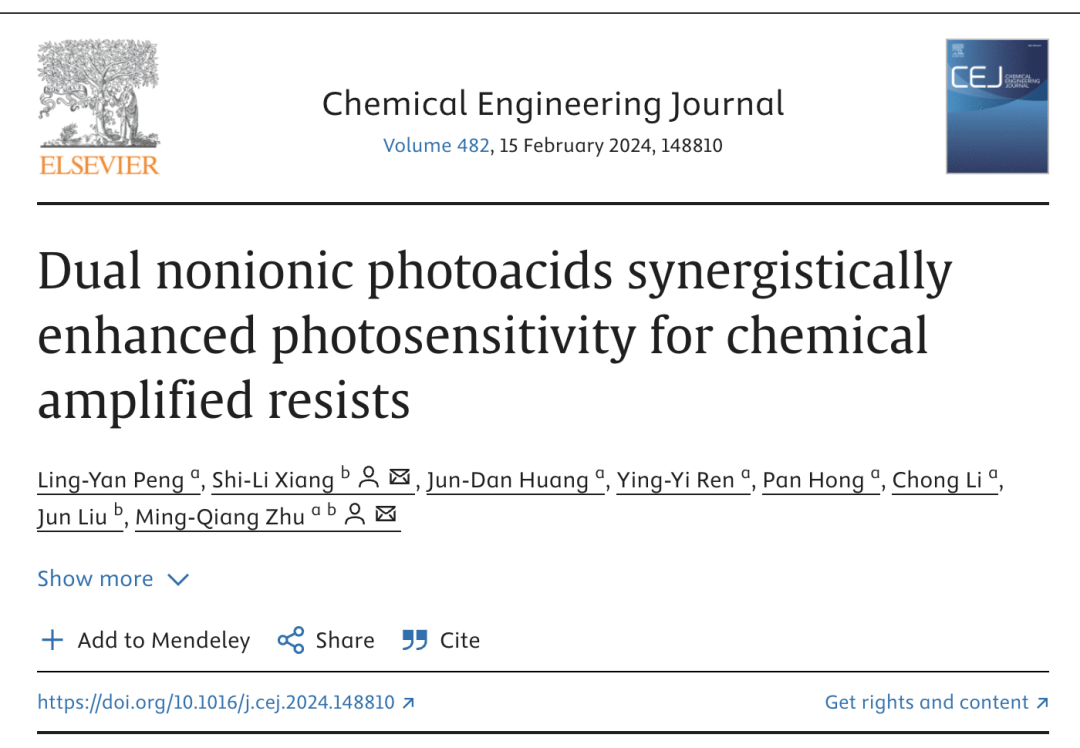

今年4月,湖北九峰山實驗室與華中科技大學的聯合研究團隊成功突破了「雙非離子型光酸協同增強響應的化學放大光刻膠」技術。

研究團隊發表的論文

這種光刻膠能在曝光後產生更多酸,從而提高成像質量,減小線寬粗糙度,以更高靈敏度和解析度來適應更先進更複雜的集成電路製造工藝。

在新型光刻膠的研發領域,我國科研團隊也在攻關。

目前最頂級的EUV光刻機中,光刻膠的技術難度之一就是普遍對光源的敏感度不足,這不僅制約了產量,也推高了光刻機及其配套光源的製造難度和成本。

去年10月,我國清華大學與浙江大學的聯合團隊全球首次提出了「點擊光刻」新方法,並成功開發出與之匹配的超高感光度光刻膠樣品。

團隊發表的論文

這種新型的光刻膠材料,能在極低曝光劑量下實現高對比度成像,大大降低了光刻曝光劑量,提高光刻效率。

其次,光刻膠技術儘快產業化。

光刻膠行不行,技術突破只是一個方面,不能只看專利和論文,最終還是要看落地到產業的情況。

除了前面提到的南大光電和國科天驥等企業之外,中國的光刻膠企業還有不少。在A股,目前有約20隻光刻膠相關的股票,代表著中國光刻膠領域的中堅力量。

上市公司彤程新材號稱是中國唯一掌握高檔光刻膠研發技術的企業,大陸唯一一台ASML曝光機也在該公司。

在半導體光刻膠領域,彤程新材的產品線很全,G線、I線、KrF、ArF和EUV等五大類光刻膠都有。

G線光刻膠市場,該公司占據份額較大,I線光刻膠的技術實力已經接近國際領先水平,KrF光刻膠已經實現自主研發,主要供給國內下游廠商。比較高端的ArF和EUV正在試量產中。

最後,要建立光刻膠的產業生態。

除了技術突破和產業化,分析日本的經驗可知,更重要的形成自己的產業生態體系——一定要與下游企業深度合作。

說得直接點,就是要有自己的光刻機。

就像大飛機產業鏈,只有中國自己能造大飛機,能賣大飛機,國產的大飛機零部件才有用武之地,相關的上游產業才能蓬勃發展。

否則,僅有技術是沒用的,只能白白拿著技術,轉化不出來,慢慢過時落伍被淘汰。

造出自己的光刻機,恰恰是最難的。

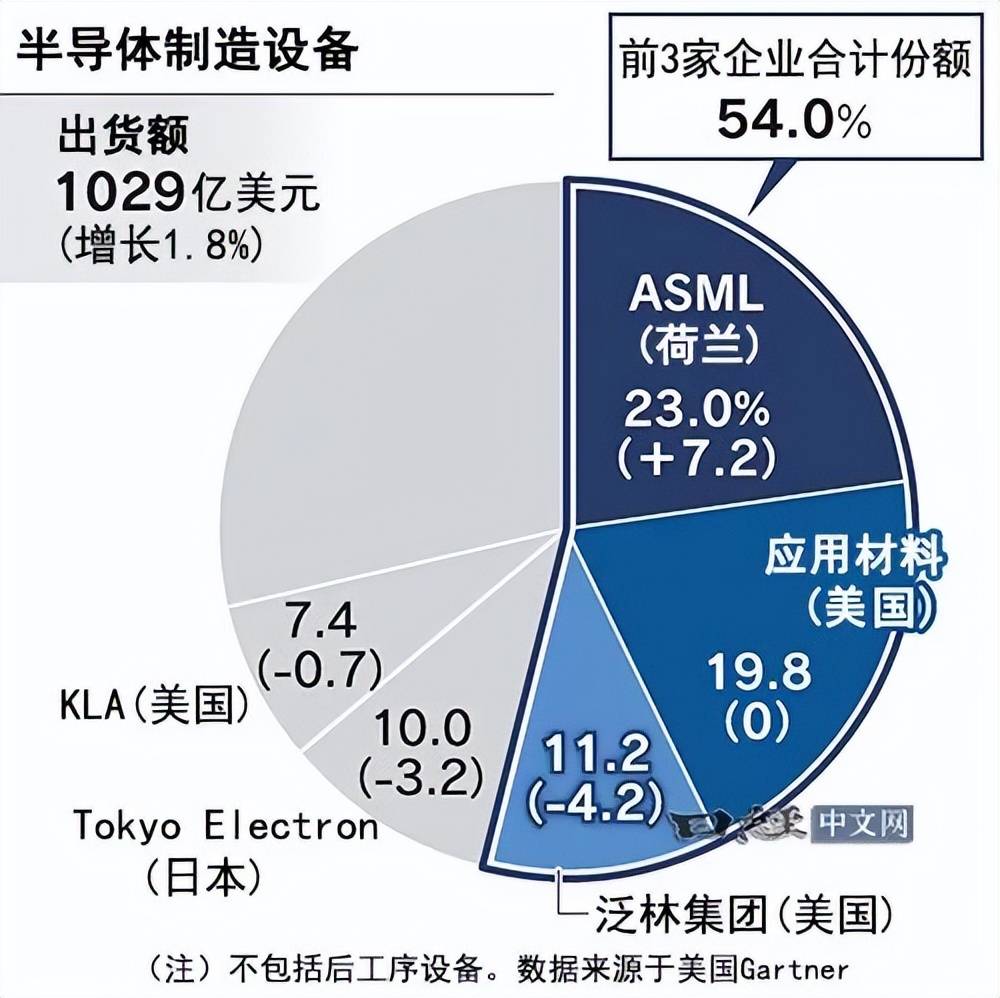

全球光刻機行業里,幾乎是美日企業的天下。荷蘭阿斯麥ASML供給了全球92%的高端光刻機。

半導體製造設備市場份額 圖片來源:日經中文網

目前,我國光刻機的國產化率不足3%,2023年進口光刻機數量高達225台,進口金額高達87.54億美元,進口金額創下歷史新高。

以產品來說,僅有上海微電子能製造90nm工藝節點DUV光刻機,與ASML差距極大。

難度再大,也要上。

換個角度看,國產光刻膠的發展,絕不能單打獨鬥,需要產業鏈整體突破。

對光刻膠和半導體行業,我們要有信心,更要有耐心。