国家政策为半导体功率器件行业带来持续利好的政策环境

国家政策为半导体功率器件行业带来持续利好的政策环境

1、半导体功率器件行业概况

功率半导体是以电能转换为核心的半导体器件,通过对电流与电压进行调控实现电能在系统中的形式转换与传输分配,其作用近似于人体的血液循环系统,将调整后的电能输送到对应的用电终端,为系统运行提供基础保障。在以电供能的基础上,传感器将外界光、声音、压力和温度等物理量转换为电信号,通过模拟信号链芯片将电信号转换为数字信号给数字芯片进行计算处理并指导各部分芯片进行功能实现。

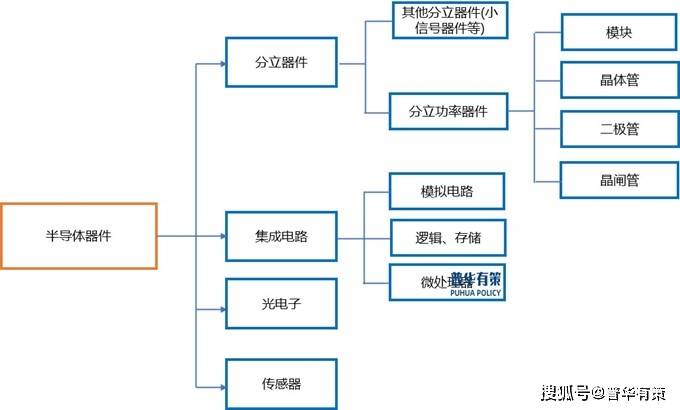

功率半导体由分立功率器件与电源管理芯片组成,分立功率器件包括二极管、晶体管、晶闸管等,其中二极管又包括整流二极管、快恢复二极管、肖特基二极管和稳压二极管等。

半导体器件的组成

资料来源:普华有策

分立功率器件是半导体器件的重要组成部分,是电力电子应用装备的基础及核心器件,主要起功率控制、功率放大、功率开关、线路保护和整流等作用,保障电能运行更加安全、可靠、高效和经济。分立功率器件的应用范围极为广泛,几乎涵盖了电子制造业的各个领域。传统的应用包括消费电子、网络通信和工业控制等方面,近年来逐渐扩展至新兴领域,如新能源汽车和充电系统、轨道交通、智能电网、新能源发电,甚至航空航天和武器装备等领域也开始广泛采用这种技术。这种趋势表明了分立功率器件在不同领域中的持续创新和适应能力,成为多个行业中不可或缺的重要组成部分。

分立功率器件产业链上游为原材料供应,产业链中游为分立功率器件生产制造,产业链下游为分立功率器件应用领域。分立功率器件产业链上游原材料在分立功率器件营业成本中占比较高,占分立功率器件营业成本60%-70%左右。产业链中游分立功率器件企业主要经营模式主要有三种,分别为IDM(IntegratedDesignandManufacture,垂直整合制造)、Fabless(没有制造业务、只专注于设计的一种运作模式)和Foundry(专门负责生产、制造芯片),采用IDM模式的企业具有技术的内部整合优势,有利于积累工艺经验,但对于企业的资本实力和技术实力要求较高,企业会在一定程度上承受经营利润波动的压力,采用Fabless经营模式的企业资金运用较为灵活,可迅速响应市场需求。分立功率器件产业链下游应用领域众多,新能源汽车及相关产业或将成为分立功率器件下游中最具发展潜力的需求市场,带动诸如IGBT和MOSFET等分立功率器件产品需求快速增长。

2、功率器件市场情况

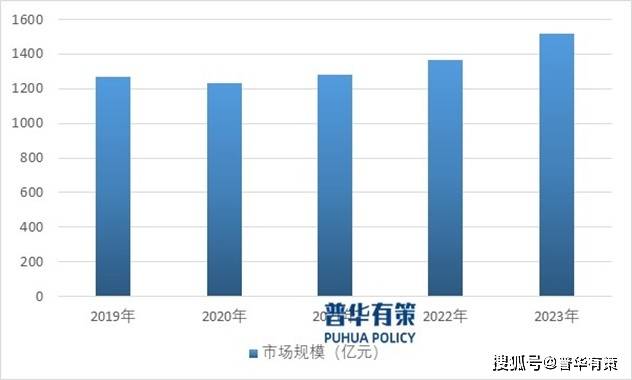

整体来看,全球功率半导体市场规模呈现波动增长的态势。2018年至2022年全球功率半导体销售额小幅波动,2023年全球销售额预计增长至503亿美元。中国是全球最大的功率半导体消费国,我国功率半导体产业销售收入由2020年的1,233亿元增长至2022年的1,369亿元,年均复合增长率为5.38%,2023年增长至1,519亿元,增长率为10.99%,保持较高的增长速度。

2019-2023年中国功率半导体市场规模

资料来源:普华有策

作为功率半导体产品,二极管是最常用的电子元件之一。二极管是使用硅、硒、锗等半导体材料制成的二端器件,它具有正向导通、反向截止功能特性,是最早诞生的半导体器件之一,应用领域广泛。从分类看,按具体用途,二极管包括整流二极管、快恢复二极管、肖特基二极管和稳压二极管等,在电子电路中一般起到整流、稳压、检波、保护等作用,下游应用领域涵盖了消费类电子、网络通讯、安防、工业等。

半导体二极管产业链下游应用领域涵盖手机、计算机、家电等消费电子及汽车等多领域,并通过直接客户与汽车、计算机、家用电器等众多最终消费品配套。中国智能手机出货量未来有望持续温和复苏,预计将在2025年增长至3.22亿部。据统计2018年至2023年,中国新能源汽车市场规模的年均复合增长率达到49.9%。截至2023年,中国成为全球最大的新能源汽车市场,总销量为949.5万辆,预计未来中国的新能源汽车市场将持续保持快速增长趋势,2027年销量达到2,030万辆。近年来,随着“智能制造”和“新基建”等国家政策的深入推进,以及“碳达峰、碳中和”双碳战略的落实,功率半导体作为实现电气化系统自主可控以及节能环保的核心零部件,未来将在智能电网、云计算和大数据中心等领域有着大量且迫切的需求。综上所述,国产化功率半导体发展空间巨大,发展前景广阔。

3、半导体功率器件行业竞争格局

国外半导体功率器件行业已经经历了近60多年的发展,进入了高集中度的发展阶段。国外头部厂商在技术、研发实力、人才储备和资金实力等方面都具有明显的竞争优势。作为全球最大的新兴市场,中国市场对国际厂商来说具有重要的战略意义。因此国际厂商纷纷不断增加在中国的研发、技术、资本和人员投入,并扩大营销网络和市场布局,以占据中国功率器件市场的优势地位。

与此同时,国内厂商也在努力进行错位竞争,并在某些领域展现出明显的崛起趋势。通过持续自主创新和技术升级,国内行业领先企业推动产品升级,与国际厂商展开竞争。凭借销售渠道和成本竞争力,国内厂商已在传统二极管、三极管、整流桥等产品领域以及消费电子、指示灯/显示屏、照明等细分下游应用领域中取得了一定的市场竞争优势,同时国内功率半导体头部企业亦逐步加大中高端MOS和IGBT产品研发力度,提高市场占有率。随着企业规模的持续扩大,国内厂商的竞争优势在这些细分领域已经逐步呈现。随着行业集中度进一步提升,国内龙头厂商的市场份额也将进一步扩大。

然而由于长期受到企业规模和技术水平的制约,中国在高端半导体功率器件领域尚未形成整体的规模效应和集群效应。目前,国际厂商仍然占据我国高附加值分立器件市场的主要份额。从全球功率半导体产业竞争格局来看,中高端产品的生产厂商主要集中在美国、欧洲、日本和韩国。根据北京普华有策报告数据显示,全球功率半导体市场前十大公司中尚无中国企业,国内功率半导体产品存在巨大的市场空间,亟需有实力、有资金、有技术的企业引领国内功率半导体行业进行产业升级。伴随着我国产业结构的调整,新能源、节能环保、智能电网等新兴产业快速发展,我国半导体功率器件的应用领域将得到进一步发展。

4、政策影响

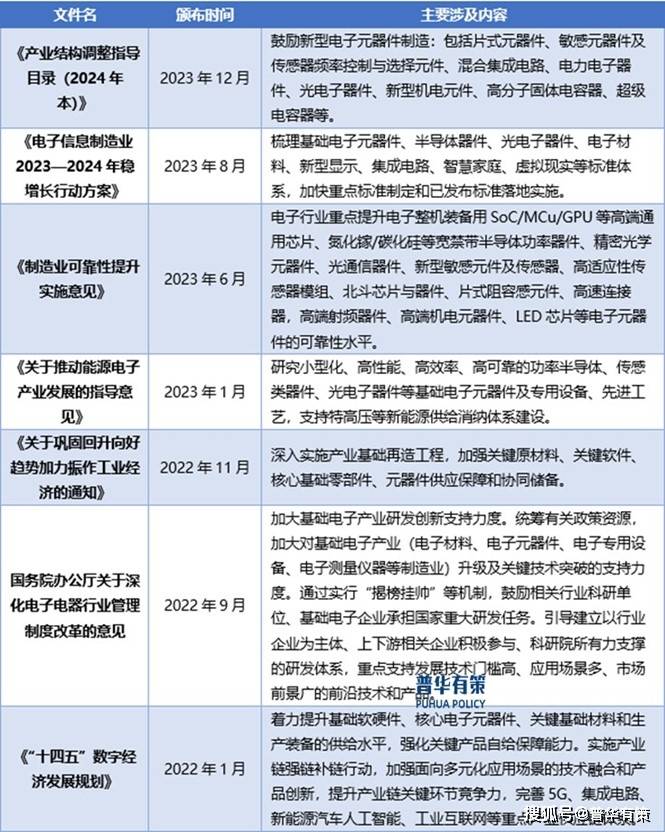

政策法规为半导体产业的发展提供了良好的政策环境,推动了功率半导体产业在近年来迅速发展。在产业政策支持和推动作用下,中国功率半导体行业整体的技术水平、生产工艺、自主创新能力和技术成果转化率获得较大的提升,为行业内企业的发展提供了持续利好的政策环境。

主要法律法规及政策

资料来源:普华有策

《2024-2030年半导体功率器件行业市场调研及发展趋势预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术/专利、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

目录

第一章 半导体功率器件行业相关概述

第一节 半导体功率器件行业定义及分类

一、行业定义

二、行业特性及在国民经济中的地位及影响

第二节 半导体功率器件行业特点及模式

一、半导体功率器件行业发展特征

二、半导体功率器件行业经营模式

第三节 半导体功率器件行业产业链分析

一、产业链结构

二、半导体功率器件行业主要上游2019-2023年供给规模分析

三、半导体功率器件行业主要上游2019-2023年价格分析

四、半导体功率器件行业主要上游2024-2030年发展趋势分析

五、半导体功率器件行业主要下游2019-2023年发展概况分析

六、半导体功率器件行业主要下游2024-2030年发展趋势分析

第二章 半导体功率器件行业全球发展分析

第一节 全球半导体功率器件市场总体情况分析

一、全球半导体功率器件行业的发展特点

二、全球半导体功率器件市场结构

三、全球半导体功率器件行业市场规模分析

四、全球半导体功率器件行业竞争格局

五、全球半导体功率器件市场区域分布

六、全球半导体功率器件行业市场规模预测

第二节 全球主要国家(地区)市场分析

一、欧洲

1、欧洲半导体功率器件行业市场规模

2、欧洲半导体功率器件市场结构

3、2024-2030年欧洲半导体功率器件行业发展前景预测

二、北美

1、北美半导体功率器件行业市场规模

2、北美半导体功率器件市场结构

3、2024-2030年北美半导体功率器件行业发展前景预测

三、日韩

1、日韩半导体功率器件行业市场规模

2、日韩半导体功率器件市场结构

3、2024-2030年日韩半导体功率器件行业发展前景预测

四、其他

第三章 《国民经济行业分类与代码》中半导体功率器件所属行业2024-2030年规划概述

第一节 2019-2023年所属行业发展回顾

一、2019-2023年所属行业运行情况

二、2019-2023年所属行业发展特点

三、2019-2023年所属行业发展成就

第二节 半导体功率器件行业所属行业2024-2030年规划解读

一、2024-2030年规划的总体战略布局

二、2024-2030年规划对经济发展的影响

三、2024-2030年规划的主要目标

第四章 2024-2030年行业发展环境分析

第一节 2024-2030年世界经济发展趋势

第二节 2024-2030年我国经济面临的形势

第三节 2024-2030年我国对外经济贸易预测

第四节2024-2030年行业技术环境分析

一、行业相关技术

二、行业专利情况

1、中国半导体功率器件专利申请

2、中国半导体功率器件专利公开

3、中国半导体功率器件热门申请人

4、中国半导体功率器件热门技术

第五节2024-2030年行业社会环境分析

第五章 普华有策对半导体功率器件行业总体发展状况

第一节 半导体功率器件行业特性分析

第二节 半导体功率器件产业特征与行业重要性

第三节 2019-2023年半导体功率器件行业发展分析

一、2019-2023年半导体功率器件行业发展态势分析

二、2019-2023年半导体功率器件行业发展特点分析

三、2024-2030年区域产业布局与产业转移

第四节 2019-2023年半导体功率器件行业规模情况分析

一、行业单位规模情况分析

二、行业人员规模状况分析

三、行业资产规模状况分析

四、行业市场规模状况分析

第五节 2019-2023年半导体功率器件行业财务能力分析与2024-2030年预测

一、行业盈利能力分析与预测

二、行业偿债能力分析与预测

三、行业营运能力分析与预测

四、行业发展能力分析与预测

第六章 POLICY对2024-2030年我国半导体功率器件市场供需形势分析

第一节 我国半导体功率器件市场供需分析

一、2019-2023年我国半导体功率器件行业供给情况

二、2019-2023年我国半导体功率器件行业需求情况

1、半导体功率器件行业需求市场

2、半导体功率器件行业客户结构

3、半导体功率器件行业区域需求结构

三、2019-2023年我国半导体功率器件行业供需平衡分析

第二节 半导体功率器件产品市场应用及需求预测

一、半导体功率器件产品应用市场总体需求分析

1、半导体功率器件产品应用市场需求特征

2、半导体功率器件产品应用市场需求总规模

二、2024-2030年半导体功率器件行业领域需求量预测

1、2024-2030年半导体功率器件行业领域需求产品功能预测

2、2024-2030年半导体功率器件行业领域需求产品市场格局预测

第七章 我国半导体功率器件行业运行分析

第一节 我国半导体功率器件行业发展状况分析

一、我国半导体功率器件行业发展阶段

二、我国半导体功率器件行业发展总体概况

第二节 2019-2023年半导体功率器件行业发展现状

一、2019-2023年我国半导体功率器件行业市场规模(增速)

二、2019-2023年我国半导体功率器件行业发展分析

三、2019-2023年中国半导体功率器件企业发展分析

第三节 2019-2023年半导体功率器件市场情况分析

一、2019-2023年中国半导体功率器件市场总体概况

二、2019-2023年中国半导体功率器件市场发展分析

第四节 我国半导体功率器件市场价格走势分析

一、半导体功率器件市场定价机制组成

二、半导体功率器件市场价格影响因素

三、2019-2023年半导体功率器件价格走势分析

四、2024-2030年半导体功率器件价格走势预测

第八章 POLICY对中国半导体功率器件市场规模分析

第一节 2019-2023年中国半导体功率器件市场规模分析

第二节 2019-2023年我国半导体功率器件区域结构分析

第三节 2019-2023年中国半导体功率器件区域市场规模

一、2019-2023年东北地区市场规模分析

二、2019-2023年华北地区市场规模分析

三、2019-2023年华东地区市场规模分析

四、2019-2023年华中地区市场规模分析

五、2019-2023年华南地区市场规模分析

六、2019-2023年西部地区市场规模分析

第四节 2024-2030年中国半导体功率器件区域市场前景预测

一、2024-2030年东北地区市场前景预测

二、2024-2030年华北地区市场前景预测

三、2024-2030年华东地区市场前景预测

四、2024-2030年华中地区市场前景预测

五、2024-2030年华南地区市场前景预测

六、2024-2030年西部地区市场前景预测

第九章 普华有策对2024-2030年半导体功率器件行业产业结构调整分析

第一节 半导体功率器件产业结构分析

一、市场细分充分程度分析

二、下游应用领域需求结构占比

三、领先应用领域的结构分析(所有制结构)

第二节 产业价值链条的结构分析及产业链条的整体竞争优势分析

一、产业价值链条的构成

二、产业链条的竞争优势与劣势分析

第十章 半导体功率器件行业竞争力优势分析

第一节 半导体功率器件行业竞争力优势分析

一、行业整体竞争力评价

二、行业竞争力评价结果分析

三、竞争优势评价及构建建议

第二节 中国半导体功率器件行业竞争力剖析

第三节 半导体功率器件行业SWOT分析

一、半导体功率器件行业优势分析

二、半导体功率器件行业劣势分析

三、半导体功率器件行业机会分析

四、半导体功率器件行业威胁分析

第十一章 2024-2030年半导体功率器件行业市场竞争策略分析

第一节 行业总体市场竞争状况分析

一、半导体功率器件行业竞争结构分析

1、现有企业间竞争

2、潜在进入者分析

3、替代品威胁分析

4、供应商议价能力

5、客户议价能力

6、竞争结构特点总结

二、半导体功率器件行业企业间竞争格局分析

1、不同规模企业竞争格局

2、不同所有制企业竞争格局

3、不同区域企业竞争格局

三、半导体功率器件行业集中度分析

1、市场集中度分析

2、企业集中度分析

3、区域集中度分析

第二节 中国半导体功率器件行业竞争格局综述

一、半导体功率器件行业竞争概况

二、重点企业市场份额占比分析

三、半导体功率器件行业主要企业竞争力分析

1、重点企业资产总计对比分析

2、重点企业从业人员对比分析

3、重点企业营业收入对比分析

4、重点企业利润总额对比分析

5、重点企业负债总额对比分析

第三节 2019-2023年半导体功率器件行业竞争格局分析

一、国内主要半导体功率器件企业动向

二、国内半导体功率器件企业拟在建项目分析

三、我国半导体功率器件市场集中度分析

第四节 半导体功率器件企业竞争策略分析

一、提高半导体功率器件企业竞争力的策略

二、影响半导体功率器件企业核心竞争力的因素及提升途径

第十二章 普华有策对行业重点企业发展形势分析

第一节 企业一

一、企业概况及半导体功率器件产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2019-2023年主要经营数据指标

五、企业发展战略规划

第二节 企业二

一、企业概况及半导体功率器件产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2019-2023年主要经营数据指标

五、企业发展战略规划

第三节 企业三

一、企业概况及半导体功率器件产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2019-2023年主要经营数据指标

五、企业发展战略规划

第四节 企业四

一、企业概况及半导体功率器件产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2019-2023年主要经营数据指标

五、企业发展战略规划

第五节 企业五

一、企业概况及半导体功率器件产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2019-2023年主要经营数据指标

五、企业发展战略规划

第十三章 普华有策对2024-2030年半导体功率器件行业投资前景展望

第一节 半导体功率器件行业2024-2030年投资机会分析

一、半导体功率器件行业典型项目分析

二、可以投资的半导体功率器件模式

三、2024-2030年半导体功率器件投资机会

第二节 2024-2030年半导体功率器件行业发展预测分析

一、产业集中度趋势分析

二、2024-2030年行业发展趋势

三、2024-2030年半导体功率器件行业技术开发方向

四、总体行业2024-2030年整体规划及预测

第三节 2024-2030年规划将为半导体功率器件行业找到新的增长点

第十四章 普华有策对 2024-2030年半导体功率器件行业发展趋势及投资风险分析

第一节 2019-2023年半导体功率器件存在的问题

第二节 2024-2030年发展预测分析

一、2024-2030年半导体功率器件发展方向分析

二、2024-2030年半导体功率器件行业发展规模预测

三、2024-2030年半导体功率器件行业发展趋势预测

四、2024-2030年半导体功率器件行业发展重点

第三节 2024-2030年行业进入壁垒分析

一、技术壁垒分析

二、资金壁垒分析

三、政策壁垒分析

四、其他壁垒分析

第四节 2024-2030年半导体功率器件行业投资风险分析

一、竞争风险分析

二、原材料风险分析

三、人才风险分析

四、技术风险分析

五、其他风险分析