文/路世明

編輯/大風

一個市場的坍塌,總會伴隨著玩家的哀嚎。

自2016年創下5089萬台的銷量紀錄後,中國電視市場持續萎縮,這讓昔日家電巨頭們的光環,變得黯然失色。前景渺茫之下,一場艱難的轉型之旅早已開啟。

好的是,如長虹、海信、創維等企業,如今已經找到了新的方向,或是醫療交通,或是新能源汽車,總之轉型路徑變得逐漸清晰起來。不過在這些「正面案例」的反面,如康佳這樣的玩家,即便早已開啟轉型之路,但至今仍未找到新的「發動機」。

從過程及結果來看,康佳至今仍然深陷轉型迷途,似乎並不「冤枉」。

房地產、智能製造、新能源、健康......康佳在過去十年涉及到了諸多產業和領域,但每一個領域的嘗試都如蜻蜓點水,只要不能快速嘗到利潤的甘甜,便會迅速放棄轉戰下一個目標。這種有點「病急亂投醫」味道的轉型,要真是能為康佳帶來新生,那才奇怪。

就目前來看,電視主業之外,半導體或將成為康佳最好的出路。但考慮到半導體前提投入較大、回報周期較長,債務正在快速增長的康佳能否堅持到那個時刻,猶未可知。

「電視一哥」掉隊

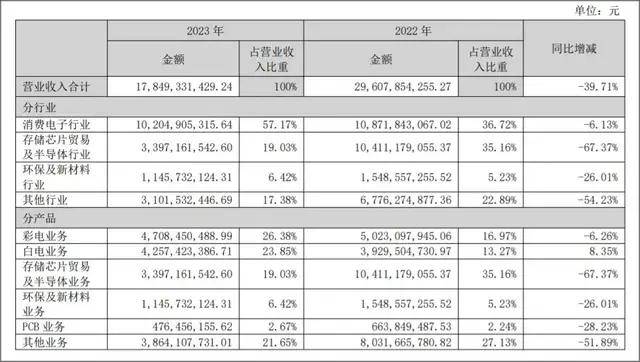

彩電作為康佳的主業,相關營收已經連續七年下滑。

2017年,康佳彩電營收占比由上一年占比超過40%,降至38.41%;2020年,康佳彩電業務營收75.20億元,同比下滑14.21%;2023年,彩電業務收入47.08億元,占比26.37%,同比下降6.26%......

從超40%一路降至26.37%,彩電業務已經難挑康佳的「大梁」。而造成這一局面,雖然離不開市場環境巨變的原因,但更多的問題還是在於康佳自身。

來源:康佳2023年財報

來源:康佳2023年財報

從市場來看,彩電早已進入存量市場階段,這是不爭的事實。

隨著智慧型手機、PC的大量普及,生活節奏的加快,消費者觀看視頻的方式從電視端開始向移動端遷移。小屏取代大屏,彩電逐漸從功能性家電轉變為「裝飾」家庭的擺設,很多年輕群體購買電視機後,一兩個月也一定能開機一次。

同時,年輕人也更喜歡投影儀這樣的電視機替代產品,不僅「螢幕」更大、更方便攜帶,而且也不占位置。

據奧維雲網數據,2023年中國彩電市場零售量為3142萬台,同比下降13.6%,零售額為1098億元,同比下降2.3%。而事實上,自2016年創下5089萬台的銷量紀錄後,中國彩電市場規模總體上處於逐漸萎縮的狀態。

在這樣的背景下,彩電頭部品牌並沒有「死心」,而是試圖通過「高端化」帶來的高利潤,對沖市場下滑。

康佳也意識到了這一點,不斷以技術疊代產品,開始向高端超大屏電視市場邁進。比如早在2020年康佳就曾在美國拉斯維加斯舉辦的世界最大、最負有盛名的電子科技展上,展示了Micro LED技術與5G、AIoT等技術融合,價值880萬的8K解析度電視。

到2022年4月,康佳又重磅推出了智慧場景屏APHAEA A6 Pro高端產品,不同尺寸的售價從9999元到39999元不等。

圖:康佳極光系列

圖:康佳極光系列

不過,在這樣的高價位區間,用戶能夠選擇的產品並不少。諸如海信、TCL、創維等頭部彩電巨頭的高端產品,無論在銷量還是技術創新上,在消費市場則更具有強大的競爭力。

來自同行們的「壓力」,已經使康佳在彩電高端市場嚴重掉隊。這既因為康佳在核心技術層面的落後,也在於對產品質量把控的懈怠。

截至今年6月28日,在黑貓投訴平台搜索關鍵詞「康佳」共計有投訴量3432條,其中消費者投訴問題主要集中在產品質量、虛假宣傳等。

被困轉型「迷霧」

在不斷惡劣的市場環境下,布局多元化轉型無疑是最好的選擇。

包括康佳在內,傳統家電巨頭們也早已意識到這一點,踏上了轉型征途,開始自救。大體來看,家電巨頭們的選擇分為兩類,一是出海發展,二是在產業鏈上下游布局轉型。

出海方面,如TCL、海信,海信還曾因在世界盃上「中國第一,世界第二」的廣告引發爭議,不過也能從側面反映出該公司對出海戰略的重視及海外市場的成績。

沿著產業鏈上下游進行布局方面,比如海信利用在彩電業務長久積累下的高清顯像技術來布局智慧醫療和智慧交通;長虹也憑藉著長虹能源、長虹華意、長虹美菱及長虹佳華四大業務板塊進行協同發展,在近些年實現了可盈利性持續增長。

事實上,早在2017年,在這個被視為「電視行業轉型年」的時間節點,康佳就開始暫緩了對於家電業務的深度挖掘,嘗試走「多元化」的轉型路線,擺脫依賴單一彩電產品的現狀。

與此同時,康佳開始積極布局房地產、物聯網、金融、新能源、健康等等熱門投資領域。比如2018年康佳成立了康芯威,正式研發晶片;2019年又投入10.82億在鹽城成立封測廠康佳芯盈。

來源:康佳集團官網

來源:康佳集團官網

而據其各年年報披露的信息,康佳的主營業務最多時有4大項11小項,其中包含了產業產品業務群的多媒體業務、白色家電業務、環保業務、半導體業務、移動互聯業務等諸多業務。

龐雜的業務單元給投資者分析上市公司價值帶來了一定難度,但實際上很多業務規模並不大。原因在於,康佳發力新產業更像蜻蜓點水,根本沒有在行業內形成有力基礎。

在找不到突破口的另一面,康佳還造成了大量資產損失。從近5年來看,康佳資產減值損失累計達22.64億元,信用減值損失累計達37.68億元,兩項合計蒸發了60.32億元的資產。

這樣的「慘烈」結果,讓康佳與其他傳統家電巨頭的距離愈發遠了。

從財報來看,2023年康佳營收為178.49億元,這是康佳繼2015年後第二次營收不足200億。

作為對比,2023年創維集團整體營業額為690.31億元,將近康佳的4倍;2023年海信集團營收首次突破2000億元,超康佳11倍有餘,更別提TCL集團的2500億元的成績了。

毫無疑問,康佳並不是簡單的「掉隊」,而是已經被遠遠甩在了身後。

押注半導體

雖然康佳的轉型結果很不理想,但也並不是完全沒有「目標」。

2023年,康佳提出「一軸兩輪三驅動」新發展框架,通過組織架構調整、業務主體優化等形式重組業務布局,優化資源聚焦於消費電子和半導體兩大主業。

值得一提的是,康佳的目標是發展成半導體元器件及智能解決方案垂直整合服務商,並通過5到10年的努力,成為全國前十大半導體公司,且立下了年度營收過百億的「軍令狀」。

重慶康佳半導體光電產業園內生產設備 來源:中國產業經濟信息網

重慶康佳半導體光電產業園內生產設備 來源:中國產業經濟信息網

然而作為康佳新戰略「雙輪」之一,被寄予厚望的半導體業務經營近一兩年表現並不理想。

其2023年財報顯示,康佳存儲晶片貿易及半導體業務營收33.97億元,同比2022年下降67.37%,毛利率為-1.06%,較上年同期減少1.31%。

對此,康佳方面表示,雖然公司半導體業務在多項產業鏈關鍵技術方面取得一定成果,但仍處於產業化初期,研發投入持續增長,未能實現規模化及效益化產出,影響了公司整體經營利潤。

的確,半導體行業目前普遍都還在投入期,想要依靠這個取得大規模的營收和利潤增長,這是很困難的事情。但對於康佳關於「研發投入持續增長」的解釋,似乎有點站不住腳。

2023年,康佳的研發費用為4.98億元,同比上年的5.439億元不增反降,研發費用率僅為2.79%,在友商中墊底。如此吝嗇研發投入,對於康佳想要發力並在未來對公司業績有所貢獻的半導體業務而言,並非易事。

事實上,康佳並不是不想提高研發投入的力度,而是「錢包」實在不允許。

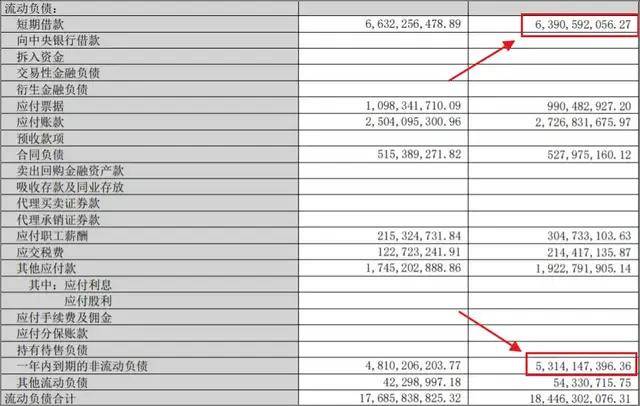

由於近些年涉足太多領域和業務,導致康佳現金流不斷惡化、負債率持續走高。2023年,康佳資產負債率83.51%,為近十多年來新高。

具體來看,康佳2023年流動負債達到184.46億元,其中短期借款63.91億元,一年內到期的非流動負債53.14億元,而貨幣資金僅65.06億元。償債能力經十分脆弱,亟待「輸血」。

來源:康佳2023年財報

來源:康佳2023年財報

造血能力不斷衰減,負債持續高企,還幹著最需要花錢的業務。在經歷了數年之久的探索之後,康佳「巧妙」的選擇了最難的轉型之路。

是負重前行後迎來「涅槃」?還是在艱難困苦中「隕落」?康佳的未來,仍是個未知數。