文/路世明

編輯/大風

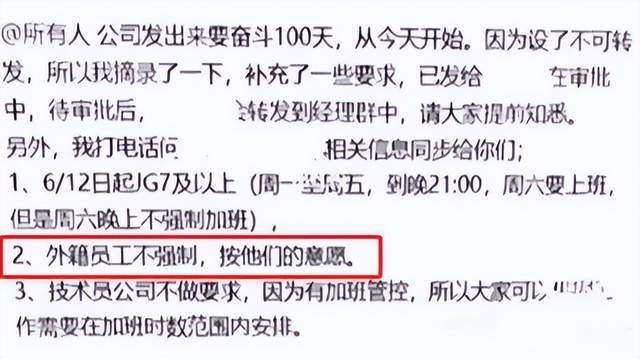

近日,有網友曝出寧德時代向員工發出了「奮鬥100天」的號召。圖片內容顯示,為更好完成組織賦子的任務,加快推進各項工作達成,寧德時代號召從6月12日起,JG7+奮鬥100天。

簡而言之,就是號召符合條件的員施行896的工作日,即早上8點上班,晚上9點下班,每周工作6天,共「奮鬥」100天。

消息發酵後,寧德時代迅速引來了各種「謾罵」。有網友表示:「寧德時代這個搞法遠比任何其他企業做這事更惡劣。」、「這就是鋰電池行業世界第一的龍頭企業,產業升級後牛馬依舊牛馬。」

而針對施行896工作制的消息,6月17日寧德時代則回應稱:「這是謠言,是造謠,我們沒有896。」

消息究竟是不是謠言,或許只有寧德時代的員工們更清楚。但從這則消息不難看出,寧德時代在告別高速增長時期、產能持續過剩、競爭對手群起的局面下,正顯的十分「焦慮」。

中外有別,公然無視勞動法

寧德時代的回應似乎有點站不住腳。

此前,有寧德時代內部員工向《國際金融報》記者證實,公司確實有發布「奮鬥100天」的消息,但並非通過內部通知郵件發送,而是以群消息傳達或口頭通知。

更重要的一點是,寧德時代「奮鬥百天」的口號並不是今年才有,而是早在2016年便被提及。

彼時寧德時代還未有「寧王」稱呼,面對市場競爭,董事長曾毓群提出「要以跟競爭對手拚命的精神奮鬥百天」。從那時起,各個部門便下達要求,員工開始每天加班至晚上9、10點才能下班,且「義務加班」。但與此次傳出的「896」工作制不同的是,2016年並未有明確職級要求。

通過壓榨員工勞動時間的「奮鬥」精神,並非寧德時代一家獨有。

2014年,台積電就曾提出過「夜鷹計劃」,即從4萬多名員工中組織300餘人的研發工程師團隊專門值小夜班或大夜班,實現24小時不間斷加速研發,依靠投資1.5倍和2倍的人力和時間追趕技術。

2016年底,夜鷹計劃初獲成功,攻克10納米節點。單10納米之後還有7納米,7納米之後還有5納米,夜鷹部隊沒有原地解散,而是化整為零,變為常駐制度。

有樣學樣,2022年已有報道指出,「奮鬥100天」在寧德時代已成常態化。另一個佐證是,此前不少求職者在社交平台發文稱,面試該公司,面試官會直接提問「能否加班」。

圖:寧德時代溧陽基地

圖:寧德時代溧陽基地

在如此明目張胆地不遵守勞動保障法律法規之外,更「惡劣」的一點是在網傳寧德時代的通知中明確提到:外籍員工不強制,按他們的意願。

這無疑是在告訴所有人:只有中國員工才配得上這種「奮鬥」精神。這種區別對待的做法,不僅傷害了員工的感情,也嚴重損害了寧德時代的形象和聲譽。

有意思的是,6月7日美國共和黨議員要求以強迫勞動為由,將寧德時代列入制裁名單,受該消息衝擊、股票暴跌的寧德時代則反駁稱:相關指控毫無根據並完全錯誤。

產能過剩,營收連續下滑。

號召員工「奮鬥」的背後,是寧德時代對發展的「焦慮」。

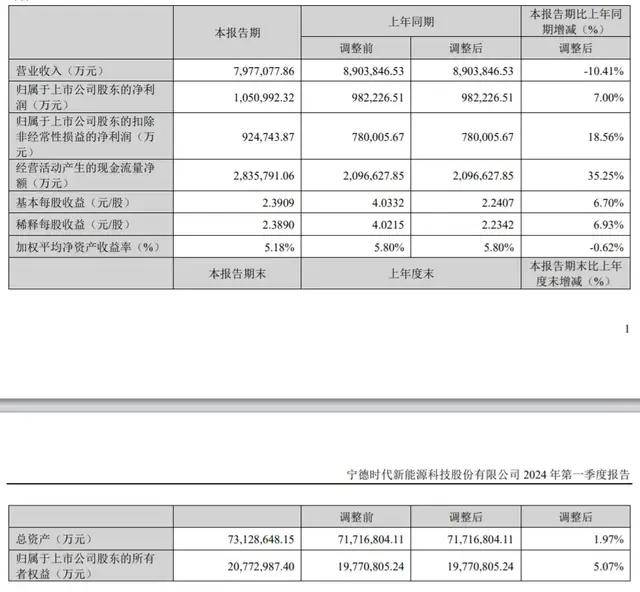

根據其2024年一季度財報,2024年1-3月寧德時代實現營業收入797.7億元,同比減少10.41%,這已是繼去年四季度後,寧德時代連續第二季度出現營收下滑現象。

此外,一季度實現歸屬於上市公司股東的凈利潤105.1億元,雖然依舊在增長,但增速已下滑至7%,遠無法和去年一季度的557.97%相提並論。

來源:寧德時代2024年一季度財報

來源:寧德時代2024年一季度財報

其實進入到2024年以來,動力電池行業的競爭態勢變得進一步惡化。

數據層面,磷酸鐵鋰電芯均價降到0.38元/Wh,同比下降52%,環比下降13.6%;三元鋰電芯均價降至0.48/Wh,同比降幅高達44%,環比下滑4%;位於產業鏈最上游的原材料碳酸鋰售價則降至10萬元左右,相比兩年前降幅超過80%。

隨著動力電池價格戰的進一步加劇,寧德時代營收端不斷承壓,增長疲態盡顯。整體來看,造成寧德時代失利的原因有很多,但最重要的還是產能的「失速與過剩」。

2021年和2022年是整個全球市場新能源車型增速最快的兩年,但是到了2023年,新能源產銷的增速大幅度放緩,海外很多車企也都放出了要「延緩新能源進程」的決定。

不過,車企在過去三年內大幅度擴產,庫存已經有了不少的累加,動力電池的進一步成長空間受到了嚴重的擠壓。2023年上半年,新能源電池企業的產能利用率只有40%,有60%左右的「空產」是裝不上車的。

具體到寧德時代,2021年產能利用率高達95%,2022年產能利用率九下降到了83.4%,到了2023年,寧德時代的產能已經能滿足全球80%左右的動力電池需求,但是產能的利用率卻只有70.47%。

可即便如此,寧德時代擴產的步伐並沒有絲毫放緩。

近日北京時代電池基地項目獲批施工許可證,工程規模1.57萬平方米,將分兩期建設,計劃2026年投產。從股權結構來看,北京時代為寧德時代、北汽海藍芯、京能科技、小米汽車四方設立的合資公司,而寧德時代持股51%,為實控方。

一般來說,企業在面臨發展臨界點的時候,要麼會讓員工拚命加班加點卷低價,要麼會向上突圍走科技創新高端化。現在看來,寧德時代似乎選擇了前者。

群狼環伺,寧王「地位」不保

雖然寧德時代依舊是目前國內最大的電池供應商,但是動力電池市場已經告別寧德時代「一家獨大」的局面,市場的話語權逐步從寧德時代向更多元的企業轉移。

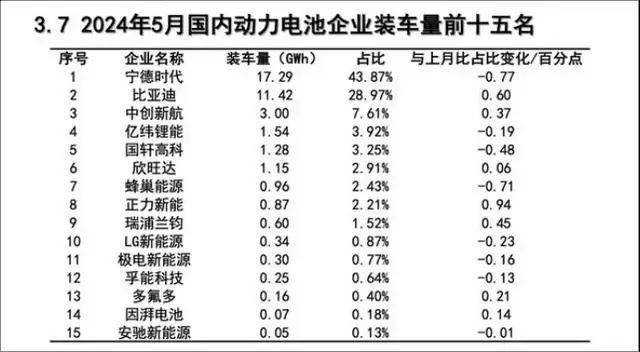

數據顯示,5月國內電池裝車量為9.9GWh,同比增長41.2%。不過,寧德時代同期的電池裝車輛為17.29GWh,市占率為43.87%,環比下降0.77%。

相比之下,比亞迪以11.42GWh的裝車量排在第二位,市占率為28.97%,環比增長0.6%。

來源:中國汽車動力電池產業創新聯盟

來源:中國汽車動力電池產業創新聯盟

再把時間線拉長一些,2022年寧德時代在國內動力電池市場的份額首次跌破50%;2023年9月寧德時代的市場占有率失守40%下跌到39.41%。

2023年全年,寧德時代雖然仍保持43.1%的市場占有率,但與2022年的48.2%相比,已大幅下降5.1個百分點。形成鮮明對比的依舊是比亞迪,其在2023年的市場份額增長了3.76%。

事實上,除了比亞迪自有汽車銷售帶來的競爭壓力之外,下游整車企業本身也不願意看到寧德時代在動力電池領域一家獨大的局面。

一方面,出於保供考慮以及減少對寧德時代的過度依賴等需求,國內車企紛紛建立起分散化的採購體系,開始選擇中創新航、弗迪電池、欣旺達等低價電池裝配至較低車型,這使得寧德時代的電池裝車量逐漸下滑。

另一方面,隨著廣汽、上汽、長安、吉利、蔚來、小鵬等多家車企宣布自研電池,希望把動力電池納入自己的垂直零部件供應鏈管理體系,也導致寧德時代與車企訂單「強綁定」的商業模式開始變得愈發不穩定。

對此,寧德時代曾在2023年初推出「鋰礦返利」計劃,該計劃旨在進一步「綁定」車企的訂單,但該計劃隨著鋰價跳水而再無下文。

來源:寧德時代官網

來源:寧德時代官網

除了市占率被「同行」和「客戶」不斷侵蝕以外,寧德時代在海外市場也正遭遇著打壓。

6月7日,美國 " 美中戰略競爭特別委員會 " 主席及多位眾議院議員發起一項名為《脫離外國敵對電池依賴法》的議案。該議案要求禁止美國國土安全部從六家中國鋰電池企業採購電池,包括寧德時代和比亞迪。

受到這一利空消息的影響,寧德時代股價於6月14日出現了大幅下跌,市值進一步縮水。

國內群狼環伺,國外遭遇抵制,褪去萬億市值光環的寧德時代,面臨的壓力與日俱增。

如何才能尋求一條新的出路?這個問題的答案或許是技術突破,又或許是引導產業風向改變,但絕對不會是「加班」。