公募三季報披露完畢,基金公司最新管理規模情況也隨之揭曉。公開數據顯示,截至三季度末,全部管理規模排名前十的公募機構,合計管理規模占全市場近四成左右。具體而言,多數頭部機構的債券型基金、ETF產品等規模均超千億元。此外,華泰柏瑞基金也憑藉快速增長的ETF規模,躋身非貨基規模榜前十。與此同時,也有部分大型機構排名掉隊。在業內人士看來,規模掉隊的公募可能是在產品布局上沒有抓住規模增長較快的產品。未來,需要設計出更符合市場需求、更受投資者歡迎的產品,才有望實現規模增長。

強者恆強

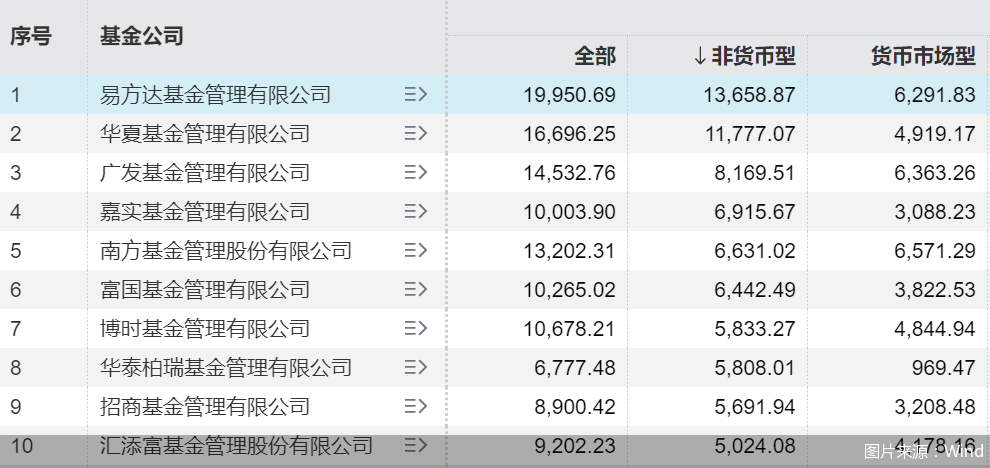

隨著三季報數據披露,基金公司的最新管理規模也浮出水面。Wind數據顯示,截至三季度末,易方達基金以近2萬億元的全部管理規模排名行業首位。

此外,全部管理規模前十的機構依次還有華夏基金、廣發基金、南方基金、天弘基金、博時基金、富國基金、嘉實基金、匯添富基金、建信基金。整體來看,上述10家公募的管理規模合計達12.56萬億元。依據此前中基協發布的截至9月末公募基金32.07萬億元的管理規模來計算,排名前十的機構規模占比近四成。

前海開源基金首席經濟學家楊德龍認為,基金行業頭部效應越來越明顯,由於頭部機構具有較強的品牌效應、渠道優勢以及管理能力,產品線也較全,因此,在發展過程中,頭部機構更容易獲批新產品,導致規模增長較快。預計後續公募基金的頭部效應會愈發明顯。

若從非貨基管理規模來看,排名前十的機構依次為易方達基金、華夏基金、廣發基金、嘉實基金、南方基金、富國基金、博時基金、華泰柏瑞基金、招商基金、匯添富基金。

若剔除貨幣基金,從其餘各類產品來看,債券型基金是各家頭部機構的強項之一。Wind數據顯示,非貨基規模前20名的機構里,僅華泰柏瑞、中歐的債券型基金規模不達千億元,其餘機構的債券型基金管理規模均超千億元。其中,廣發基金、博時基金的債券型基金管理規模均超4000億元,領先其餘機構。

以股票型基金和混合型基金為主的權益類基金來看,在非貨基排名前20的機構中,除永贏基金、中銀基金兩家銀行系公募的管理規模未達千億元外,其餘18家機構的權益基金管理規模最低也超千億。不難看出,權益、債券均衡發展已成為大多數頭部機構的必然選擇。

得ETF者得天下

在大力發展權益類基金和債券型基金的同時,ETF也成為頭部機構的標配。在非貨基規模排名前十的基金公司中,有八成機構的非貨幣ETF規模均超千億元。

其中,華泰柏瑞憑藉旗下ETF迅速增長的規模,截至三季度末的非貨基規模已成功擠進行業前10,排名第8。Wind數據顯示,截至三季度末,華泰柏瑞基金的非貨基管理規模達5808.01億元,較二季度末增加2055.51億元,也是三季度規模增長最多的公募機構。

值得一提的是,三季度期間,華泰柏瑞滬深300ETF的規模一度突破4000億元,成為市場上首隻4000億ETF。截至三季度末,該基金的規模為3980.19億元,也是當前全市場規模最大的ETF。

從行業情況來看,多數頭部機構在ETF的布局比例也較大。數據顯示,截至三季度末,華夏基金的非貨幣ETF管理規模高達6783.41億元,排名行業首位。易方達基金以5979.56億元的規模次之,華泰柏瑞基金則排名行業第三。同期,還有南方基金、嘉實基金的非貨幣ETF管理規模超2000億元,分別為2589.88億元、2199.42億元;廣發基金、國泰基金、博時基金、富國基金也以超千億元的非貨幣ETF管理規模緊隨其後。

楊德龍表示,當前ETF已成為機構和個人投資者的重點配置產品,因此ETF的規模增長較快。對於擁有主流ETF的基金公司而言,其管理規模增長也會較為迅速。

幾家歡喜幾家愁

在個別機構管理規模突飛猛進的同時,也有部分機構排名掉隊,規模環比縮水。Wind數據顯示,截至三季度末,交銀施洛德基金的非貨基管理規模為2726.48億元,環比減少158.61億元,排名也由二季度末的19名降至三季度末的21名,掉出前20行列。

同期,在非貨基規模排名前20的機構中,還有部分產品規模環比縮水。例如,截至三季度末,鵬華基金的非貨基管理規模為4253.79億元,環比減少153.1億元。同時,其規模排名也由二季度末的第10降為三季度末的第11。另外,截至三季度末,永贏基金的非貨基管理規模環比也減少50.7億元,為3149.85億元,規模排名則維持第17名不變。

有業內人士表示,基金公司管理規模出現波動也屬行業正常情況。楊德龍則認為,規模掉隊的公募可能是在產品布局上沒有抓住規模增長較快的產品,如近兩年固收類、ETF等產品增長較快,若錯失機會,則會導致出現規模掉隊的情況。未來,需要設計出更符合市場需求、更受投資者歡迎的產品,才有望實現規模增長。

正如楊德龍所說,截至三季度末,交銀施洛德基金、鵬華基金、永贏基金的非貨幣ETF規模均相對較小,分別為4.51億元、457.9億元、37.84億元。

中國(香港)金融衍生品投資研究院院長王紅英也提到,部分機構排名下滑可能是因為公司治理結構出現問題,也可能是因為所謂的明星產品收益出現大幅下降,導致投資者大規模贖回。針對這一情況,首先要保持公司治理的穩定性,培養一批穩定的績優基金經理,可以適時減少部分激進的權益類基金規模,維持ETF、債基等產品的規模。

北京商報記者 李海媛