这家二线动力电池企业,从宁德时代比亚迪口中啃下一块肉?

在动力电池市场上,总是绕不开宁德时代、比亚迪这两个如雷贯耳的名字,不论在全球市场还是全国市场,这两家头部企业占据的份额都超过了50%,剩下的再由其他玩家瓜分。

而最近,总部位于深圳的欣旺达却传出消息,其旗下动力电池公司“欣旺达动力”已获得小米第三款车型“昆仑”以及理想汽车M8、M7两款车型的电池定点项目,引发了业界关注。

当前,小米SU7的电池供应商是宁德时代和比亚迪弗迪电池,理想L6的电池已是欣旺达和宁德时代均有采购。

在动力电池作为电动车成本的主要决定因素,车企在价格内卷持续升级的当下,不断选择“平替”是必然选择。然而,为什么装车量徘徊在二三线的欣旺达,会成为头部新势力们橄榄枝的目标呢?这家企业有什么来头?

从消费类电池包开始

成立于1997年的欣旺达电子股份有限公司(简称“欣旺达”),是由王明旺、王威两兄弟一同创立的,最初以消费类电池包业务起家,主要从事镍氢电池、锂离子电池模组等二次电池模组的研发、生产及销售。

1999年拿下康佳集团的手机电池订单,让欣旺达的事业发展进入快车道,后来,公司又先后切入飞利浦、NEC、海尔、联想的供应链。2007年,欣旺达生产的锂电池模组开始进入苹果供应链,为iPhone 3、iPod等产品供货,份额一度达到20%。再后来,它又成功跻身小米、华为的主力供应商,搭乘消费类电子产品的运势,成长为消费电池龙头企业。

消费类电池业务站稳脚跟之后,欣旺达便也开始布局动力电池板块,于2008成立了动力电池业务组,进行电动汽车锂离子电池模组研发,吉利、五菱、东风等大型车企都成了它的客户。

随着汽车价格战日益激烈、巨头如宁德时代逐渐占据绝对优势,担心利润空间会被牢牢扼住咽喉的车企们,或是开始自研动力电池,或是加大力度扶持二三线电池厂商,或是以战略合作或交叉持股的方式深度合作,因此,欣旺达的动力电池业务得到了不小的助力。

2022年2月,欣旺达与蔚来、小鹏、理想达成了合作关系,拿到了这三家头部新势力的投资。此外,上汽、广汽、东风汽车等老牌车企也纷纷跟欣旺达搭上了线,用投资进一步加深绑定。

如今,这家总部位于深圳宝安的企业,在深圳、惠州各有一个研发中心,在国内和海外一共建立了16个生产基地。根据韩国调研机构SNE Research的统计,在2023年全球动力电池装车量排名中,欣旺达以10.5GWh的装机量闯入前十,同比增长15.4%,市场占有率为1.5%。

增收不增利

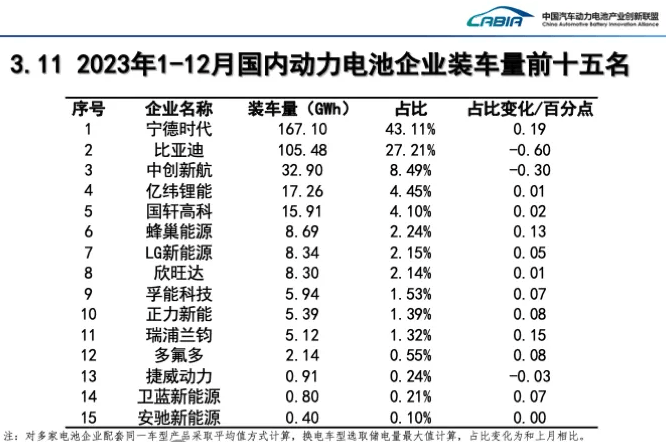

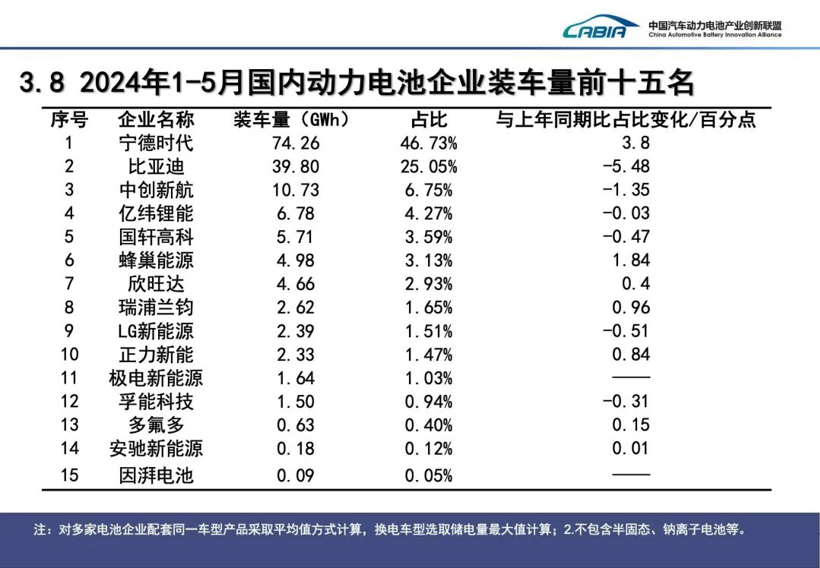

根据中国汽车动力电池产业创新联盟的数据,在2023年国内动力电池企业装车量排行榜中,欣旺达以8.3GWh的装车量位列第8,到了2024年1-5月,欣旺达的排名又往上越了一层,来到第7位,将LG新能源挤到了身后。

与前几年相比,动力电池的成本早已过了节节攀升的势头,一直呈下探趋势。在2024年6月24-28日期间,电池级碳酸锂平均价格降到了9.196万元/吨,距离2022年11月曾达到过的60万元/吨历史高位,相去甚远。

然而在动力电池领域,与呼风唤雨的龙头企业相比,二三线的“腰部”企业其实生存压力并不小,一方面要与同级玩家竞争为数不多的蛋糕,另一方面又要面临上下游的价格压制,很容易陷入赔本赚吆喝的境地。

在2023年,欣旺达便出现了增利不增收的情况。根据其2023年度报告公告,年营收为478.6亿元,同比下降8.24%。这是该公司自从2010年以来首次出现营收同比下滑的情况。而且在过去13年中,它的营收同比增速从未低于2位数。

从业务占比看,2023年,欣旺达的消费类电池业务依然是大头,占比59.64%,收入金额为285.43亿元,同比下降10.85%。在电动汽车类电池业务方面,动力电池出货量合计11.66GWh,实现收入107.95亿元,同比下滑14.91%,营收占比22.55%。

同比增长的,反而是储能系统类和其他业务。前者营收为11.1亿元,同比增长144%,营收占比2.32%。后者营收为74.14亿元,同比增长5.83%,营收占比为15.49%。

从开支上看,尽管2023年的研发费用同比下降1.14%,为27.1亿元,但销售费用同比增长4.99%,为6.28亿元,管理费用更是同比增长27.5%,已经超越了研发费用,为27.4亿元,其背后原因是管理人员工资增加所致。

困境怎么破

据知情人士透露,小米选中欣旺达合作的重要原因,是其颇具竞争力的价格,“系统级的报价可能在6毛钱每瓦时以下”。如果这个信息属实,那么一台装备73.6kWh电池的车,电池成本就是4万4千元左右,对于控制整车成本是非常有效的。

有人靠节省成本得来片刻岁月静好,可能就有人因此要负重前行。根据公开数据,2020-2023年,欣旺达动力分别亏损了7.1亿元、10.6亿元、10.9亿元和15.6亿元。最近一期的欣旺达财报也显示,2024年Q1季度,其动力电池业务亏损超过4亿元,环比扩大约30%,单位亏损-0.1元/Wh。

即便如此,面对蓬勃发展的动力电池市场,它扩展的脚步一刻也不容迟缓。2023年底,欣旺达动力与义乌市政府共同投资213亿元建设的义乌基地正式投产,这片面积约为87万㎡的基地,预计将创造6000多个工作岗位,规划年产能达到50+GWh。其电芯产线和CTP产线的产品,客户分别为沃尔沃和吉利汽车。

此外,欣旺达动力已经逐步打造了包括广东惠州、江苏南京、江西南昌、山东枣庄、四川德阳、湖北宜昌、浙江义乌以及匈牙利等在内的十大生产基地,手握上百GWh年产能。作为比较,2023年上半年我国动力电池累计产量293.6GWh,同期动力电池累计装车量为152.1GWh。

一边是利润逐渐下滑的市场,一边又是步子逐渐迈大的速度,欣旺达的破局之道,似乎在于顶着“亏本卖电池”的压力硬刚,靠逐步扩大市场份额来扭转局势。

另一方面,它在金融市场上动作也很活跃。2024年6月下旬有消息传出,欣旺达动力即将分拆赴港IPO。在业内人士看来,此次拆分赴港上市的原因,一方面可能是经营压力所致,另一方面可能也需要考虑多轮融资后给投资人一些回报。

在当前局势下,欣旺达是否能实现“装车量翻番、向国内份额前三进军”的2024目标,仍未可知,毕竟它前面还有中创新航、国轩高科和亿纬锂能等几位劲敌。

但除了本文开头提到的小米汽车、理想汽车外,通过近两年的《道路机动车辆生产企业及产品公告》我们可以发现,欣旺达动力未来的供货车型还有东风eπ007以及吉利银河E8。

依靠这几张牌,它或许能打出不一样的局面。

采写:南都·湾财社记者 胡雯雯