蔣飛/文 核心觀點

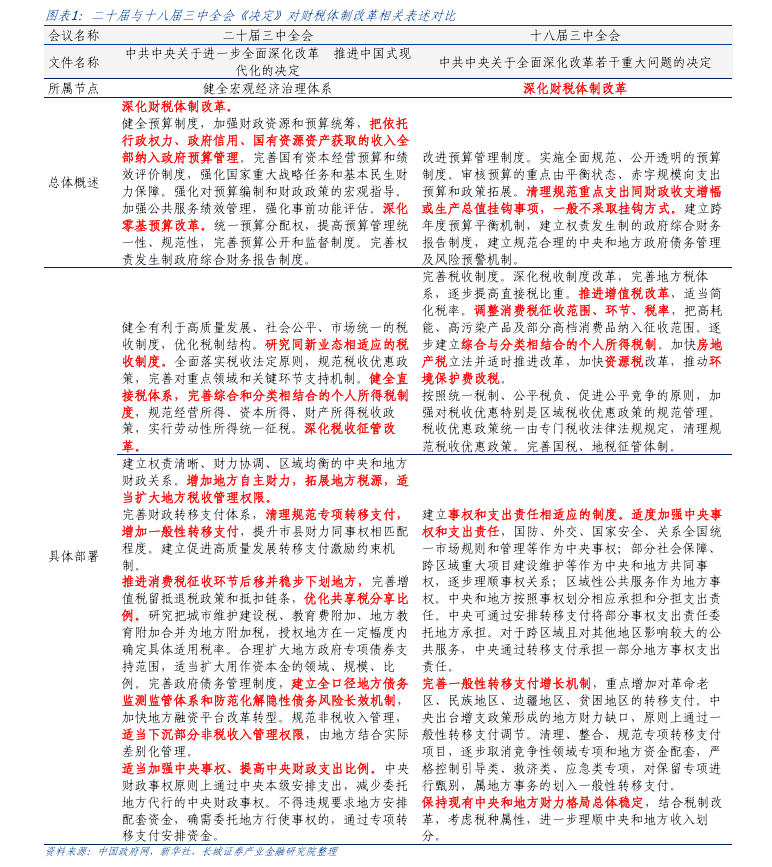

2024年7月21日,《中共中央關於進一步全面深化改革、推進中國式現代化的決定》。在「健全宏觀經濟治理體系」部分,闡述了深化財稅體制改革的重點方向,涵蓋了健全預算制度、健全稅收制度(央地結構、稅目結構)等方向,體現了改革的目標導向與問題導向相結合。

哪些財稅問題待優化?我們理解一是稅收與非稅收入結構有待優化:稅收收入占比下滑、非稅占比上升,其持續性相對不強,且對財政收入的支撐能力有所不足,財政收入占GDP比重也出現下降趨勢。加之人口老齡化問題日益顯著、民生福利需求增長,財政收支矛盾和債務風險有進一步抬升的風險。二是中央與地方財權事權有待進一步優化:地方職責相對較多,而財稅收入能力差異較大,加之央地稅收分成,地方財政收支缺口逐年擴大,地方債務問題逐步顯現。

進一步完善地方稅系,無疑是目前地方政府收入占比下降、化債任務較重背景下,一個較好的突破點。我們從本篇報告起,逐一討論市場較為關注的多項稅種如何支持地方增加自主財力,拓展稅源。

本篇重點討論消費稅。

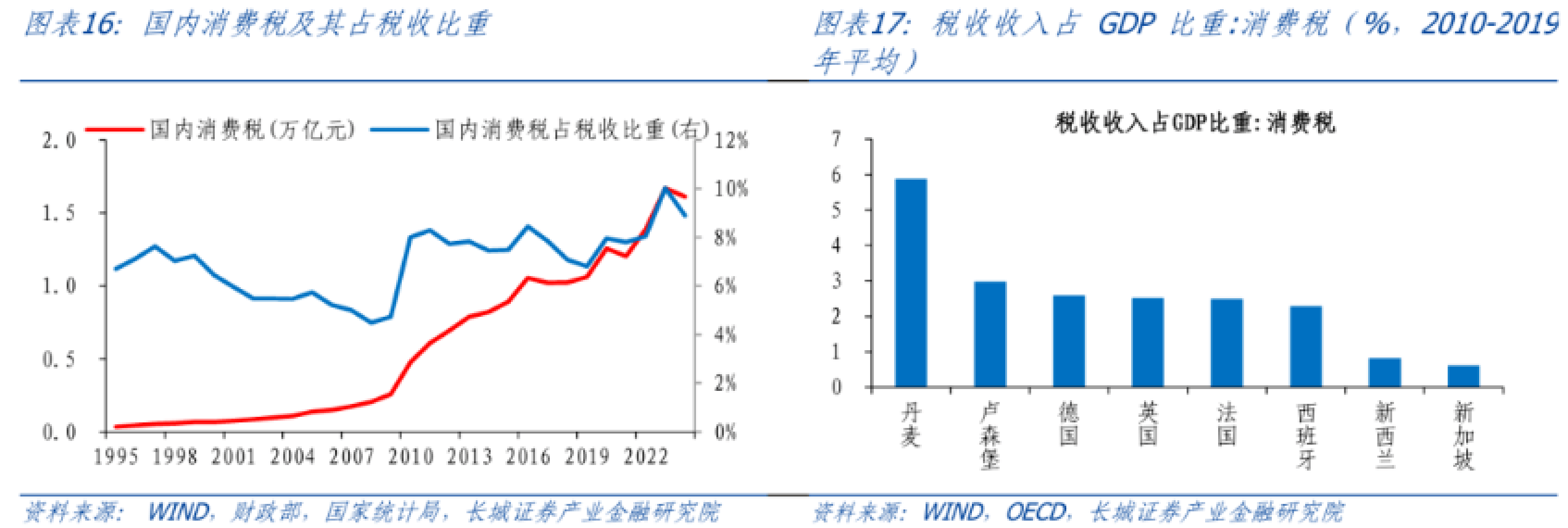

目前國內消費稅是我國稅收的第四大稅種,收入由地方徵收後全部上繳中央。財政部數據顯示,2023年國內消費稅收入1.6萬億元,占當年全國稅收收入的8.9%,占GDP比重為1.3%。這一比重比全球一些消費稅制度與我國類似的已開發國家如英國、法國、德國、盧森堡、紐西蘭等平均2%以上的水平,還有一定上升空間。

消費稅改革的線索,從過往的以調整稅率、增加稅收項目為重心逐漸轉變為後移徵收環節與穩步下劃地方。短期內,地方收入增長可能主要依靠增量稅收。從征管難度、收入體量、引導/限制消費角度看,我們認為煙酒稅徵收環節後移可能條件暫不具備,汽車和成品油消費稅徵收環節後移機率較大。

改革落地時間點暫未明確,考慮數據可得性與可比性,本文將2022年作為基期,以2022年消費稅收入作為存量核定基數進行模擬測算。(相關測算結果對假設條件依賴較大,僅供參考)

貢獻多少增量收入?

增量一是來自國內煙酒、成品油、汽車等產量銷量增長帶動消費稅收總量增長。增量二是來自徵收環節後移、部分從價稅的稅基擴大帶動消費稅收增長。綜合考慮兩方面因素,可能帶動地方一般公共預算增長約4962億元,增幅約為4.6%。

若進一步深化消費稅改革,在後移徵收環節的基礎上加大地方分成比例,帶給地方財政自主支配的收入可能會進一步提高。假設煙、酒、成品油、汽車消費稅均按中央:地方=1:1分成,合計或將為地方稅收增加9000億元—11000億元,增幅約在8%—10%。

哪些省份獲益?

若以2022年各省消費稅的100%作為存量基數上解中央,按照增量歸屬地方的原則,那麼當消費稅徵收環節後移+增量歸屬地方的相關改革落地,廣東、四川、重慶、河南等21個省可獲得增量收入。以各省增量收入占本省一般公共預算收入比重衡量增速,31省增幅中位數約為5.4%。同理,若先後移再分成,可獲得增量收入的省份與上述情形一致。

若先分成再後移,即假如未來消費稅在央地分成比例與當前保持一致,僅改為徵收環節後移,且不考慮後移徵收環節帶來的消費稅增長,受益省份可能為廣東、四川等17個省。

目錄

正文

2024年7月21日,《中共中央關於進一步全面深化改革、推進中國式現代化的決定》(下稱《決定》)發布,提出了一系列改革任務。其中,在「健全宏觀經濟治理體系」部分,闡述了深化財稅體制改革的重點方向,涵蓋了健全預算制度、健全稅收制度(央地結構、稅目結構)等方向。我們理解,《決定》中提出的財稅改革,可謂目標導向和問題導向相結合。

1.哪些財稅問題待優化?

1.1 稅收與非稅收入結構有待優化

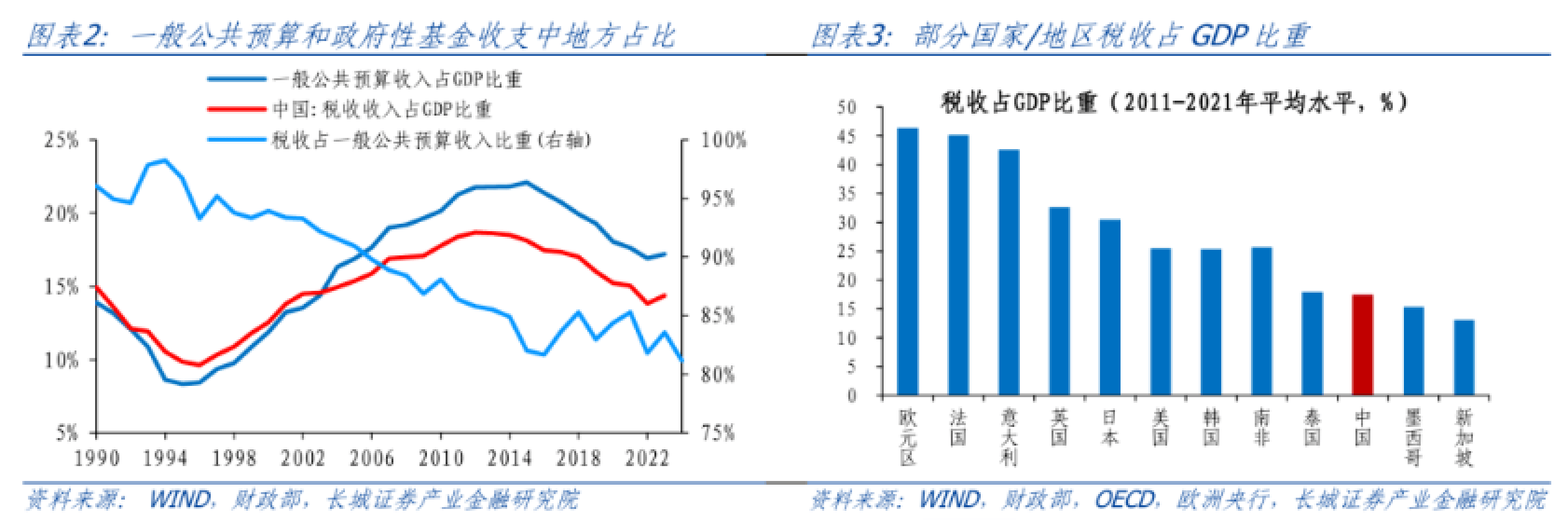

1994年至2016年,稅收占一般公共預算收入的比重整體呈下降態勢,此後這一比重開始在83.5%上下波動,今年上半年降至81.2%。稅收收入比重下降,對應的是非稅占比上升,非稅包含行政事業性收費、罰沒收入等,儘管能一定程度彌補財政預算收入不足,但其持續性相對不強,且對營商環境有影響。

此外,稅收占GDP的比重也有下降的傾向。2015年稅收占GDP比重達到階段性高點的18.7%,之後有所回落,這其中或有減稅降費的影響,但可能也從側面表現出經濟的「造稅能力」有所下降。2023年,稅收占GDP的比重降至14.4%,而今年上半年,全國稅收收入同比下降5.6%,明顯低於同期GDP增長速度,稅收占GDP比重大機率進一步下降。橫向對比看,近十年我國稅收占GDP比重在全球重要經濟體中相對較低,不僅明顯低於福利較高的歐洲部分國家以及美國、日本、韓國等已開發國家,也略低於南非、泰國等發展中國家的水平。

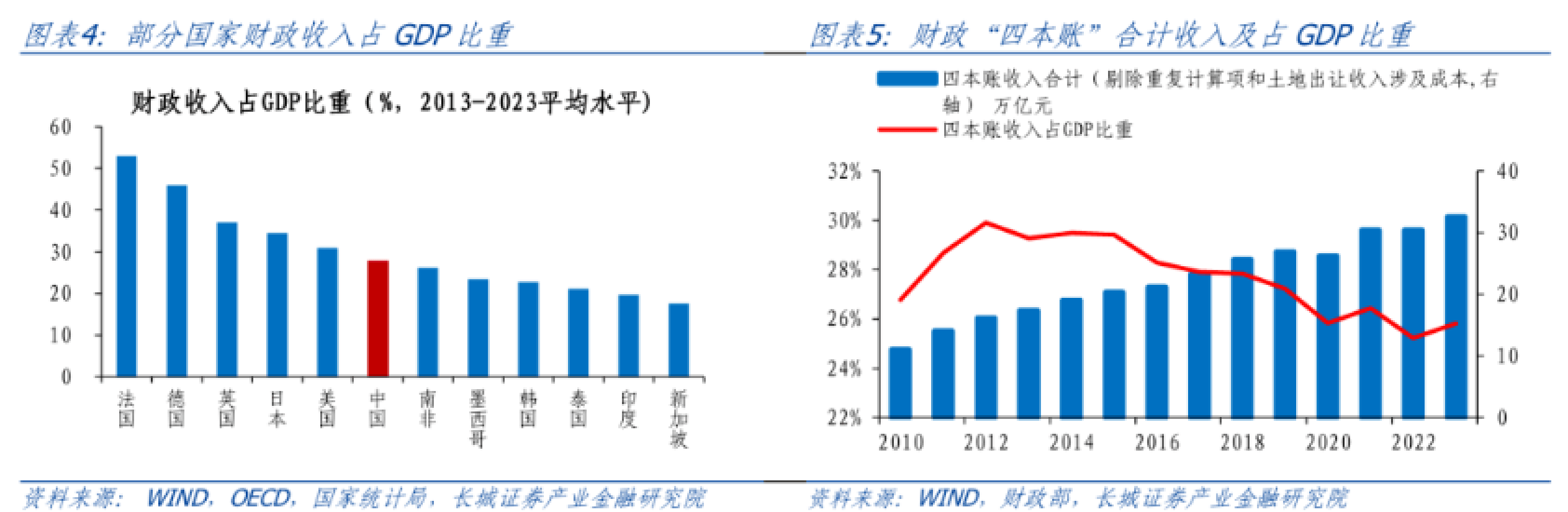

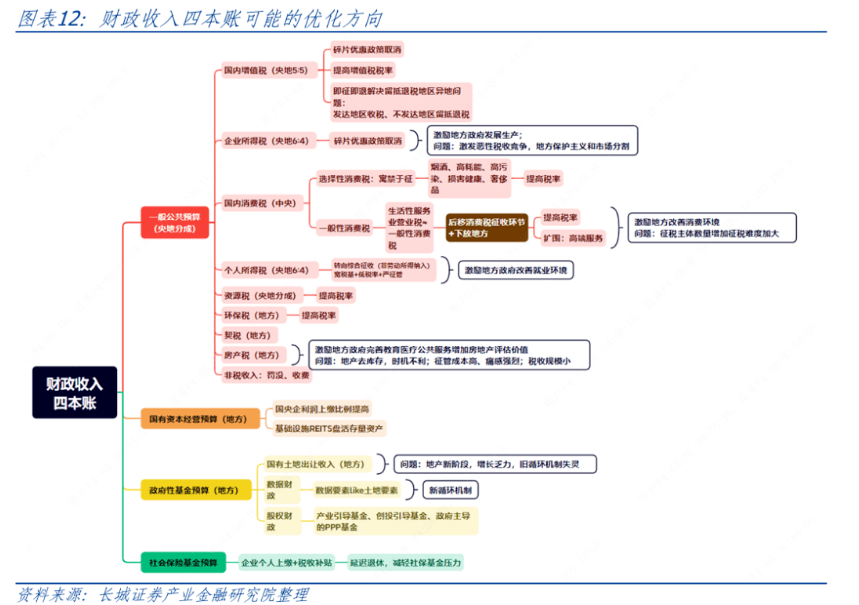

考慮我國財政的其他收入來源(政府性基金預算、國有資本經營預算、社會保障基金預算),我們剔除重複計算部分(包括一般公共預算向社保基金的補貼,以及用國有土地使用權出讓收入安排的支出),2023年財政「四本帳」收入合計約32.5萬億元,占GDP比重25.8%。這與OECD測算的26.8%比較接近。橫向對比看,近十年我國財政收入占GDP比重高於南非和泰國,低於歐美、日本等一些已開發國家。近兩年由於房地產行業持續調整,政府性基金預算收入下降,我國財政收入占GDP比重也出現下降趨勢;加之人口老齡化問題日益顯著、民生福利需求增長,財政收支矛盾和債務風險有進一步抬升的風險。

1.2 中央與地方財權事權有待進一步優化

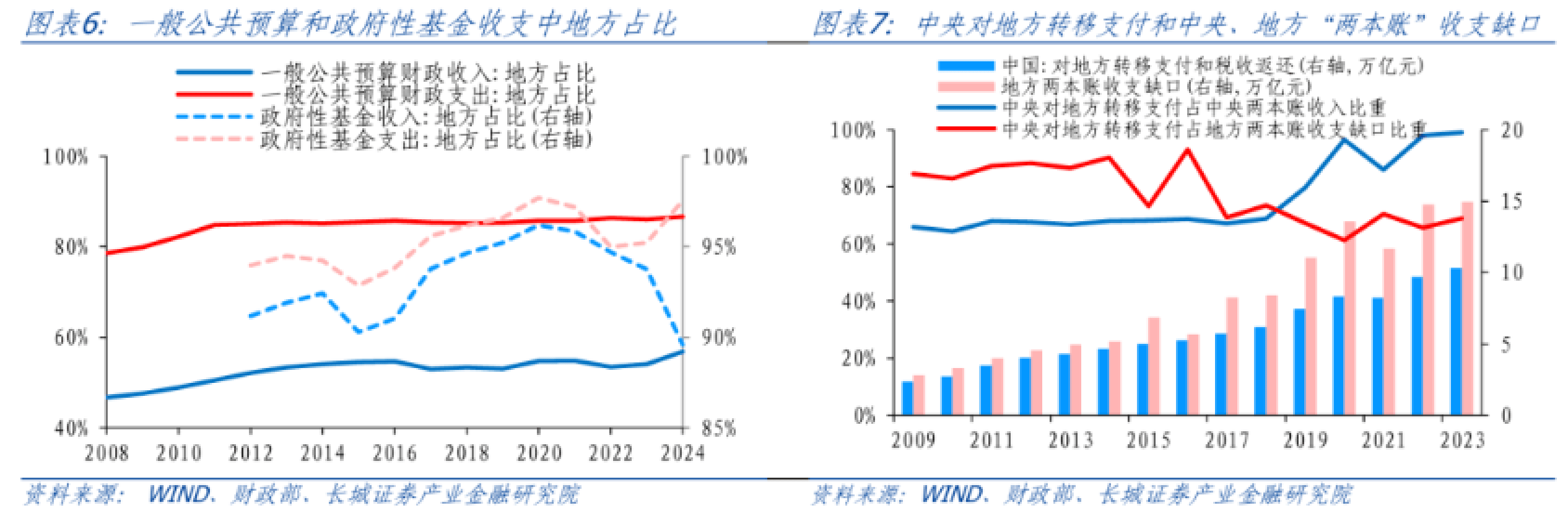

2013—2023年,財政的「兩本帳」中,全國一般公共預算支出地方占比在85%以上,2022年上升至86.4%,而同期地方收入占比在54%上下波動,未明顯上升;政府性基金預算支出地方占比在95%上下波動,而地方收入占比在94%上下波動,並且一直低於支出占比。地方職責相對較多,而財稅收入能力差異較大,加之央地稅收分成,地方財政收支缺口逐年擴大。2023年地方政府兩本帳收支缺口擴大至14.9萬億元,比2013年的4.3萬億元提高兩倍以上。

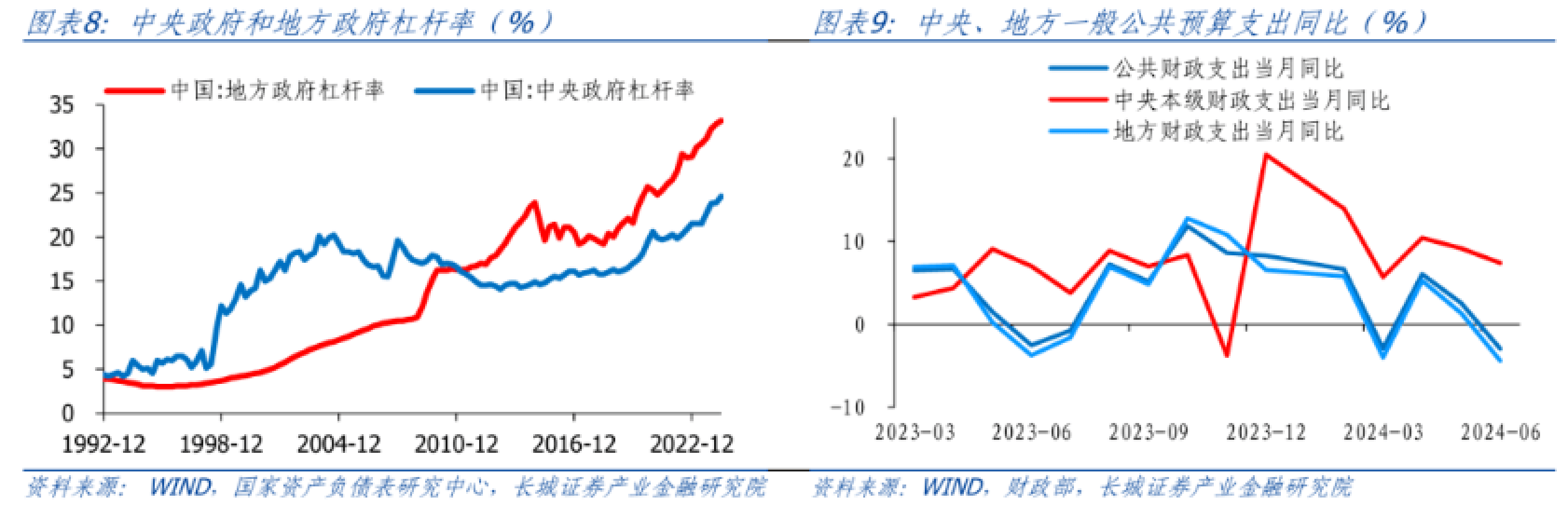

彌補地方財政收支缺口,一則需要中央對地方轉移支付和稅收返還,二則需要地方政府發行專項債等進行籌資。但要看到中央向地方轉移支付能力受自身收入所限,無法覆蓋地方財政收支缺口的增長。2017年後中央轉移支付占中央兩本帳收入比重明顯增加,2022年上升至98%,明顯高於2013—2017年平均68%的水平。2017年後轉移支付占地方財政收支缺口的比重出現明顯下滑,表明僅靠中央轉移支付尚不足以支撐地方財政支出。也是在這一時期地方政府專項債發行量開始明顯增長,從2018年新增1.32萬億元,到2023年新增3.96萬億元。而地方政府和中央政府槓桿率分別從2018年初的19.5%和15.8%上升至2023年末的32.3%和23.8%,地方政府債務壓力比中央政府增長更快。

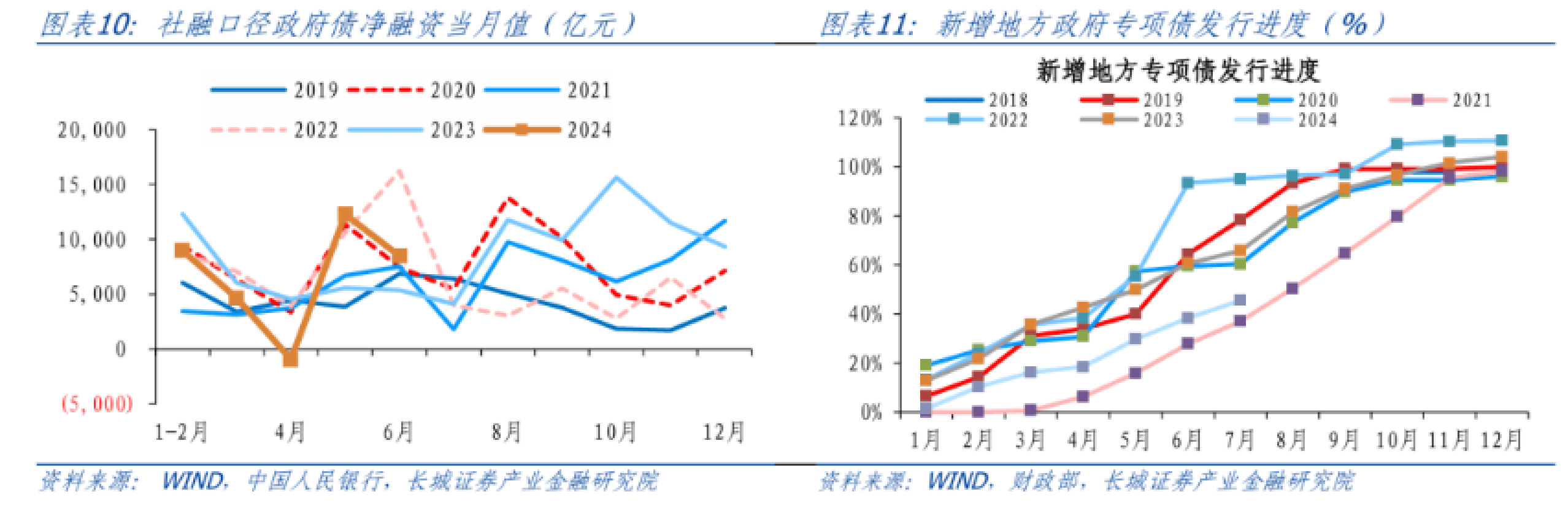

2024年上半年,財政部數據顯示我國一般公共預算收入和政府性基金收入分別同比下降2.8%和15.3%。兩本帳合計,地方收入和支出占比分別為61.7%和88.9%,收入占比下降、支出占比上升的趨勢仍在延續。但地方政府化債背景下,今年地方債發行節奏明顯偏慢,對財政支出、托底經濟的功能發揮受到一定製約。今年上半年,社融口徑新增政府債凈融資3.34萬億元,融資進度不及近五年平均水平;其中地方政府專項債凈融資1.5萬億元,進度也明顯低於近五年水平。7月份專項債凈融資2815億元,累計融資進度45.5%,低於2019—2023年平均值67.3%。地方政府財政收支矛盾與融資速度均有待緩解和優化。

因此,從以上兩個主要問題出發,我們可以更好理解本次《決定》提出的若干財稅改革方向。「把依託行政權力、政府信用、國有資源資產獲取的收入全部納入政府預算管理」,有利於「四本帳」統籌政府財力預算與管理,多角度擴展財政收入來源,支持日益增長的財政支出需求。同時中央上收部分事權、地方增加財權,有利於緩解地方政府財權事權與債務增長的矛盾。

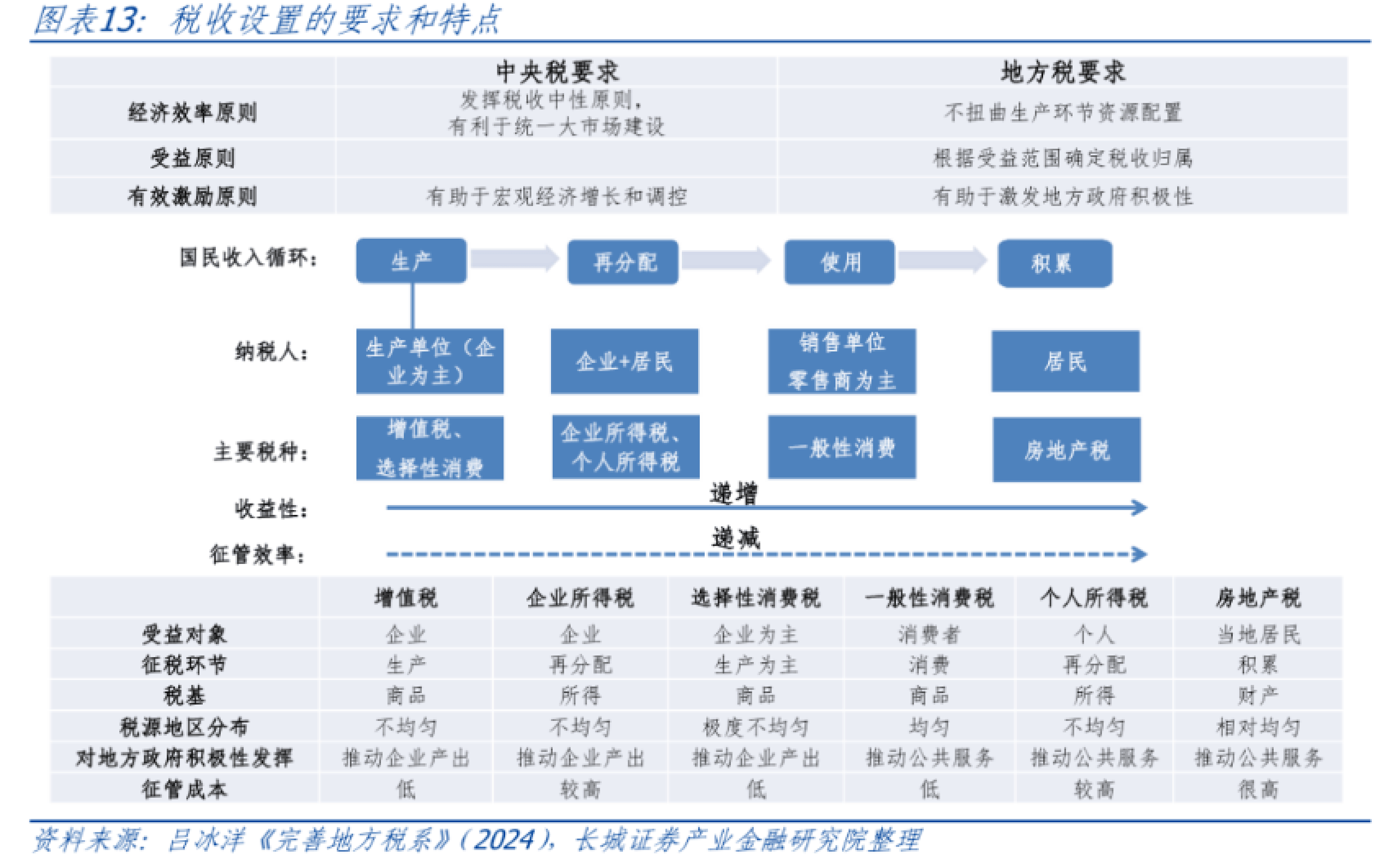

進一步完善地方稅系,無疑是目前地方政府收入占比下降、化債任務較重背景下,一個較好的突破點。實際上稅收伴隨著整個經濟循環的生產、分配、使用和積累的各個環節,需要平衡經濟循環中的經濟效率、居民/企業/集體/個人的受益原則、以及中央/地方政府的宏觀調控和有效激勵。因此增值稅、選擇性消費稅等稅源地域分布不均勻的稅種,可能更加適合中央收稅或央地分成。而一般性消費稅房產稅等,稅源分布相對均勻或直接針對屬地居民的稅收,一定程度可以推動當地政府提高消費、居住環境等公共服務水平,可能更加適合設置為地方稅。

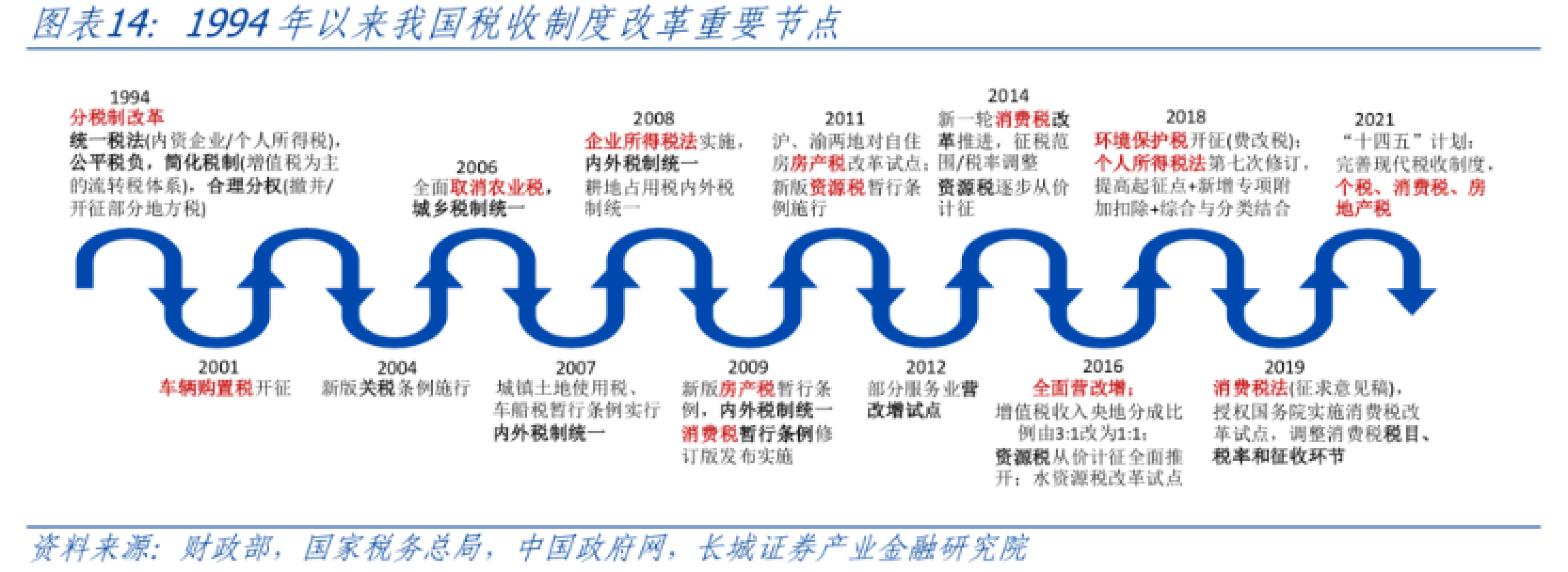

回顧1994年以來財稅改革的線索,城鄉間/內外資標準逐步統一、稅收法制化不斷完善是整體方向。2021年,「十四五」規劃提出,要進一步完善現代稅收制度,重點提及消費稅、所得稅和財產稅。2024年《決定》提出推進消費稅徵收環節後移並穩步下劃地方,完善增值稅留抵退稅政策和抵扣鏈條,優化共享稅分享比例。研究把城市維護建設稅、教育費附加、地方教育附加合併為地方附加稅,授權地方在一定幅度內確定具體適用稅率。

我們從本篇報告起,逐一討論市場較為關注的多項稅種如何支持地方增加自主財力,拓展稅源。

2.消費稅改革如何支持地方增加財力?

2.1 我國消費稅現狀

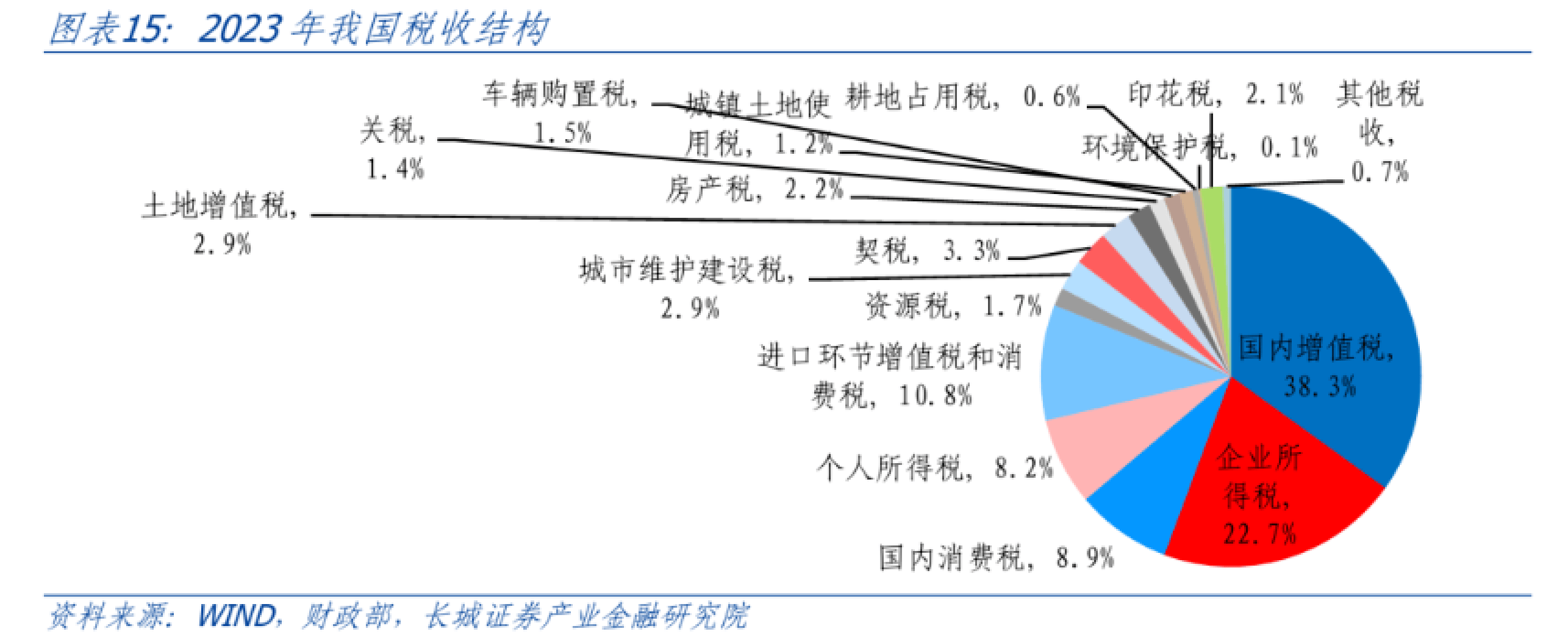

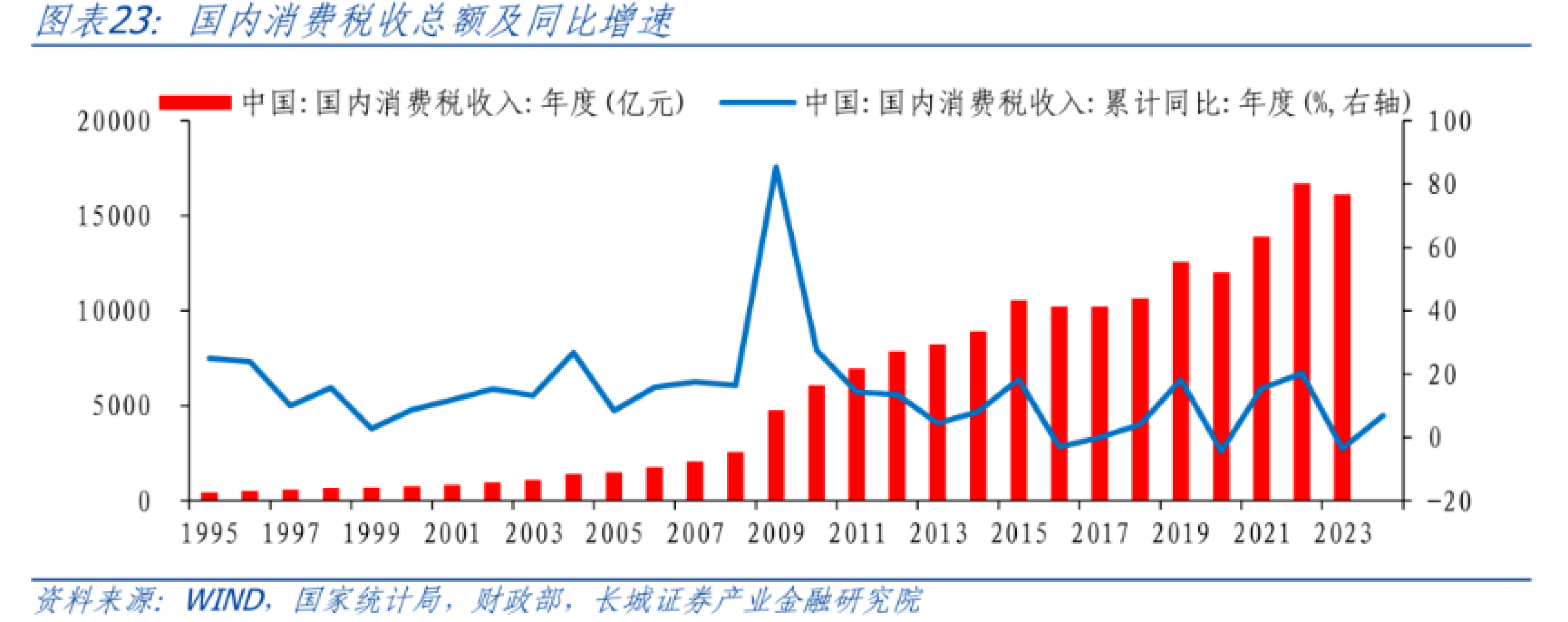

目前國內消費稅是我國稅收的第四大稅種。財政部數據顯示,2023年國內消費稅收入1.6萬億元,占當年全國稅收收入的8.9%,占GDP比重為1.3%。

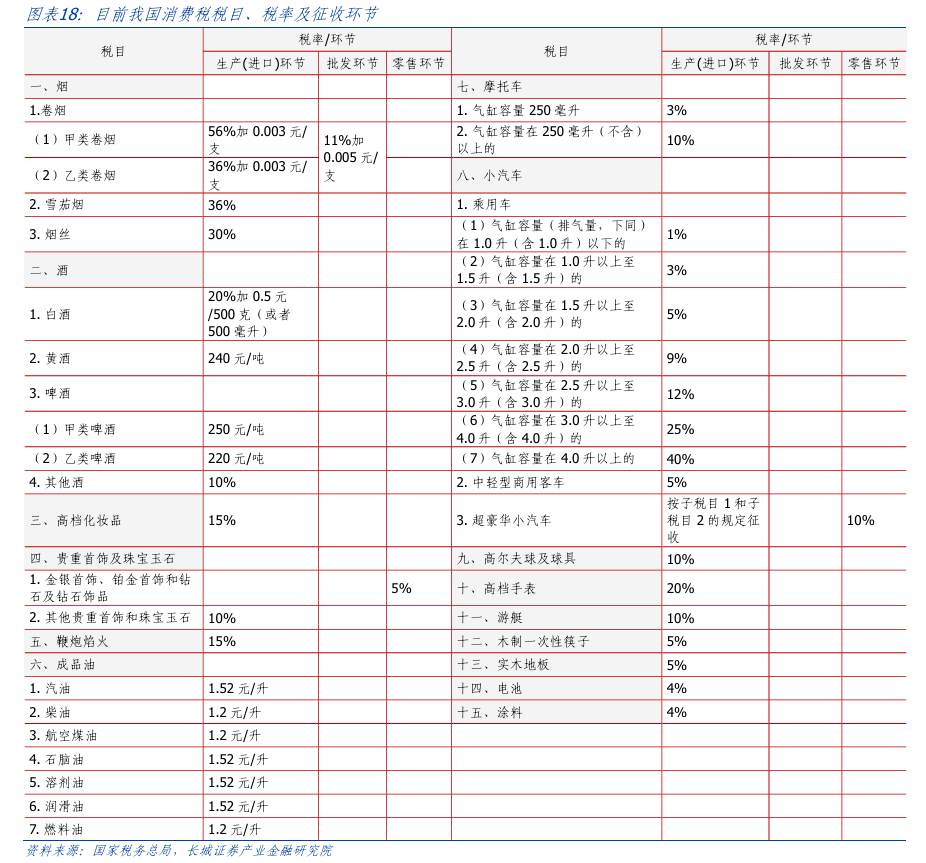

我國目前徵收的消費稅為中央稅,更多起到調節生產消費和社會財富再分配的作用。主要針對三類特定商品徵收:過度消耗資源和危害生態環境的商品(如汽油、柴油、汽車、輪胎),過度消費不利於人類健康的商品(如煙、酒)以及只有少數富人才能消費得起的商品(如貴重首飾)等徵收,可以理解成一種「選擇性消費稅」。全球50%以上的國家如美國、英國、紐西蘭、盧森堡、瑞士、奧地利以及南美許多國家,都採用類似的「有限型課徵範圍的消費稅制度」[1]。與此對比的則是無選擇性的、一般消費的增值稅(「一般性消費稅」),如義大利、日本、韓國、以色列等國,可能更加接近此類稅制。

不過從消費稅占GDP比重看,對比全球一些消費稅制度與我國類似的已開發國家如英國、法國、德國、盧森堡、紐西蘭等,2010年—2019年其消費稅收入占GDP比重的平均水平在2%以上,我國的這一指標可能還有一定的上升空間。

從徵收環節看,除金銀首飾和超豪華小汽車的徵收環節涉及零售端、捲菸涉及批發端,其他多數商品均在生產環節徵稅,意味著消費品的生產單位(或委託加工方/進口單位)是主要的徵稅對象。一般來說,在生產環節徵稅,一則征管難度較小,二則具有較大的收入彈性,與經濟增長關係較密切;但同時也可能引發地方政府之間的稅收競爭、盲目擴產,不利於全國統一大市場的形成和經濟、環境綠色可持續發展。由於目前消費稅徵收的多數稅目的生產地在全國分布不均勻,並且其過度消費具有一定的「負外部性」,因此更加適宜作為中央稅或者中央和地方分成。

從計稅方式看,我國消費稅實行從價計稅、從量計稅,或者從價和從量復合計稅的辦法計算應納稅額,稅基分別錨定銷售額、銷售數量或兩者共同決定,應納稅額分別是銷售額×比例稅率、銷售數量×定額稅率或銷售額×比例稅率+銷售數量×定額稅率。從價計稅的消費品包括:煙(雪茄、煙絲)、其他酒、酒精、化妝品、貴重首飾及珠寶玉石、鞭炮、焰火、汽車輪胎、摩托車、小汽車、高爾夫球及球具、高檔手錶、遊艇、木製一次性筷子、實木地板;從量計稅的消費品包括:啤酒、成品油;既從價計稅又從量計稅:煙(捲菸)、白酒。

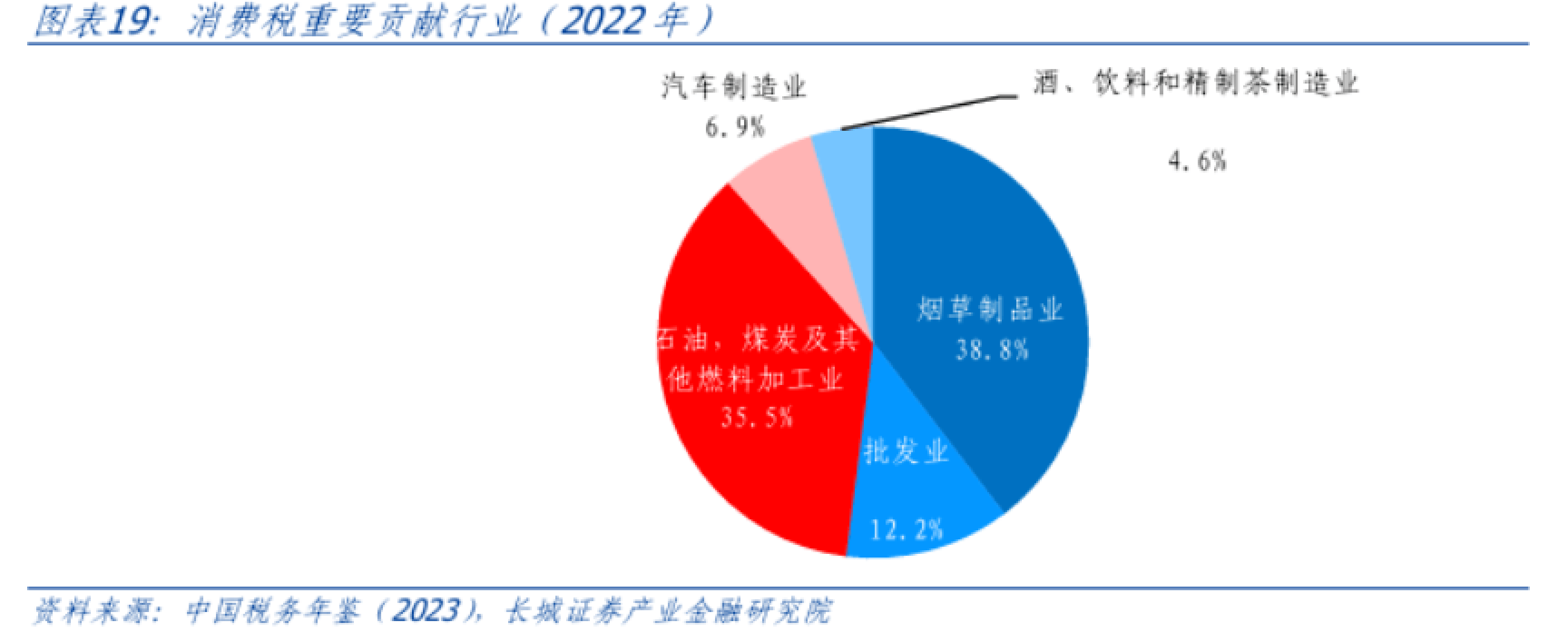

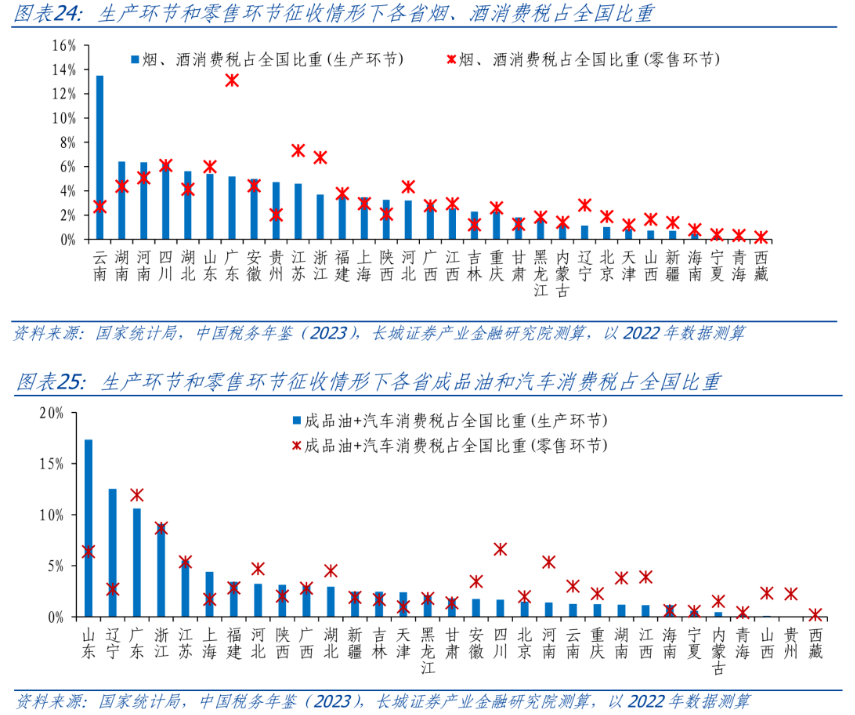

從消費稅貢獻行業看,目前我國消費稅對十五項稅目開徵,其中對稅收貢獻最大的四項分別是煙草、成品油、汽車和酒。2023年發布的《中國稅務年鑑》數據顯示,2022年我國消費稅涉及的產業中,煙草製品業、石油煤炭及其他燃料加工業、批發業、汽車製造業、酒飲料和精製茶製造業分別占全部消費稅的38.8%、35.5%、12.2%、6.9%和4.6%,合計占比超過97%。鑒於捲菸在生產和批發環節徵收兩道消費稅,其餘行業並未涉及批發環節徵稅,我們將批發業的消費稅歸入煙草類,意味著煙草相關稅收大約貢獻消費稅的一半。

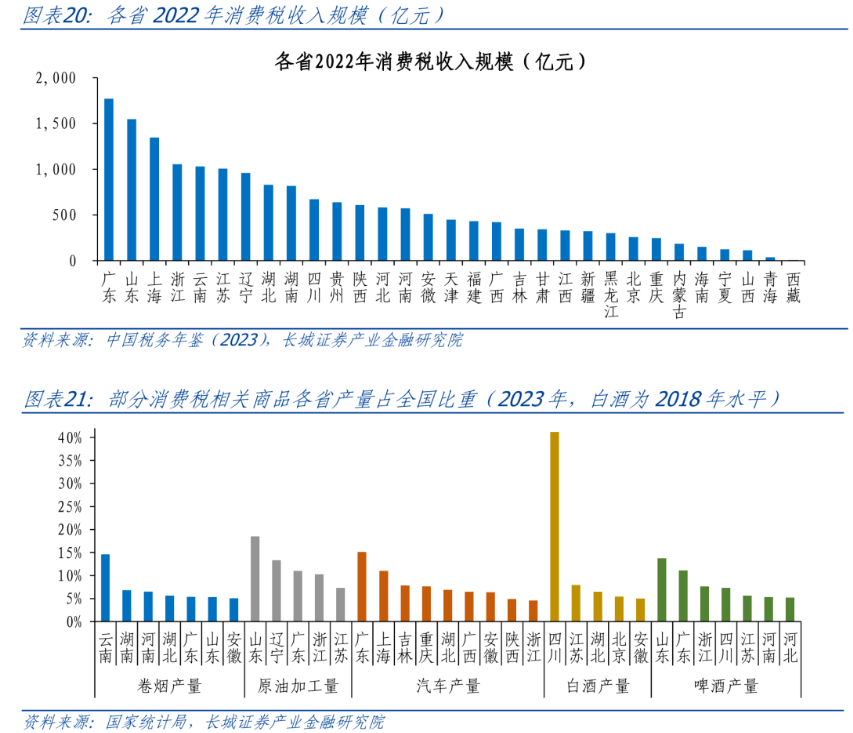

從消費稅貢獻省份看,由於消費稅多數在生產環節徵收,相關消費品產量較高的省份貢獻的消費稅收入也更強。如廣東省原油加工、啤酒、捲菸和汽車產量都位於全國前列;上海市汽車產量雖不及廣東、重慶,但其產值可能相對較高。山東省原油加工和啤酒產量均位於全國31省前二,雲南省捲菸產量占比常年位於全國第一。在分稅制規定下,消費稅由對應省份徵收後悉數上繳中央財政,上繳消費稅大省多為煙、成品油、汽車、酒生產大省。

從消費稅徵收資金用途看,成品油消費稅具有專項用途,其餘作為財政收入統籌支出。根據2008年印發的《國務院關於實施成品油價格和稅費改革的通知》,成品油消費稅專項用於交通基礎設施養護、建設資金,改革新增稅收收入按順序分配給:一、替代公路養路費等六項收費的支出;二、補助各地取消政府還貸二級公路收費;三、對種糧農民增加補貼,對部分困難群體和公益性行業給予補助支持;四、按照各地燃油消耗量、交通設施當量里程等因素進行分配。

2.2 我國消費稅改革的線索

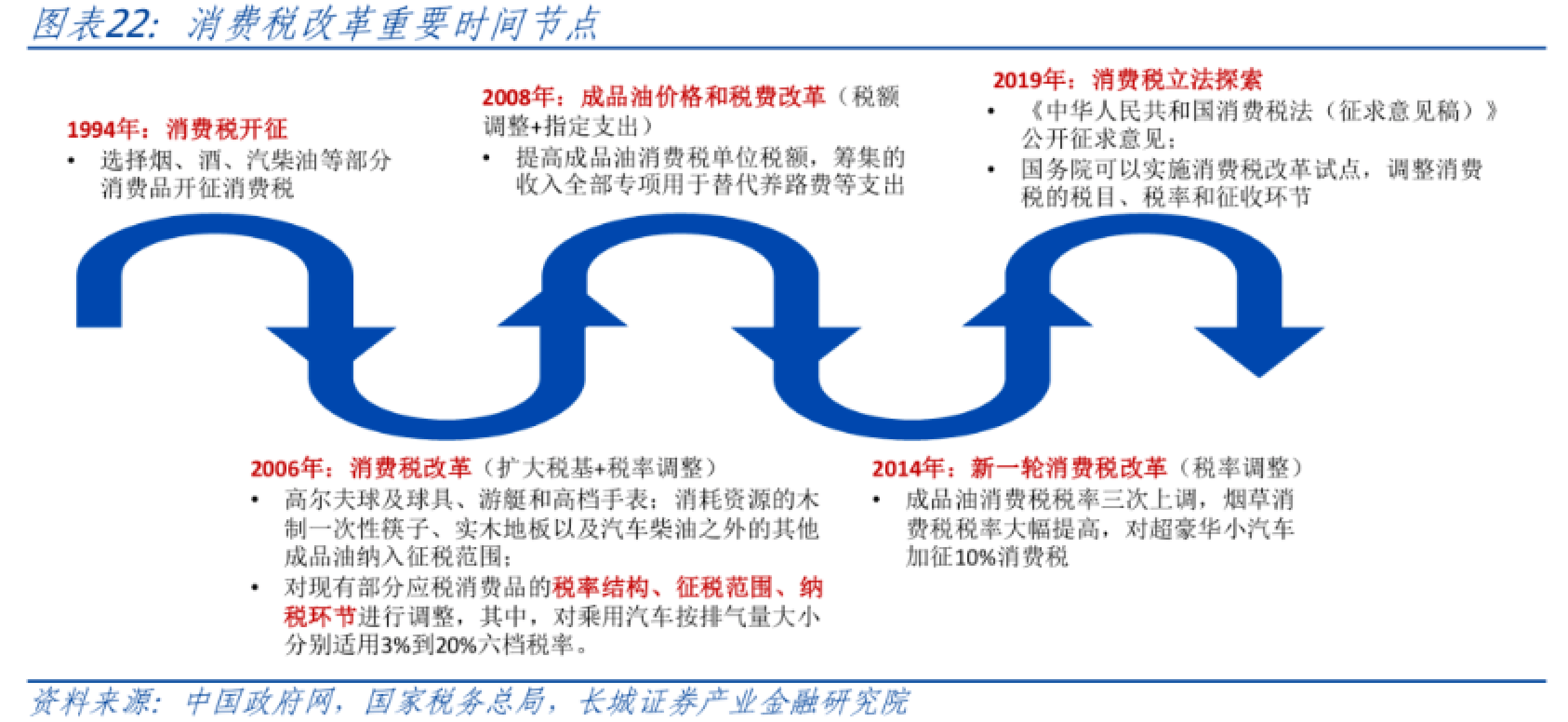

實際上消費稅1994年開徵以來,已經歷了幾次重大的制度調整,包括2006年消費稅制度改革,2008年成品油稅費改革啟動,2014年以來新一輪消費稅改革等。徵收規模不斷增長,從1994年的344億元增長到2023年的1.6萬億元,占稅收總額的比重從1994年的6.7%上升至2023年的8.9%,占GDP比重也從1994年的0.7%到2023年的1.3%。

國務院2019年9月印發《實施更大規模減稅降費後調整中央與地方收入劃分改革推進方案》,提出「將部分在生產(進口)環節徵收的現行消費稅品目逐步後移至批發或零售環節徵收,拓展地方收入來源,引導地方改善消費環境。先對高檔手錶、貴重首飾和珠寶玉石等條件成熟的品目實施改革,再結合消費稅立法對其他具備條件的品目實施改革試點。改革調整的存量部分核定基數,由地方上解中央,增量部分原則上將歸屬地方,確保中央與地方既有財力格局穩定」。2024年7月財政部副部長王東偉提到將推進消費稅徵收環節後移並穩步下劃地方,統籌考慮中央與地方收入劃分、稅收征管能力等因素,分品目、分步驟穩妥實施。這為消費稅進一步深化改革指明了方向:從過往以調整稅率、增加稅收項目為重心逐漸轉變為後移徵收環節與下劃地方。並且短期內,地方收入增長可能主要依靠增量稅收。

從增加地方政府自主財力、擴展稅源的角度講,我們認為高檔手錶、貴重首飾等項目占比較小,即便徵收環節後移並且悉數劃轉地方,對地方財力的影響可能有限。

煙、酒消費稅占比接近六成,但作為限制性消費品,稅收完全歸屬地方可能反而不利於抑制相關消費;並且考慮到煙酒銷售渠道龐雜,價格體系複雜,若後移至零售環節,徵收難度較大,因而或可先探索央地分成。

成品油消費稅占總體消費稅的接近四成,可能進一步將徵收環節後移至批發或零售環節,並改為價外徵收。若進一步推動央地分成或劃轉地方,一方面或能明顯緩解地方財政收支壓力,另一方面有助於提高地方對成品油市場監管的積極性,減少稅源流失。由價內改為價外徵收,相當於把「隱性」稅收轉為「顯性」稅收,也有利於消費者更直觀地感受到消費稅調節導向與約束作用。

汽車類消費稅占總體消費稅的不足一成,作為大宗耐用消費品,若進一步推動徵收環節後移至批發或零售環節,並將收入劃轉地方,一定程度有利於地方政府完善消費基礎設施、改善消費環境。

另外,消費稅徵稅商品擴圍,即從徵收「限制性消費稅」轉為徵收「一般性消費稅」,更適合後移徵收環節並悉數下劃地方,或有助於激勵地方政府優化消費者體驗、提高當地居民消費水平。世界上以美國、日本為代表的少數國家開徵一般性消費稅,日本消費稅約8%—10%,美國各州消費稅率(sales tax)從1.8%—9.6%均有分布。由於居民消費需求會隨著經濟增長而不斷增長,因此消費稅對保障財政收入能起到較強作用。我國目前徵收的增值稅一定程度上扮演了一般性消費稅的角色,因此若要開徵一般性消費稅,前提是要與增值稅制度進行協調。

2.3 消費稅改革,貢獻多少增量收入?

增量一是來自國內煙酒、成品油、汽車等產量銷量增長帶動消費稅收總量增長。2009年成品油消費稅改革落地、2014年新一輪消費稅改革啟動,2009—2014年、2014—2019年和2019—2023年國內消費稅收復合年均增速分別為13.4%、7.1%和6.4%,2024年上半年我國消費稅收同比增長6.8%,略高於過去四年的平均水平。

改革落地時間點暫未明確,考慮數據可得性與可比性,本文將2022年作為基期,以2022年消費稅收入作為存量核定基數進行模擬測算,以供參考。按照6.8%左右的增速計算增量,這一部分貢獻的增量約為1100億元,約占當年地方本級一般公共預算收入的1.0%。

二是來自徵收環節後移、稅基擴大帶動消費稅收增長。部分商品從價徵收消費稅,後移至零售環節徵收可能動態影響商品價格和銷量,進而影響消費稅基。

對於煙草消費稅,徵收環節後移或將帶動地方一般公共預算收入增長2%左右。2022年煙草製造業及批發業貢獻消費稅8596億元。煙草消費稅屬於從價、從量復合計稅,若稅率不變、徵稅環節由生產/批發環節後移至零售環節,不考慮價格變化引起的銷量波動,批發價至零售價的變化或能影響稅基擴大10%—40%。對應煙草稅收的增量部分可為地方政府增加860億元—3438億元稅收(平均約2149億元),占地方一般公共預算收入的0.8%—3.2%(平均約2%)。

對於酒類消費稅,徵收環節後移或將帶動地方一般公共預算收入增長0.7%左右。2022年酒、飲料和精製茶製造業貢獻消費稅771億元。黃酒、啤酒消費稅從量徵收,徵收環節後移對其稅基影響不大;而其他酒從價計稅,白酒從價、從量復合計稅,若稅率不變、徵收環節後移至零售環節,不考慮價格變化引起的銷量波動,出廠價至零售價的變化或能影響稅基擴大10%—200%。按稅基擴大100%測算,對應煙草稅收的增量部分可為地方政府增加770億元稅收,占地方一般公共預算收入的0.7%。

對於成品油消費稅,徵收環節後移對消費稅收增量貢獻可能不大。2022年石油煤炭及其他燃料加工業製造業貢獻消費稅5984億元。作為一種從量稅,其稅收與價格關係較小,即使徵收環節後移可能也不會引起稅基的大幅波動,這一環節產生的增量可能有限。

對於汽車消費稅,徵收環節後移或將帶動地方一般公共預算收入增長0.8%左右。2022年汽車製造業貢獻消費稅1168億元。作為一種從價稅,若由生產環節後移至零售環節,出廠價至零售價的變化或能影響稅基擴大50%—100%,對應汽車稅收的增量部分可為地方政府增加876億元—1168億元稅收。按稅基擴大70%測算,對應汽車稅收的增量部分可為地方政府增加817億元稅收,占地方一般公共預算收入的0.8%。

綜合考慮消費稅總量增長+徵收環節後移部分從價稅基擴大產生的增量,可能帶動地方一般公共預算增長約4962億元,占地方一般公共預算收入的4.6%。

若進一步深化消費稅改革,在後移徵收環節的基礎上加大地方分成比例,帶給地方財政自主支配的收入可能會進一步提高。假設煙、酒、成品油、汽車消費稅均按中央:地方=1:1分成,合計或將為地方稅收增加9000億元—11000億元,約占地方一般公共預算收入的8%—10%。

2.4 消費稅改革,哪些省份獲益?

從地區分布來看,隨著徵收環節後移,消費稅收入可能更多向人口、消費大省傾斜。我們大致以捲菸、白酒、啤酒產量各省占全國比重大致推算生產環節徵收情況下煙、酒消費稅各省占全國比重,以各省食品煙酒消費支出占全國比重大致推算零售環節徵收情況下煙、酒消費稅各省占全國比重,廣東、江蘇、浙江等人口較多、食品煙酒支出較高省份煙酒消費稅收可能增多,而雲南、湖南、貴州等生產大省,由於人口相對較少,食品煙酒人均支出相對較低,煙酒消費稅收可能減少。類似的,成品油和汽車消費稅收可能也會更多流向廣東、浙江、四川等省份,而生產大省如山東、遼寧、上海等生產大省油、汽車稅收可能減少。

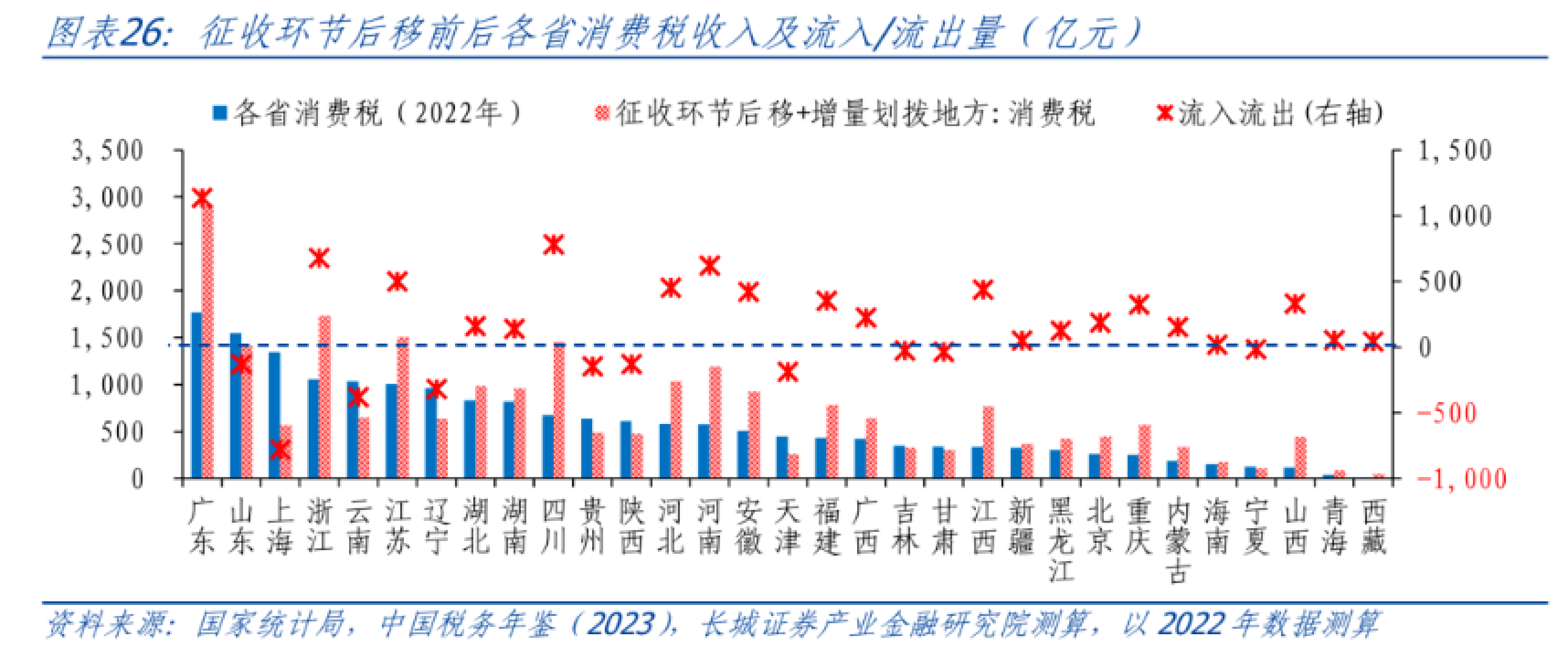

我們進一步測算消費稅徵收環節後移之後各省的消費稅收入。全國消費稅=基期消費稅+消費稅收總量增長部分+徵收環節後移、稅基擴大帶來的消費稅收增長部分。結合前文統計的煙酒、成品油、汽車等的消費量和消費稅收占比,大致以食品煙酒消費支出占總支出比重×60%+交通通信消費支出占總支出比重×40%,衡量各省消費稅的分配比例。根據這一比例,可測算各省消費稅=全國消費稅×各省消費稅分配比例。

若以2022年各省消費稅的100%作為存量基數上解中央,按照增量歸屬地方的原則,那麼當消費稅徵收環節後移+增量歸屬地方的相關改革落地,廣東、四川、重慶、河南等21個省可獲得增量收入,而雲南、遼寧、上海、天津等省份可能暫無增量。以各省增量收入占本省一般公共預算收入比重衡量增速,31省增量中位數約為5.4%。

同樣的,若在此基礎上進一步推動消費稅中央、地方分成(即:先後移再分成),可獲得增量收入的省份與上述情形一致。

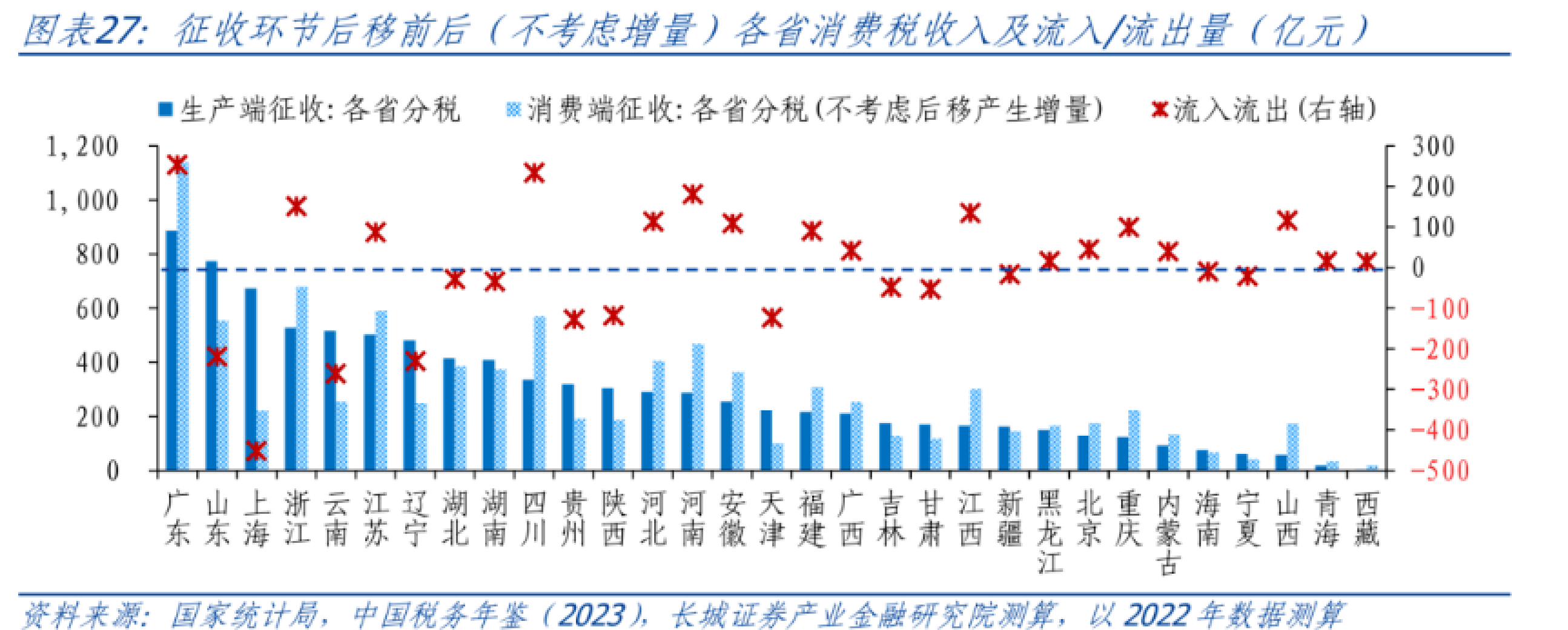

另外,如果先分成再後移,即假如未來消費稅在央地分成比例與當前保持一致,僅改為徵收環節後移,並且不考慮後移徵收環節帶來的消費稅增長,受益省份可能減少到17個,湖北、湖南、新疆、海南4個省可能轉為消費稅流出。

[1] 數據來自《我國消費稅收入歸屬的立法思考》,陳少英

風險提示

國內宏觀經濟政策不及預期;本文測算中包含較多假設,實際情形可能有偏差;國際宏觀經濟貿易環境超預期走弱;消費稅改革節奏不及預期;信用事件集中爆發。