創意配圖 圖源/IC photo

10月31日,中國銀行、工商銀行、農業銀行、建設銀行、交通銀行、郵儲銀行六大商業銀行發布公告,將從11月1日起,陸續對商業性個人住房貸款利率實行新的定價機制。房貸利率重定價周期也可以調整為3個月或6個月,或者維持一年。這意味著,9月底央行發布的完善商業性個人住房貸款利率定價機制的公告即將正式落地。

31日,廣東省住房政策研究中心首席研究員李宇嘉告訴紅星新聞記者,這次調整明確存量房貸利率調整的機制,有助於穩定貸款申請預期,而按揭貸款穩定則有利於樓市穩定。招聯首席研究員董希淼認為,在利率下行周期,縮短重定價周期、動態調整加點幅度等兩項措施,將有助於進一步降低借款人住房消費負擔,提振居民住房消費的意願和能力。

不過,對於是否調整重定價周期,專家提醒,要認識到「硬幣的兩面」,以對房貸利率未來變化趨勢的判斷來確定。

房貸利率重新定價不必再等1年

設3個月、半年、1年三個選項

紅星新聞記者注意到,六大銀行公布的新定價機制方案基本一致。

以中國銀行公告為例,11月1日(含當日)起,對於以LPR浮動利率定價的商業性個人住房貸款,若房貸LPR加點值高於全國新發放房貸利率平均加點值加30BP的,可以向銀行申請調整為不低於全國新發放房貸平均加點值加30BP,且不低於所在城市房貸利率加點政策下限(如有)。

全國新發放房貸利率平均加點值為:人民銀行最新公布的全國新發放房貸平均利率減去該利率對應季度內各月公布的5年期以上LPR的算術平均值。

中國銀行公告

前述公告中還明確提到,貸款人可以向銀行申請變更重定價周期,但同一筆貸款存續期內僅可申請調整1次,調整後的重定價周期可選擇3個月、6個月或12個月。

9月29日,中國人民銀行發布關於完善商業性個人住房貸款利率定價機制的公告。其中提到,自今年11月1日起,合同約定為浮動利率的商業性個人住房貸款借款人,可與銀行業金融機構協商約定重定價周期。而這次六大行發布的調整方案,意味著央行一個月前的公告即將正式落地。

廣東省住房政策研究中心首席研究員李宇嘉認為,過去存量房貸利率調整並無明確機制,往往是受提前還貸、與增量房貸利率的倒掛幅度等因素影響。如今明確了清晰的機制,即當存量房貸利率加點值高於全國新發放個人房貸利率平均加點值30個基點時,借款人可以向銀行申請調整房貸利率LPR加點值。

李宇嘉表示,這意味著存量房貸客戶一方面可以依據縮短的重定價周期,讓LPR降到最新水平;另一方面可以通過和銀行協商將利率調整到較低的水平。

明確存量房貸利率調整機制

專家:貸款穩定有利於樓市穩定

上海易居房地產研究院副院長嚴躍進告訴紅星新聞記者,這次調整屬於定價規則的創新,有助於進一步促進存量房貸合同和利率的靈活性,有助於穩定存量房貸規模。由於調整的方向都是降低還房貸的成本,所以有助於持續增強市場信心,對於購房者釋放購房需求有積極的作用。

李宇嘉也提到,過去LPR不斷下降、銀行不斷降低利率搶客戶,以及存量房貸無明確調整機制,導致居民對房貸持續下降抱有預期,申請貸款買房的積極性下降。現在有了清晰的調整機制,對房貸利率太高的擔憂就消除了,有利於提高貸款的積極性。

資料圖

李宇嘉認為,貸款利率調整機制明確後,貸款申請將常態化,銀行按揭利率降價的「內卷」也在減少,這有助於穩定利率預期,為貸款積極性修復創造條件,從而有利於樓市穩定。

招聯首席研究員董希淼告訴紅星新聞記者,在利率下行周期,縮短重定價周期、動態調整加點幅度等兩項措施,將有助於進一步降低借款人住房消費負擔,提振居民住房消費的意願和能力,促進金融與房地產良性循環,推動房地產市場止跌回穩。

重定價周期如何選?

不是越短越好,也不是越長越好

各銀行公告中都提到,用戶可通過手機銀行App線上申請重定價周期變更。

變更周期調整為3個月或6個月後,新的定價日如何確定呢?

10月31日,建設銀行客服告訴紅星新聞記者,調整方式為「月動日不動,月按周期動」的方式。假設原定重新定價日是3月8日,選三個月調整一次,那重定價日就是3月8日、6月8日、9月8日和12月8日;選6個月調整一次,重定價日就是3月8號、9月8號。

工商銀行客服介紹的重定價日確定方式與建行基本一致。客服表示,調整後的重新定價日為原定重定價日加重新定價周期後相對應的日期。如重新定價日當月無對應日期的,則認定該月最後一天為重新定價日。

工行客服表示,重定價周期變更時間並不是明天(11月1日),該行正在加快優化系統功能,將不晚於今年11月15日開始受理重新定價周期的調整申請。建行的公告中也提到,該行將不晚於今年11月15日開始受理重定價周期變更申請。

那麼3個月、6個月和1年的重定價周期,選擇哪個更為划算呢?

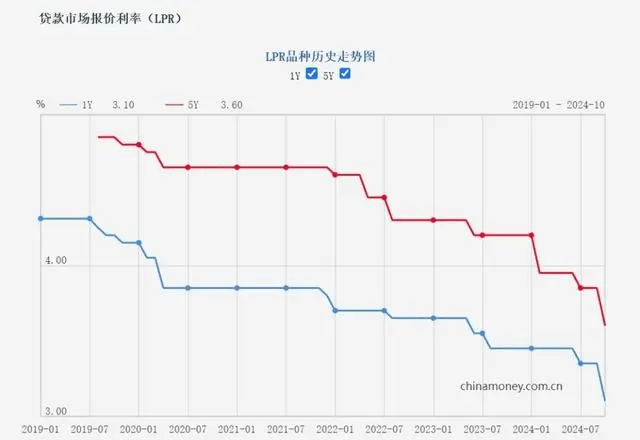

數據來源:中國人民銀行

嚴躍進提醒,硬幣分兩面,如果全國購房的房貸利率大體下行,那麼3個月一調是有好處的。但反過來,如果全國購房的房貸利率出現上行,3個月一調的方式將會提前加大購房人的月供負擔,購房者自己需要理解這一點。

董希淼也表示,重定價周期既不是越短越好,也不是越長越好,主要考量因素是市場利率走勢:如果利率處於下行趨勢,重定價周期短,利率下降能更快體現,導致貸款實際利率更快下降;如果利率處於上行趨勢,重定價周期短,利率上升也將更快體現,導致實際利率更快上升。

董希淼建議,借款人應對利率走勢進行研判,選擇重定價周期。目前,市場利率或有下降空間,借款人可根據需要選擇較短的重定價周期。

紅星新聞記者 付垚 劉亞洲 實習生 尤麗琴

編輯 張尋 責編 李彬彬