作者 | 楚濟慈來源 | 零壹財經

「甩手」超大資產包,讓捷信消費金融有限公司(以下簡稱「捷信消金」)再次受到市場關注。近年來,捷信消金陸續對不良資產進行了核銷與轉讓,在2023年曾先後三次轉讓不良資產,合計金額超過198億元。

除了捷信之外,中銀消金也是個人不良貸款轉讓的「排頭兵」。截至5月15日,中銀消金今年已經在銀登中心發布了23期個人不良貸款批量轉讓公告,未償本息合計超過40億元。

不良資產批量轉讓實施三年,捷信消金是在試點擴容後,第一家開設不良貸款轉讓業務帳戶的消費金融公司。三年來,試點業務機構、帳戶持續擴容,業務規模實現大幅攀升。

根據銀登中心的數據,2023年全年,不良批量轉讓成交553單,成交規模達到1193.69億元,同比增長222.68%。其中,消金公司不良轉讓業務「從無到有」,2023年成交規模增至183.7億元。

業內人士預計,2024年消金行業的不良貸款率還會延續上升趨勢,將有更多持牌消金公司打包不良資產出售。

在逐漸高漲的不良資產處置需求背後,仍然存在著諸多衍生的消保問題,比如暴力催收。數據顯示,在消費者針對消金機構的投訴量中,暴力催收問題始終高居榜首。

一、260億資產包,捷信20億「甩賣」

近日,捷信消金即將轉讓一個本金規模高達260億元、報價約20億元的資產包的消息不脛而走,在個貸不良市場上引起廣泛關注。

據了解,該資產包不會在銀登中心掛牌。目前已有兩家地方AMC意向接盤,其中一家為捷信消金的老主顧浙商資產。

早在2021年,浙商資產就成功接手捷信消金108億元規模的資產包,2023年再次定向收購本息合計170億元的資產包,並交由旗下子公司大熵科技進行資產處置。

捷信消金在2010年成立,為我國首批四家消費金融公司之一。其控股股東為國際消費金融服務提供商捷信集團,在全球近10個國家開展業務。

2019年, 捷信消金資產規模超過千億元(1045.36億元),一度成為國內最大的消費金融公司。然而隨著監管環境趨嚴、市場競爭加劇,消費金融行業朝向「存量」客群的精細化管理方向邁進。 捷信消金經營業績下滑,資產規模也大幅縮水。

企業預警通的數據顯示,2016年至2019年,捷信消金營收分別為63.93億元、132.55億元、185.16億元、173.22億元;凈利潤分別為9.31億元、10.22億元、13.96億元、11.40億元。

到了2020年,公司業績大幅下滑,陷入裁員、虧損、賣牌照的風波中。財報顯示,2020年捷信消金營收為112.32億元,同比下滑35.15%;凈利潤為1.36億元,同比下跌88.07%;總資產為652.07億元,同比下滑37.62%。

與此同時,2017年至2020年,捷信消金的 不良貸款率高企,分別達到3.82%、3.98%、3.6%和2.80%。近幾年,捷信消金陸續對不良資產進行了核銷與轉讓,如在2023年先後三次轉讓不良資產,合計金額超過198億元,涉及借款人數超126萬戶。

2020年之後,捷信消金未再單獨披露財報。捷信集團母公司PPF集團公布的數據顯示,2022年,捷信消金總營收為3.86億歐元(約30.45億元人民幣),同比大幅下降66%;利息凈收入總額為1.9億歐元(約14.99億元人民幣),同比下降了73%。

2021年起,捷信消金停止新增業務,目前在其官方公眾號點擊「立即借款」後,仍然顯示「捷信暫無適合您的產品」。不過公眾號推出貸款導流服務,多篇推文簡單粗暴地掛上小程序跳轉圖片,點開後出現「眾安貸」、「分期樂」、「度小滿」等貸款產品頁面。

在經營困境之外,捷信消金還面臨著巨大的償債壓力。公開信息顯示,捷信消金目前向信託公司提供的存量質押應收帳款規模達125億元。2023年11月8日,外貿信託向捷信消金髮送的一份還款通知函顯示,後者總計欠付外貿信託的貸款本金實際高達31.7億元。

同時,捷信消金70億股權已全部被質押。企查查顯示,2024年2月,捷信消金23.1億元股權被其母公司捷信集團質押給了天津銀行,登記日期為2月28日。這是繼2023年9月將46.9億元股權質押給外貿信託之後,捷信消金的第二次股權質押。至此,捷信消金的股權質押總額達到了70億元,被質押的股權比例已達100%。

捷信消金的未來會如何?根據北京商報2022年的一則報道,除了「2023戰略」線上轉型戰略之外,捷信消金其實還有鮮為人知的「2024計劃」,其中提到「僅保留客服和催收等團體,規模縮減至200人左右。不再發放貸款,公司最後一筆貸款還款日期是在2024年,至此清退全部業務。」

二、摸底:消金不良轉讓規模暴增

目前,我國持牌消費金融公司共有31家,大多由商業銀行、網際網路公司等作為主要出資人發起設立。 截至2023年末,消費金融公司資產規模及貸款餘額均突破1.1萬億元;2023年累計服務客戶超過3.7億人次。

自2010年首批消費金融公司成立算起,歷經十四年,我國持牌消費金融的發展大致走過了4個時期:試點期、快速發展期、整頓期和規範發展期,這一發展歷程伴隨著網際網路金融的興起、爆發和整頓規範。

2020年以來,消費金融行業進入規範發展期。這一階段,消費金融行業監管政策密集出台,傾向規範提質,消費金融公司牌照審批謹慎,遵循「成熟一家、獲批一家」的基本原則,此後只有建信消費金融在2022年獲批、2023年開業。

「跑馬圈地」時代早已結束,行業增速放緩是既定趨勢。「預計2024年消費金融公司的增資擴容效應基本釋放完畢」,惠譽博華表示,全年行業規模將在1.3萬億元至1.4萬億元之間,增速將維持在15%左右水平,並有一定機率在之後1~2年內進入個位數增長階段。

資產質量方面,持牌消費金融公司主要服務於銀行無法惠及的個人客戶,具有小額性、分散性,所面臨的風險也相對較高。

在消金行業快速擴張時期,逾期與不良資產規模增長迅猛,整體逾期率和不良貸款率幾乎翻倍增長。《中國消費金融逾期資產清收及處置專題報告》顯示,某頭部平台30天和90天以上的餘額逾期率分別從2018年末的1.43%和1.01%,上升到了2020年第三季度末的2.70%和2.01%。

惠譽博華在《2023年消費金融公司年度展望》報告中表示, 2022年消費金融行業平均不良貸款率為2.22%,自2018年後首次回升;年末行業不良貸款餘額為185.24億元,同比增長23.58%,不良貸款餘額增速超過貸款增速。

具體到消金公司個體數據, 招聯消金的不良貸款率從2020年的1.78%增至2023年上半年的2.31%;2021年至2023年6月末,興業消金的不良貸款率分別為1.9%、2.14%、2.18%, 海爾消金的不良貸款率分別為2.0%、2.3%和2.31%。

截至2023年9月末,馬上消金不良率為2.45%,相比2022年末的2.05%上升了0.4個百分點; 金美信消金2023年整體不良率1.82%,自營業務核銷後不良率達到6.47%,其中生活貸不良率7.27%,極速貸不良率5.4%。

中銀消金不良貸款指標也上升較快,2021年至2023年末,公司不良貸款規模分別達到15.4億元、17.28億元和24.95億元,不良貸款率分別達到2.94%、2.80%、3.47%;與此同時,中銀消金的貸款撥備覆蓋率卻在不斷下降,依次為321.27%、280.16%和231.00%。

除了捷信之外,中銀消金也是個人不良貸款轉讓的「排頭兵」。2023年中銀消金共發布了4期轉讓公告,未償本息總額合計6.41億元。截至2024年5月15日,中銀消金今年已經發布了23期個人不良貸款批量轉讓公告,未償本息合計超過40.95億元,遠超去年全年轉讓總額。

2023年不良貸款轉讓試點進一步擴容,此次在原試點機構範圍基礎上,明確將消費金融公司、金融租賃公司等機構納入試點機構範圍,並將註冊地位於北京、河北、遼寧、上海等地的城市商業銀行、農村中小銀行機構納入試點機構範圍。

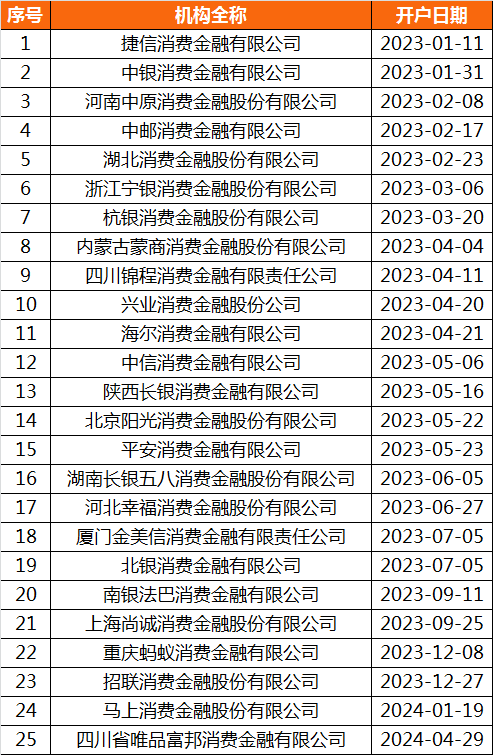

零壹智庫查詢銀登中心官網發現,截至2024年4月30日,在31家持牌消金中共有25家消費金融公司開設了不良貸款轉讓業務帳戶。第一家開戶的機構為捷信,時間為2023年1月11日。

表1:25家已開立不良貸款轉讓業務帳戶的消費金融公司

來源:銀登中心官網

銀登中心披露的「不良貸款轉讓試點業務統計」顯示,2023年全年,不良批量轉讓成交項目為553單,成交規模達到1193.7億元,較2022年的369.9億元增長222.71%。

其中, 消費金融公司不良轉讓業務成交規模為183.7億元,占比15.29%,相較2022年是「從無到有」,且這一金額相當於2022年消金公司的不良貸款總額。

零壹智庫在 《中國消費金融公司洞察報告(2023)》中指出,消費金融公司「長尾+下沉」的客群定位本身決定了其信用風險要高於商業銀行等傳統金融機構,但近年來其貸款不良率有所抬升,考慮到壞帳率指標本身存在滯後性,消費金融不良率壓力短期內仍將持續。

有媒體援引多位業內人士的觀點:2024年消金行業的不良貸款率還會延續2023年的上升趨勢,將有更多持牌消金公司打包不良資產出售。

三、金融消保的挑戰

消金資產質量的困境,不僅僅直接體現為不良資產,同時也體現在投訴上。

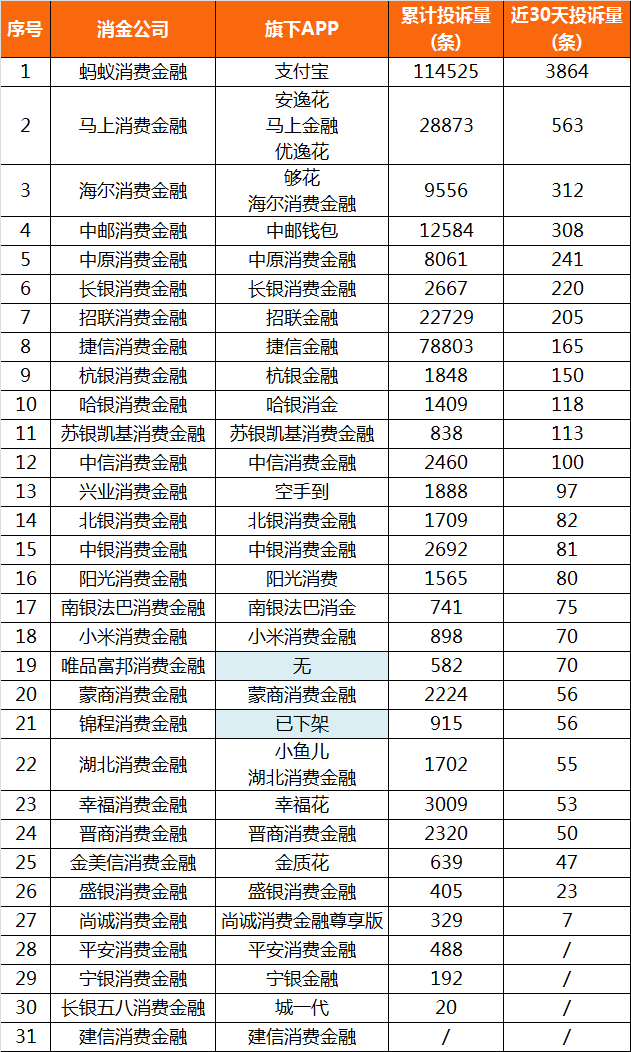

黑貓投訴平台數據顯示,截至2024年4月30日,螞蟻消金(支付寶)、捷信消金、馬上金融、招聯金融、中郵消金5家持牌消金累計被投訴量均在10000條以上,投訴的理由以暴力催收、高利貸居多。

關於「高利貸」的投訴比例高,一定程度上說明部分消費金融產品利率上升,一般情況下,利率走勢往往跟不良率走勢成正比。而「暴力催收」則體現在不良資產處置過程中,無論是出讓之前的催收,還是出讓之後的催收。

從近30天投訴量來看,螞蟻消金(支付寶)高居第一,超過了3800條;被投訴量位居2-5位的分別為馬上金融、海爾消金、中郵消金、中原消金,近30天投訴量分別為563條、312條、308條、241條。

表2:31家持牌消費金融機構投訴情況表

數據來源:黑貓投訴平台,零壹智庫整理

註:時間截至2024年4月30日;部分企業名稱在黑貓投訴平台搜索不到,因此用旗下APP名稱進行搜索。

金美信消金在2023年度報告也中披露了投訴數據。年報顯示,2023年全年累計接收投訴案件3125筆,實際受理具體分析投訴583筆,根據投訴事由劃分,因債務催收方式和手段引起的投訴案件293筆,占比達到50.26%。

北京市網際網路金融行業協會秘書長王思聰表示,近年來,監管部門在消金公司治理、股權管理、消費者權益保護等方面出台了一系列制度,將金融消保工作被放到了重點位置。

2024年4月18日起施行的《消費金融公司管理辦法》(以下簡稱《辦法》)增加了「消費者權益保護」「合作機構管理」兩個專章,更加突出強化消費者權益保護。

在「消費者權益保護」的章節中,《辦法》專門就消費者適當性管理機制、貸款品牌自主管理、消費者的知情權、消費者個人信息保護制度、逾期貸款催收管理制度等要點進行了規範要求。

王思聰介紹,北京市網際網路金融行業協會設置了金融消費者投訴平台,從實際情況來看,個貸資產質量日益嚴峻,給金融消費者權益保護帶來很大的挑戰。協會希望通過這個投訴平台,為金融服務機構和消費者之間建立理性溝通、高效解決問題的橋樑,研究探索更好的消保機制。

不過,他認為更為重要的還是金融機構對資產質量的管理,以及金融機構、助貸機構和催收等貸後服務機構的合規與自律。

參考資料:

[1]零壹智庫, 《中國消費金融公司洞察報告(2023)》

[2]消金頭條,《捷信260億個貸資產包貸轉讓,浙商資產有望再次接手!》

[3]中國經營報,《新規正式實施消費金融行業的存量與增量將往何處去?》

[4]惠譽博華,《消費金融行業展望:行業增速承壓,金融債重啟將降低融資成本》

[5]北京商報,《深度|捷信消費金融浮沉錄》