脫口秀被押「重注」、團綜再「上桌」:綜藝「攪動」雙11營銷格局?

作者| 糖炒山楂

編輯| Mia

大主播們還在忙著火線復出、重建用戶信任,蟄伏一年的脫口秀演員,已經率先在這個雙11實現了「上桌吃飯」且「吃飽」。

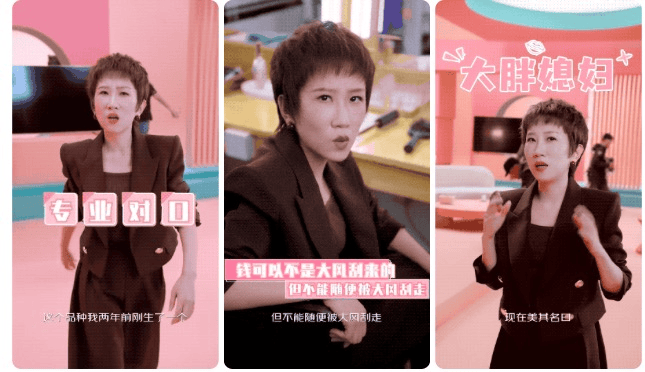

雖然「普信男」的超長尾效應,讓京東與楊笠的合作以「翻車」形式出圈,但其推出的「省錢小劇場」,聚攏了何廣智、呼蘭、毛豆、漫才兄弟、趙曉卉、張踩鈴、劉暘、龐博等脫口秀演員,綜藝梗何廣智的「沙發」、呼蘭的「消費主義陷阱」等也有了新續集。

此外,天貓攜手徐志勝、小鹿、翟佳寧、唐香玉等脫口秀演員打造了「雙11開放麥」;小紅書創建的「線上逛街」五大街區中,「隨便笑場」街區邀請了劉暘、小鹿、這英、倪夏蓮等脫口秀演員。不僅是線上,長虹·美菱在成都鳳求凰劇場舉辦的雙十一商務專場,參與嘉賓包括何廣智、哈哈曹、鴨絨、山河……

市場這波對脫口秀的看好,最大的功臣當然是兩檔脫口秀綜藝《喜單》和《脫友》。節目播出期間,平台和品牌就有了押注之意:徐志勝拿下了天貓、OPPO、森馬、美團外賣在內的品牌合作,何廣智合作的品牌包括了天貓、京東和長虹·美菱,呼蘭受到了天貓、大眾中國、京東的青睞,小鹿拿下了瑞幸和天貓的合作……

這並不是第一個「含梗量超標」的雙11商戰,2020年《脫口秀大會3》爆發、脫口秀行業觸底反彈後,就曾成功包圓了當年的雙11營銷,時隔三年有何異同?這背後關於 脫口秀與雙11營銷的適配度、綜藝與雙11營銷的關係,也再次引發了市場關注。

為什麼是脫口秀演員率先「上桌」?

脫口秀演員能夠率先上桌吃飯,是內外因共同作用的結果。

相比2020年京東邀請李誕、李雪琴、周奇墨、ROCK打造的《脫口秀大會3.5季》,李雪琴、楊蒙恩出現在淘寶雙11開放麥中,今年上桌的脫口秀演員顯然更多: 不僅有呼蘭、龐博這樣活躍在市場多年的演員,還有小鹿、唐香玉這樣在今年走向更廣泛觀眾的大眾意義上的「新人」。

這直接指向了兩檔脫口秀綜藝在今年最大的突破: 新人占比大幅提升。也印證了脫口秀綜藝對演員個人聲譽和商業價值的提升:能夠看到, 平台和品牌押注的演員,多是在節目播出期間有高熱段子出圈、引發市場關注的,這也為之後品牌的「借題營銷」提供了土壤。

當然最根本的, 還是脫口秀綜藝在播期間的市場熱度和話題度要足夠,要重新喚醒大眾對脫口秀及脫口秀演員的熱情。兩檔節目同台競技,看似是兩虎相爭必有一傷,實則對市場大盤卻是絕佳的提振之法。

綜藝加持、行業和演員的沉澱,如果說這些是脫口秀行業的「內因」,那市場大環境的變化,則是助力脫口秀再次上桌吃飯的「外因」。

提起雙11,大眾印象里的關鍵詞不外乎是最低價、明星代言、頭部主播、晚會等。但是這兩年市場環境也在變化:最典型的,頭部主播在爭議中或翻車退隱,或轉型另謀其他,或是分家爭議中走下神壇,雖有不甘退隱者還在籌謀著新的布局,但無可否認的是, 市場正在對大主播去魅。

明星代言本質上和市場對脫口秀演員的看好邏輯一致,都是逐熱而來。今年上半年有數據顯示,明星代言品牌數量和代言人數量均呈現出增長趨勢,但更細緻來看卻難掩其中尷尬:比如頭部位依然被王一博、肖戰等把持, 市場仍然缺乏「新生力量」;以及關於明星代言的出圈案例,正肉眼可見的減少。

這在下半年表現更甚。最易造星的古偶市場持續啞火、自身招商已然陷入困境,更遑論是對演員的商業加持。雖然頂流明星的粉絲購買力仍然扛打,但回顧以往戰績, 新生代面孔在銷售轉換上也同樣有著無可比擬的優勢。當這一塊可選擇項消失,也意味著明星代言在雙11缺乏了一個重要的槓桿。

這樣的大背景下, 脫口秀可以說是在最合適的時間強勢出現在品牌視線中,占盡天時地利人和。每年雙11前的月余,都是品牌押註明星生意的關鍵時刻。兩檔脫口秀綜藝先後在10月迎來收官的高熱時刻,在此時與脫口秀演員合作,可以說是在最高點處承接了節目和演員熱度,為觀眾打造「續杯」的快樂。

脫口秀與雙11的適配度幾何?

一切看似都是最好的選擇,平台和品牌的集中押注也更印證了這是一種大勢所趨。

無可否認,脫口秀以強文本彌補了明星代言的短板,比如硬照過關、但難抵直播時「一問三不知」的翻車場面。 脫口秀的強文本性決定了它更能潤物無聲、以觀眾喜聞樂見的形式卻傳遞品牌理念,脫口秀演員的「標籤」也往往較之演員人設更真實、接地氣、更多元,可以精準對標到品牌品類和品牌理念。

這不僅體現在脫口秀綜藝中的品牌植入上,他們甚至可以為一個品牌定製多元不同的內容場景。比如今年的京東省錢小劇場,就有:在講「窮」上頗有心得的何廣智,將舞台上的沙發梗進一步延伸,將「省錢」發揮到極致;張踩玲則表示「錢可以不是大風刮來的,但不能隨便被大風颳走」等。

不過,這並不是脫口秀商業價值被開發的最好的時刻。最顯著的,脫口秀演員的商業價值遠未被開發到極致。看似商業合作全面爆發,實則品牌合作普遍較輕體量,也就是常說的短期合作為主,包括但不限於微博推廣、直播、視頻介紹等。這雖是這兩年明星代言的大趨勢,但脫口秀演員的合作明顯還要更「輕」一些。

當下繁華錦簇的局面,過了雙11大促的這個節點,或將再次沉寂下來。脫口秀演員的商業價值,需要持久的開發,這也與他們自身的長線發展和舞台曝光緊密相關。而這個行業在近幾年的頻繁暴雷,也為市場信任埋下了隱憂,讓品牌更傾向於短期內收割熱度。

此外,楊笠的頻繁翻車在前,也時刻在提醒著品牌主, 脫口秀本質上仍然是一門冒犯的藝術,也為想要在其中博得流量的演員和品牌敲響了警鐘。那些以自我消解為主、瞄準社會現象、沒有精準靶向的演員,商業化道路才可能走得更寬。

市場「轉化率」和好評度同樣是問號。數據顯示,2020年脫口秀的巔峰時刻,京東《脫口秀大會3.5季》的話題閱讀量達到3.6億,到今年#脫口秀演員都在京東11.11#的微博話題閱讀量突破10億、天貓#雙11開放麥#的閱讀量也有9億多。

但也要注意到, 市場態度也在變化:相比2020年市場的熱情接納,今年的市場其實更加冷靜。無論是天貓還是京東的雙11脫口秀,都並未帶來更大範圍內的出圈梗,甚至相關話題下的討論還是以雙11自帶的熱度如最低價為主,前者則因為楊笠的代言爭議收穫了一波討論,只是恐怕不是平台想要的關注。

歸根結底,還是雙方受眾群的匹配度較低。雙方用戶群的重合度,是品牌在選擇明星代言時的重要考量。脫口秀雖然在這幾年快速發展、輻射向更廣泛的地域和群體,但本質上仍然是年輕化的、潮流化的,而雙11針對的則是全年齡段、各個消費群體,這也意味著著前者很難有效幫助其打透用戶群。

綜藝能「促活」雙11營銷嗎?

雙11瞄準的不只是脫口秀。

天貓還敏銳地抓住了「團綜」的風潮:昨日天貓宣布與十個勤天的合作,推出「和少年同游」的直播活動,預約直播則有機會得到親筆簽名、限量T恤和8888元紅包。而在十個勤天的直播間裡,不僅有他們的自營產品、遊學時的地方好物,還有服飾潮牌新品等。相關話題#十個勤天在天貓雙11上市了#等閱讀量破億。

雙11與團綜的深度合作,此前也有跡可循。比如點淘與再就業男團合作的《快樂回來啦》,在《快樂再出發2》上線之前有效滿足了觀眾需求。團綜與雙11營銷相結合的優勢也顯而易見:與綜藝內容聯動、搞活兒的空間更大,撬動多個粉絲群等。這兩年各種劇綜團綜大爆發,能否將一趨勢延續下去,還有待觀察。

京東的雙11營銷則與喜綜深度綁定,一路纏綿。從2020年定製《脫口秀大會3.5季》,2022年聯動《一年一度喜劇大賽》的「京東11.11全球熱愛季啟動發布會暨歡樂大會」,再到今年聯動脫口秀演員的省錢小劇場。看起來其深信喜劇演員的市場號召力。

不只是平台和品牌在借勢熱門綜藝, 綜藝嘉賓本身的「功利心」也在雙11這個節點被放大。即使到現在,觀眾仍未打消楊子和黃聖依登上《再見愛人4》是為直播帶貨造勢的質疑,畢竟連留幾手都犀利吐槽楊子的冷笑話:「再講直播間粉絲掉沒了」。

這並不難理解。在此之前,兩人就曾活躍在直播帶貨市場,始點正是2020年黃聖依參加《乘風破浪的姐姐》,楊子也憑藉著「浪姐夫」賺足了關注。這應該也是留幾手犀利吐槽其「蹭了黃聖依多少流量」的重要依據。

2022年簽約遙望科技後,兩人直播帶貨的銷售額更是迎來了飆升時刻。618期間的《天仙配》主題帶貨GMV達到1.28億元,大促期間戰績僅次於賈乃亮,當年黃聖依直播間銷售額達到了7.4億-11.1億。

但是到今年,合同詐騙事件、直播間銷量下滑等接踵而至,兩人的直播帶貨之旅也迎來了冰點時刻。 想要藉助綜藝熱度重回直播帶貨戰場也並非不可能:畢竟此前登上《再見愛人3》的劉毅和張碩就以「離婚搭子」的新組合,成功在小紅書上殺出重圍,直播首秀衝上了買手榜top1。

離婚會成為雙11營銷新密碼嗎?在「楊學」出圈後,楊子的網際網路聲量極速飆升,黃聖依的抖音直播間也迎來了漲粉時刻。網友認為的「劇本」,或也有據可循:兩人在2022年就曾鬧過「分手藏頭詩」事件,最終以不回應、繼續合體直播的形式出現。可以想像,此番若楊子夫婦當真合體雙11直播,將會是怎樣的話題浪潮。

逐漸失去動能的雙11大促、頗有復甦跡象的綜藝市場,互相取暖也罷、源頭活水也好,總歸是在努力尋找破局的點。而對於個人來講,絕對是「瘦死的駱駝比馬大」。雙11與綜藝間的故事,還有待細品。

END

【合作 | 投稿 | 應聘 | 加群 | 轉載】