「自2015年10月起,一年期存款利率就已經進入『1時代』,但對理財停滯的感知卻並未如當下強烈。」

文 / 巴九靈(微信公眾號:吳曉波頻道)

不久前,小巴在保險人士的朋友圈裡同時看到這麼一張圖。

這是一家日本銀行的門口,上面寫著「自2024年7月1日起,購買XX理財產品,可享年金0.25%。」

大家搭配的文案倒也一致:「0.25%的年利率都能打廣告,這是他們的現在,也可能是我們的未來。」

字裡行間透露的理財焦慮雖有其私心目的,卻也不是無的放矢。

過去幾天,臨近年中,正是各大銀行拚命「吸儲」沖業績的關鍵時刻,但每日經濟新聞記者卻發現,一些銀行卻在「降息」。

例如,寧波銀行上海某支行工作6月26日起下調3年期儲蓄存款利率,5萬元起存年化利率為2.4%,20萬元起存利率為2.5%;此外,上海銀行也自6月24日起將2年期存款利率由2.25%下調至2.15%。

期間銀行員工有句話算是扎了大傢伙兒的心窩子——「就算存1億,利率也是2.6%。」

吳老師曾在一期音頻節目裡提到:

1990年,我剛大學畢業參加工作,在賺到首月工資200元後,就去辦了一張儲蓄卡,當時的一年期存款利率是12%。假設年初存10000元,到年底就能獲得1200元的利息。

1990年,我剛大學畢業參加工作,在賺到首月工資200元後,就去辦了一張儲蓄卡,當時的一年期存款利率是12%。假設年初存10000元,到年底就能獲得1200元的利息。

那麼國內如今一年期的存款利率是多少呢?小巴一查吐了吐舌頭,是1.45%,縮水了10倍。

我們準備好迎接一個存款低利率乃至零利率的時代了麼?

用更低的慾望過「躺平」生活

諾貝爾經濟學獎得主羅伯特·席勒,以預測「泡沫」見長,從2000年的美股網際網路泡沫,到2007年的房地產泡沫,他都有事先「友情提醒」。

而對於中國經濟,他惜字如金,預言得不多,只是有個擔憂,陸陸續續說了十多年:「這一代中國人,沒有經歷過經濟衰退。」

他的親傳弟子,上海交通大學上海高級金融學院副院長朱寧進一步點出,過去三十年中國的經濟奇蹟導致投資者認為超高速經濟發展和超高投資回報是一種常態。

換言之,就是GDP一直在增長,房價一直在漲,財富也在漲,「不漲」對這代人而言,是一種陌生的體驗。

首先迎來變化的,是自稱FIRE一代的人。

所謂FIRE,是財務自由的縮寫,回望過去十年,FIRE一代所嚮往的生活,是一出爽劇。

這是個舶來品,最初發起這項運動的人算了一筆帳後發現:人們只要選擇降低物慾,攢夠一年開支的25倍後,通過對資產進行合理配置,只要取得至少4%的年化利率,被動收入就能覆蓋個人支出。

這項運動在2015年前後登陸中國,很快在渴望拿回生活自主權的年輕人中找到了生長的土壤和生存的條件。

實際上,如果一個2014年的中國人攢夠了100萬,單靠一年年化利率3%的定期存款,就能獲得利息收入30000元,確實能跑贏當年的全國城鎮居民人均可支配收入29381元。

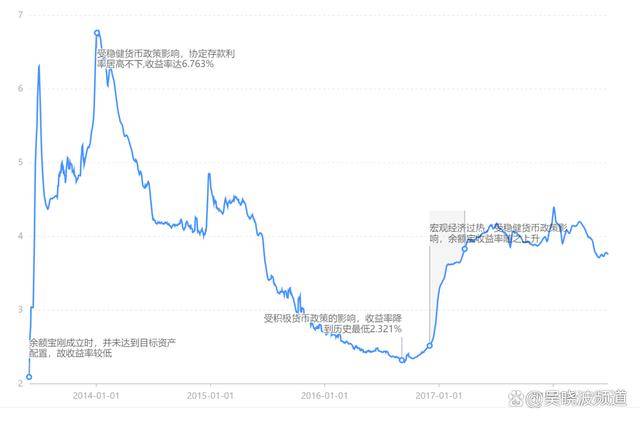

這是個保守估計,2013年餘額寶等貨幣基金橫空出世,最高時年化利率達7%,令擁有不足100萬的本金也有機會FIRE。

但放在十年後的今天,這筆「理財」最終就只能收入14500元,遠低於當年的人均可支配收入39218元。

不久前,公眾號「真故研究室」在《靠利息生活的年輕人》一文中,展現了部分最新中國FIRE一代的生活現狀。

他們中,有的用七八十萬存款,依靠穩健型債券基金才能保證平均利息收益在2500元左右,有的100萬存款在支付寶,用每月1800元保障日常生活,有的只有十萬存款,因此每日消費不能超過5-7元的利息收入。

昔日的爽劇劇情變成了時代的眼淚,新一代FIRE的自由仰賴於個體保持最小單位的物慾。

在保守中存錢不倦

實際上,自2015年10月起,一年期存款利率就已經進入「1時代」,但對理財停滯的感知卻並未如當下強烈,一個呼之欲出的答案,便是房地產的加持——財富固定在一座座鋼筋水泥里了。

2015—2019年,國家統計局發布的70個大中城市新建商品房銷售價格,平均上漲幅度為34.6%。

漸近投資研究院首席經濟學家朱振鑫提供了一個數據,過去很多年,房地產在中國家庭資產當中過去占比超過70%,這是一畸高的比例。

這件事在近三年來也跑不通了。

盈添財富管家創始人趙啟欣透漏了當下家庭理財的一個顯著變化:居民主動降低房地產在家庭資產配置中的比例,朱振鑫則認為未來這個比例將穩定在30%—40%。

那麼多出來的錢要去哪裡呢?2022年給出的答案,是轉化成了令宏觀界困擾許久的超額儲備。

這一年,住戶存款也就是居民存款增加17.84萬億元,較2021年多增7.94萬億元,較2020年多增6.54萬億元,較2019年多增8.14萬億元,超額儲蓄創有統計以來的新高。

2023年2月15日,證券時報在一篇文中提醒:如何讓居民從超額儲蓄向消費轉化,已成為當下我國經濟工作重中之重。

當時小巴就在文章《都在盯著這8萬億》里分析過,實際上錢沒有多出來太多,更多的是騰挪。

居民消費節制貢獻約2萬億超額儲蓄。

居民減配地產貢獻約4萬億超額儲蓄。

因理財產品價格波動,居民贖回理財增配存款貢獻約0.8萬億超額儲蓄。

減稅降費帶動居民超額儲蓄累計約千億級別規模。

佛系理財與無處可去的財富

2024年5月12日,人們發現,錢又挪回去了一部分。

4月金融統計數據報告顯示,我國前4個月人民幣存款增加了7.32萬億元,相較於一季度的11.24萬億元減少了3.92萬億元,其中,住戶存款縮減了1.85萬億元,非金融企業存款縮減了1.87萬億元。

搭配另一組數據一起看,就明白了錢的去處。截到2024年5月19日,理財規模已達29.6萬億元,較三月底增加了2.89萬億元。

五月的後幾日延續了這個勢頭,在這個傳統的「理財小月」,5月理財產品規模,從過去五年的月平均環比減少300億,到今年大增4000億元。

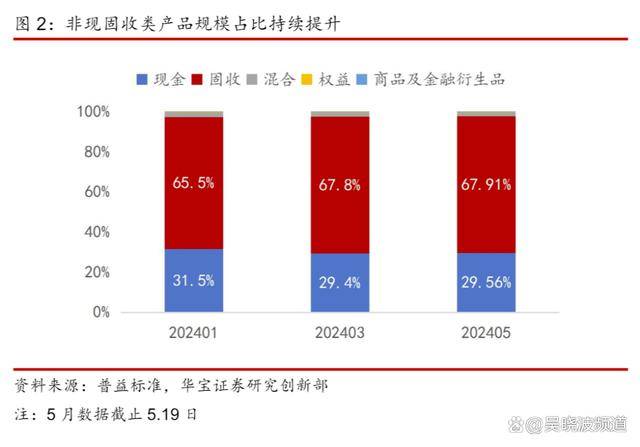

值得一提的是,增長較高的產品都是非現金固收類,近一個月內年化收益在2.59%左右,保守和謹慎依然是家庭理財的主基調。

騰挪的背後,是無路可走的困境。

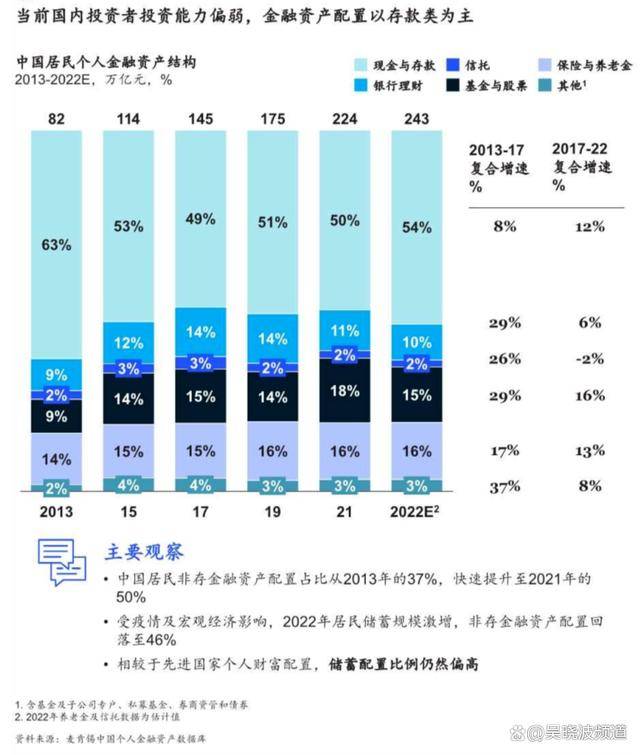

麥肯錫在今年新出爐的《後疫情時代財富管理重啟增長》中,就發現國內投資者的投資能力偏弱,在金融資產配置方面依然以現金與存款為主。

這一部資產的比例曾在2013—2015年之間大幅減少(從63%降至49%),但在2021年後重新占據上風(從50%到54%)。相對而言,基金股票乃至銀行理財的配置,只在2013—2015年有一次突破式增長,此後,再無進展。

麥肯錫的報告寫道:儘管他們有意願嘗試通過持有多隻產品來分散風險,但因為缺乏資產配置能力,並未起到收益最大化作用。

由此市面上經常會出現,一旦有還比較不錯的產品,就一窩蜂扎堆的現象。十年前的貨幣基金如是,十年後的超長期特別國債亦如是。

5月27日,20年期超長期特別國債正式開售,場面火爆。據一位銀行理財經理的說法,「10點開始發售的,10點25分左右額度就被搶光了。」

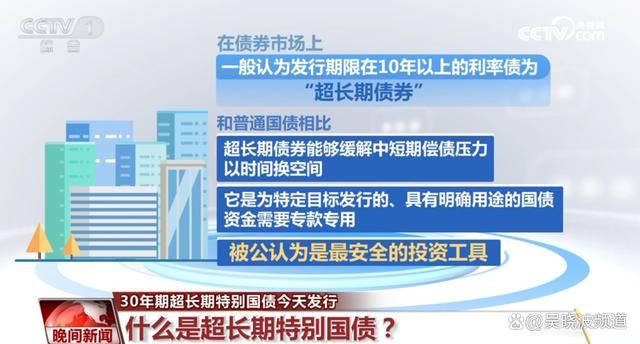

熱鬧源於10天前開售的30年期超長期特別國債。票面利率為2.57%的它,被公認為是最安全的投資工具,與此同時,作為一種記帳式國債,由於它可以在二級市場上轉讓,因此比過去的儲蓄式國債更具波動性,也意味著有一定的交易獲利機會。

5月22日,首期30年期特別國債正式上市,開放二級市場交易,開盤後的第一分鐘內就飆升超過13%,觸發臨時停牌。上午恢復交易後,價格繼續攀升,漲幅最高達到25%,

特別國債的劇烈波動是「優質資產饑渴症」與「保守謹慎」相疊加的產物,趙啟欣認為「超長期國債受青睞主要還是相同安全等級的大額存單的逐步下架和存款利率逐步下行大家缺乏穩健投資的資產造成的。」

星圖金融研究院副院長薛洪言也認同這個說法,他指出,當前,家庭理財正從過去的「躺贏時代」進入「高不確定性」時代,穩健型高收益產品極度稀缺。

「金融造富」何時實現?

朱振鑫告訴小巴,儘管過去幾年中國資本市場的表現不盡如人意,但就在4月,公募基金規模突破了30萬億,創下歷史新高,是過去十年的近8倍,私募基金規模19.9萬億,是過去的十幾倍。

5月,公募基金市場最新資產規模繼續向上,突破31.24萬億元,相比4月末環比增長1.51%。

朱認為,進入到存款低利率乃至零利率的時代後,中國家庭的財富也必然會走上依靠「金融造富」的道路。

在他看來,以金融資產為理財主線,相比單線條依賴房價上漲更有優勢。

原因在於,金融理財本質上靠的是多元資產配置和資產輪動。金融理財中既有風險資產,也有安全資產,不管是經濟上行還是下行周期里,都會有機會:比如經濟上行周期里可能股市會表現好一點,風險類資產表現好一點,下行周期里,債券類資產、安全類的資產——就像過去幾年的情況一樣,表現是非常好的。

他所描繪的願景,在美國家庭資產配置中是一種常態。

麥肯錫對比了中美金融資產在配置上的差異,美國居民資產中僅有15%是現金及存款,而33%為基金與股票、28%為養老金,風險偏好較高。

在諮詢多位理財專家時,他們都提到,未來,在低利率甚至抄底利率時代,投資者應主動轉變思路,通過財富的多元配置實現風險與收益的均衡。

但有參考答案是一回事,要不要抄、能不能抄是另一回事。

一方面,是A股市場始終沒能構建起信心之牆。上證指數在5月20日達3200點,大有蓄勢待發上攻之勢,短短一個月後,便掉頭跌破3000點,至今仍在下方徘徊。

就在昨天,公募基金行業主動權益產品(包括普通股票型基金、偏股混合型基金、靈活配置型基金、平衡混合型基金)公布「半年考」成績單全市場4442隻主動權益基金中,1433隻產品上半年實現浮盈,占比僅為32.26%。

另一方面,對大部分投資者或潛在投資者而言,要主動走出舒適圈,進入高波動領域尋找高收益,並通過資產的多元配置實現風險與收益的均衡,資金障礙、專業能力障礙之外,還有揮之不去的暴雷陰影。

財經評論員郭施亮認為,即便是市場上出現了收益率超過6%的投資品種,投資者的心態未必是欣喜,更多是謹慎。

趙啟欣也表示,過去幾年,以房地產信託、P2P等暴雷帶來的財富損失對居民投資信心產生了很大的負面影響,當下就算收益率低的可憐,大家仍然願意存錢不倦。

不過,在一德期貨首席經濟師郭士英看來,國家加大超長期國債的發行,一方面是注意到了當下居民投資偏保守的特點,希望能代替居民進行長期化和戰略性的投資,另一方面,更重要的目的是帶動民間投資積極性的回升。

用大白話來說,就是把氣氛先帶起來。

他表示:「市場的復甦需要政策的繼續發力和一個認識轉變過程,在市場低迷和未來不確定性較大的情況下,投資真青睞低風險低收益的固收產品是可以理解的,但隨著經濟的活躍,風險厭惡情緒自然也會處於逐步下降的趨勢。」

理想狀態下,經濟內生動力的持續復甦,最終也會表現在市場投資結構的逐步優化方面,從而繼續推動投資積極性的進一步提高,形成正向的激勵循環。

換言之,應對衰退的最好方式,就是不要讓衰退發生。

還有哪些投資機會,大頭有話說

趙啟欣

盈添財富管家創始人

有海外美元資產的同學們可以適當關注美元海外存款和儲蓄分紅型的保險,當前海外存款利率仍可達5%以上在匯率相對穩定的情況下也是一個選擇。

國內市場上以交易所、銀行間掛牌的城投債為核心投資方向的債券型私募基金也是一個比較安全的選擇,當前年化收益也在5%—7%左右。

值得一提的是,市場上低風險產品遭遇搶購的時候,往往是權益市場開始醞釀機會的時候,大家也可以開始關注A股港股市場的權益型基金適當比例配置。

朱振鑫

漸近投資研究院院長

首席經濟學家

就長期來看的話,由於大量的資產要從這個房地產里出來,而其中絕大部分的投資者的理財偏好是安全保值,因此固定收益類的資產肯定首選,從國際經驗來看,固定收益類產品也是整個資產配置中的一個主體。

此外,當下這個節點,經濟基本面正處於復甦階段,股市的業績和估值基本上也都處於底部區間,所以它蘊含的潛在收益相對比較高,性價比也比較高。而債券當下的收益率比較低,但相對比較安全,所以即便是在現在這樣的周期里,還是有很多的機會。

推薦閱讀:存款利率降低,為何有人拚命存錢?

主編 | 何夢飛| 圖源 | VCG