巴黎奧運會期間,東方樹葉刷足了存在感。

「傳統的中國茶,神奇的東方樹葉」的廣告語不絕於耳,就連比賽期間叫了個短暫停,東方樹葉都能跳出來在全國觀眾面前露臉。

東方樹葉爆火出圈,無糖茶生意也越來越讓人眼紅,連圈外人都想分一杯羹。

功能飲料東鵬特飲,首次把功能降到0,推出無糖茶「烏龍上茶「普洱上茶」「茉莉上茶」。

以汽水出道的大窯成立了「查元香」品牌,上個月同樣推出了3款無糖茶。

連賣洗衣粉的立白,其旗下投資機構第一次投資了食品飲料項目,也選擇了無糖茶。

據《說茶ShowCha》不完全統計,今年前4個月,至少有32個品牌推出無糖茶新品。

為了搶奪市場,一些無糖茶品牌已經開始大打價格戰,有的直接第二件半價,甚至第二件只要1元。

主打「無糖」的飲料數不勝數,無糖茶憑什麼搞定全國年輕人?

昔日「隔夜茶水」,

搶走了可樂的冰櫃地位

與如今不同,無糖茶剛出現時屬於是爹不疼娘不愛。

1997年,日本的爆款無糖茶品牌三得利就進入了中國市場,喊出「超越水的新一代飲料」的口號,結果被國人評為「清湯寡水」,備受冷落。

2004年,統一旗下品牌「茶里王」進入大陸市場,打出「口感像現泡」「天然無糖」的理念,然而7年後就黯然退出了大陸市場。

2011年,農夫山泉推出了東方樹葉,一度和嶗山白花蛇草水一起被評為國內最難喝的飲料。當時還曾有市場人士預言,東方樹葉將因其偏執的選擇陷入困境。

不喝茶的人喜歡有味道的飲料,喝茶的人又看不上工業化生產的茶飲料。

於是,商超和便利店的冰櫃里,碳酸飲料常年穩居C位,無糖茶則在角落裡苟著。

從無人問津到人手一瓶,無糖茶的爆發多虧了幾個關鍵變化。

主打「0糖0脂0卡」的元氣森林席捲全國線上線下,「無糖」的概念開始深入人心,一時間冒出了各類無糖飲料。

與此同時,年輕人迎來血脈覺醒時刻。

2017年,在東方樹葉產品上市的七年後,終於實現了略有盈餘。此後,東方樹葉的銷量明顯起飛。

今年4月,東方樹葉龍井新茶限量回歸,單瓶售價高達8元且容量僅有335ml,只用了17小時就售罄了全部的5萬箱。

看到東方樹葉終於不再坐冷板凳,同行們紛紛行動起來。

可口可樂、娃哈哈、怡寶、銀鷺、王老吉、維他奶,包括青島啤酒,都接連推出了五花八門的無糖茶產品。

另外,中國茶葉產能過剩也助推了一把無糖茶的擴張進程。

2021年,中國茶葉產量為306.32萬噸,據中國茶葉流通協會統計,我國每年約有50萬噸的茶葉滯銷。

品牌們能拿到更多更實惠的茶葉原料,自然更有動力大搞無糖茶。

品牌們一邊不斷在研發新的無糖茶,一邊在渠道上刷足存在感。尼爾森IQ的報告顯示,2023年,無糖茶全國鋪貨點同比增速達到86%,高於即飲茶品類12%的增速和飲料整體6%的增速。

2023年,無糖飲料市場規模241億元,無糖茶占比49%。

還有一個更具標誌性的數據是,2023年,包括無糖茶在內的即飲茶拿下21.1%的市場份額,首次超過碳酸飲料(18.5%),位列行業第一。

如今冰櫃里的黃金位置,擺的很可能是一排無糖茶。

靠「健康」拿捏年輕人,

是他們最大的騙局

無糖茶能發展得如此之快,離不開年輕人掏出的真金白銀。

據億歐智庫發布的《2023中國無糖茶飲行業白皮書》顯示,無糖茶飲的主力消費人群為90後、95後和00後,占比達到了70.8%。

讓年輕人上頭,無糖茶靠什麼?

表面看是靠無糖、健康,但市面上主打同樣概念的飲料還有很多,比如蘇打水、咖啡飲料、植物飲料、運動飲料,它們都沒有無糖茶這樣誇張的增速。

實際上,真正的殺招不是健康牌,而是把喝無糖茶變成潮流!

這過程中,少不了要向前輩學習——日本品牌三得利。

於是,三得利的手段開始被中國同行研究、模仿、超越。

1、從攻占便利店到攻占直播間

三得利在中國一直主攻的便利店,如今已經是國產無糖茶的必爭之地。

2019年才成立的品牌「果子熟了」迅速殺到國內無糖茶市場份額前十,有個重要原因就是和便利店渠道深度綁定。比如今年以來,它不止一次和全家、711等便利店推出渠道限定新品,並開展線下活動,引導年輕人消費、發小紅書、領取周邊。

比起三得利,國產無糖茶的渠道更加與時俱進,不僅僅在便利店和商超發力。

像直播間、美團買菜(小象超市)、KKV、7Fresh等年輕人聚集的場所,有年輕人處,就有國產無糖茶。

2、從茶飲料升級成「替水飲料」

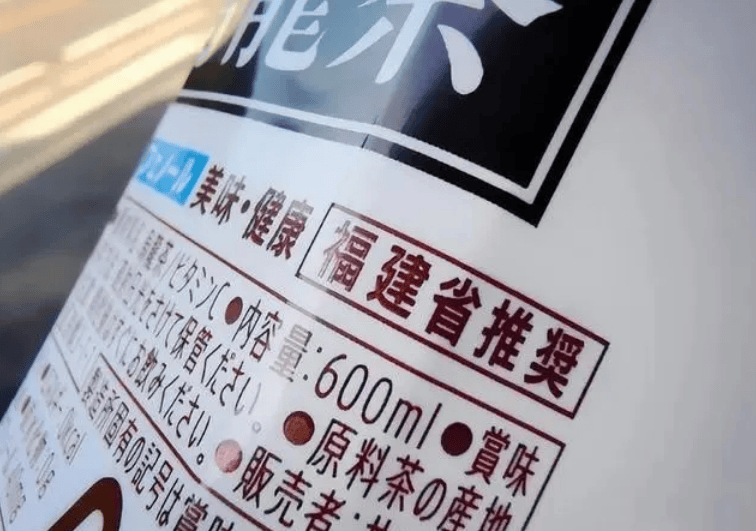

三得利和伊藤園都是無糖茶的老牌玩家,這倆日本品牌進入中國時,都以為中國是茶文化大國,必須盡力打好與茶相關的賣點。

例如三得利烏龍茶一直用福建的茶葉,喊出「三得利烏龍茶是正宗中國茶」的口號,包裝上還寫著「福建省推薦」。

然而許多年輕人對茶本身並不是那麼熱衷。

大多數人只是不想喝沒味道的水,也不想喝有負擔的飲料,又不想花太多錢喝所謂的健康飲料。

這就是為什麼,國產無糖茶几乎都會優先做一件事:減少純茶的苦澀。

去年4月,康師傅推出純萃零糖高山烏龍茶,就提出了一個詞「水替」,意思是甘醇解渴,可以代替飲用水;元氣森林推出的大容量金桂普洱發茶,也被認為是口味清爽,能當做日常口糧替水。

無糖茶要搶的不是有糖飲料的市場,而是瓶裝水。

3、從口味改善到口味創新

一直以來,三得利的重點是做好烏龍茶,保障口味。

國產無糖茶則在改善口味的基礎上,又進行五花八門的創新,吸引愛嘗鮮的年輕人。

有的用果味和花香來緩解純茶的苦澀。例如有叢氣推出的果味茶「鴨屎香青梅」,果子熟了添加桂花的「金桂烏龍」。

有的在工藝或茶種上做口味突破。例如可口可樂強調「冷萃工藝,低溫慢沏」,新銳品牌「讓茶」強調「高山好茶」「100%原液萃取」。

有的把無糖茶的功能進一步細分,除了「0糖、0卡、0添加」,又打出「0咖啡因」的賣點。例如元氣森林推出的大麥茶,反覆打出「沒有咖啡因,早晚放心喝」的廣告語。

這些創新又催生出了千變萬化的混搭喝法,讓人更上頭。

曾被嫌棄的無糖茶,為自己掙來了成為神飲的機會。

新一代中國神飲,不能靠卷

據不完全統計,市場上在售的無糖茶單品,已經超過300款。

玩家激增,往往難免開「卷」。

現在不僅是線下的有些無糖茶在打八折或者第二瓶半價,線上的無糖茶也斗得你死我活。

在淘寶,24瓶350毫升的康師傅純萃茉莉花茶,百億補貼後的售價只要25.9元,每瓶約1元,比瓶裝水還便宜。

但要真的晉級為神飲,只會「卷」勢必是行不通的。

至少目前為止,玩命卷的新玩家們還是沒能改變原有的格局。

據快消品線下零售監測機構的數據顯示,2024年4—5月,僅農夫山泉、三得利兩家集團就占據了超過75%市場份額。其中,占市場份額超50%的農夫山泉,其規模還有一定的上升趨勢。

新玩家們要學習和超越它們的推廣手段,但更該看齊的是它們當年默默無聞時的堅持和突破。

最早布局無糖茶的伊藤園,上世紀八十年代就在死磕技術革新,最終克服了茶湯氧化、變色變味的難題,才把茶葉做成了可長期儲存的即飲茶,推動了日本飲料市場的無糖化率從12%提升至接近85%。

三得利另闢蹊徑,死磕「正宗中國茶葉」這一賣點,為此從1985年開始,就拍遍了中國各地的美景作為廣告背景,並且融入了許多中國元素,一拍就是二三十年。

農夫山泉的東方樹葉走到今天,也付出了不小的代價。

為了還原茶最初的味道,又想保證一個乾淨的配料表,東方樹葉的茶湯原料使用的全部是茶葉而非茶粉,並在2011年引進了國內首條Log6級別的無菌冷灌裝生產線,造價高達2億。

農夫山泉的無菌生產線負責人曾在接受採訪時提及,產線開工的頭幾年因為東方樹葉的銷量不佳,即便是銷售旺季,這條昂貴的無菌生產線每周最多開兩天,團隊幾乎無事可做。

在無糖茶市場,它們相繼成了一座座大山,靠的不是卷。

快消圈有句話講,消費者不是為了價格買單,而是為了價值買單。

尤其身處現在的環境,新的無糖茶想要熬過大浪淘沙的階段,更要想想怎麼體現價值。

食品分析師朱丹蓬表示:「通常來看,一個飲料品牌的發展要經過四個階段——導入、成長、成熟、衰退。對於部分無糖茶品牌而言,它們直接從導入期進入了成熟期,缺乏成長,如果大品牌帶動整個價格戰,那麼這個行業會迅速進入衰退期。」

如果非要卷點什麼,也儘量在不一樣的、有技術含量的地方里折騰。

最好是:用戶在意什麼,你就卷什麼。

圖片來源於網絡,侵權請聯繫刪除