中國基金報 泰勒

大家好,按照慣例,我們一起看下周日晚間的突發大事,以及看看券商老師們對A股的最新研判!

過去的一周,滬指跌1.03%,深成指跌2.38%,創業板指跌4.13%。

茅台突發大消息

6月30日深夜,茅台傳出重磅信號!

據「貴州茅台」微信公號消息,茅台集團黨委副書記、總經理王莉6月25日至30日率隊先後到上海、浙江、江蘇、北京等開展市場調研,並於6月28日、30日在南京、北京組織召開蘇滬皖三省區和京津冀蒙黑吉遼七省區市場工作會,進一步分析形勢、統一思想、凝聚共識。

會議指出,茅台酒的基本屬性沒有變,基本需求面也沒有變。過去幾十年,白酒行業經歷了幾輪調整,每一次茅台都以較強的定力和實力平穩穿越周期,並獲得了更好的發展。相較於以往,儘管當前的形勢更加複雜,但當下的茅台擁有更強的核心競爭力、更優的市場渠道生態和更足的風險防範韌性,有信心、有實力、有能力穿越本輪周期。各經銷商、渠道方要保持定力、堅定信心,進一步樹牢「中國經濟長期向好的基本面沒有變,也不會變」的強大信心,持續強化茅台一流品牌、品質、文化的戰略定力,不斷深化茅台營銷渠道情感、利益、命運「三個共同體」意識,強力推動茅台酒市場工作「三個轉型」,充分凝聚渠道協同的強大合力,努力實現高質量、可持續發展。

近期,茅台酒市場批發價的波動,引發市場的廣泛關注。2024年散瓶飛天茅台批發參考價跌破2100元,來到2080元的歷史低點,並引發貴州茅台公司股價急跌。

隨後,有消息稱,12瓶裝(大箱)飛天茅台即將取消投放,飛天茅台開箱政策也將取消。與此同時,部分茅台經銷商還收到了15年陳年茅台、精品茅台暫停發貨的通知。

截至6月30日,散瓶2024年飛天茅台漲至2290元/瓶;原箱2024年飛天茅台漲至2550元/瓶。

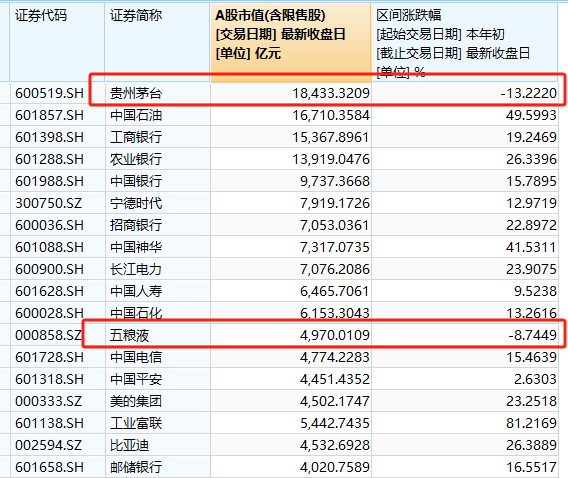

泰勒統計了一下,A股今年以大為美,市值4000億以上的公司除了貴州茅台以及五糧液兩家酒企下跌,其它股票全部上漲 。

國金證券分析,飛天茅台批價企穩回升,符合前期對其批價的預判,伴隨渠道鏈上各參與方價格預期的逐步梳理,預計飛天茅台批價或仍會回升。當下白酒板塊估值下殺明顯,國金仍推薦把握強性價比配置契機。

十大券商最新研判

1、中信證券:三大信號待明朗,市場拐點將出現

當前市場已基本完成了預期修正導致的調整,市場優勝劣汰的趨勢繼續延續。展望三季度,政策信號、價格信號和外部信號有望陸續明朗,預計市場流動性在三中全會後明顯改善,投資者逐步從PEG框架轉向自由現金流框架,資金向各行業龍頭聚集,三季度在三大信號明確後,市場拐點將出現,當前配置上延續紅利低波,拐點出現後逐步轉向績優成長。

首先,從三大拐點信號來看,政策信號方面,三中全會聚焦全面深化改革,落地後能夠穩定市場預期;價格信號方面,核心城市房價企穩有待進一步驗證,收儲和刺激需求的增量政策或加碼;外部信號方面,強勢美元的壓力仍有待釋放,美國大選的影響將在三季度逐步被定價。

其次,從市場流動性的邊際變化來看,三中全會後投資者有望恢復交易的積極性,流動性拐點也將隨之出現,市場優勝劣汰的趨勢繼續延續,資金會逐步向各行業頭部龍頭公司聚集。

最後,從配置策略來看,紅利低波的底倉價值仍未動搖,部分成長型行業已經出現業績拐點,待三大拐點信號的明確,配置上再從紅利低波轉向績優成長。

2、招商策略:情緒修復,築底反彈

展望七月,三中全會將會召開,由於本次三中全會是「推進中國式現代化進一步全面深化改革」一次重要會議,會議中的重大改革方向可能對市場產生關鍵影響,提振市場情緒的可能性加大。

除此之外,7月是中報業績預告披露高峰期,從去年基數較低出發看,今年業績預喜的比例可能會增加,緩解此前對於基本面的擔憂。從經濟數據來看,當前國債發行提速,廣義財政開支增速有望自6月轉正;外需仍保持相對較高增速;企業盈利仍保持穩健增長。增量資金方面,重要ETF的投資者繼續顯著增持,為市場穩定提供資金支持。前期市場回調後,悲觀情緒明顯釋放,未來隨著改革預期升溫以及業績逐漸企穩,A股預計將會在7月份開始逐漸築底並反彈。

3、中信建投策略:不悲不急,等待機會來臨

上周市場整體依然偏弱,尤其是科創板指數在上周五又創出本輪調整新低,市場擔憂再度出現如1月大幅殺跌的風險。當前基本面復甦偏弱已成一致預期,就今年市場表現而言,短期波動未必主要由基本面因素主導,更多與估值端,即資金、政策的影響相關。考慮到當前資金面及政策面環境均強於1月,如果市場再出現明顯調整,將提供布局良機。

結合近期部委重要政策文件方針、中央深改委系列會議主要議題看,我們認為二十屆三中全會有望進一步圍繞財稅改革、優化要素資源配置、新質生產力發展、對外開放等方向作出部署。回顧第十八屆、十九屆三中全會召開前後市場表現,指數層面總體震盪,會議召開後成長風格勝率提升。

結合高頻景氣梳理,展望三季度,獨立景氣周期仍向上的成長板塊包括消費電子、存儲、電網電力設備、工程機械、核電等,近期市場尤其對電子產業鏈的關注度有明顯提升。伴隨蘋果AI布局落地,消費電子創新周期及全球半導體產業復甦周期值得期待。同時,中字頭、財稅改革IT等也有望迎來短期三中全會政策預期催化下的主題行情。

4、國泰君安:藍籌為鋒 科技為先

股市觸底企穩,布局7月反彈。臨近中報期,業績增速對股價影響將顯著上升(A股7月個股漲跌與業績關聯度高)。預計中報相對占優板塊有:1)受益產業趨勢或周期恢復的科技硬體:光模塊/消費電子/半導體/面板/計算機設備等;2)價格中樞顯著抬升的資源品:如貴金屬/工業金屬/航運/氟化工等;3)出口延續高景氣的中游製造:如船舶/家電/輪胎/兩輪車/手工具/軌交設備等。

考慮到市場不確定性下降,但微觀主體風險承擔意願偏低,投資重點在有產品、有訂單、有業績、且估值合理的藍籌股。市場對宏觀風險計價充分,股市觸底,投資視角應轉換至布局反彈以及股價彈性較大的方向:1)圍繞中國式現代化的全面深化改革加速,大基金三期設立、科創併購重組支持力度加碼,科技板塊資本開支企穩改善,推薦:電子/軍工/通信/機械/新材料;2)AI+設備有望推動新一輪終端更新需求與打造消費新場景,同時Open AI終止對中國廠商提供API服務,或意味AI需求、創新與國產替代有望共振,推薦:港股網際網路/AI算力/AI晶片/計算機/傳媒龍頭;3)重視現金流與經營穩健、景氣預期有支撐的:運營商/電力/港股高股息公司等。

5、中銀證券:紅利凸顯「壓艙石」特性

A股上半年收官,紅利資產優勢顯著,占優風格持續強化;短期市場風險偏好降低階段,紅利策略繼續發揮絕對收益壓艙石作用。下半年打破市場僵局的因素來源於實體需求的實質性修復或政策的進一步超預期釋放。

上周監管表態「固本培元」,鼓勵耐心資本,短期強刺激預期或較難達成。5月工業企業利潤出現回踩,累計同比增速及當月同比增速均較前值有所回落。結構上看,營收增速回升0.3個百分點,成本提升0.2個百分點,而利潤增速下行0.9個百分點。行業結構上,石化、有色等行業年初以來底部上行趨勢延續,計算機電子設備行業增速有所回落但整體仍處於較高水位。下半年國內需求的關鍵在於地產數據的企穩回升以及財政發力情況,在此之前市場仍需耐心等待。

6、中泰證券:未來一個月是今年下半年重要的做多「窗口」

就基本面而言,未來一個月是今年下半年重要的做多「窗口」。在4月底政治局會議明確要求政策「靠前發力」背景下,降息降准等貨幣政策,產業大基金,券商整合,三中全會前「強改革預期」等利好或均會較為密集的出爐。

地緣方面,未來一個月伴隨德國副總理訪華,中歐處於磋商協商的「風險空窗期」,短期風險或已充分釋放。就市場資金行為而言,國內長線資金與產業資本是A股當前最重要的增量資金來源,也是決定短期市場板塊相對表現的重要因素。上述資金的近期買入方向,併購重組等資本運作的重點方向(科創板企業)等來看,紅利+科技都是後續最重要的方向。

當前時間點,建議投資者可重點關注流動性與風險偏好改善相關的科技股布局機遇。科技股細分方面可關註:核心軍工,半導體設備與AI硬體相關的消費電子等細分。半導體設備:在美國等科技限制進一步強化下,三中全會前後產業政策或將進一步顯著發力。AI PC、手機硬體端:近期在GPT-4o實時交互,微軟AI+PC,蘋果M4晶片等一系列重磅產品發布後,可以直接在pc、手機本地運行的AI新生態已大幕拉開,或將帶來新一輪消費電子換機熱潮。

7、海通證券:下半年三大因素改善有望推動市場中樞抬升

就本輪行情而言,4月以來市場結構上賺錢效應就已分化,5月中旬後各指數走勢已逐漸轉向蓄勢休整。近期市場情緒降溫也較為明顯,可見當前市場已步入了基本面驗證的蓄勢階段。隨著下半年影響市場的三大因素風險偏好、資金面以及基本面出現積極變化,A股有望走出休整,市場中樞或上台階。情緒面看,7月中旬召開的三中全會有望成為情緒催化劑,推動市場風險偏好抬升。基本面看,政策推動下基本面拐點有望確認。資金面看,海外降息背景下,經濟預期改善和企業盈利復甦有望吸引長線資金回流A股市場。在諸多積極變化之下,下半年A股指數中樞較上半年有望抬升。

隨著下半年基本面和資金面的逐漸改善,估值低、配置低、業績彈性更大的白馬板塊或將占優。白馬中優勢不斷增強、業績確定性高的中國優勢製造板塊有望成為中長期主線,具備出口競爭優勢的中高端製造和引領新質生產力發展的科技製造值得關注。

8、申萬宏源策略:一些值得關注的中期變化

海外政治周期驗證期開啟,一些值得關注的預期差:1. 美國貿易保護強化是兩黨共識,大選期間相關表述強化其實也在預期內,市場影響可能有限。關鍵還是觀察中國出口/出海企業如何破局;2. 抗通脹是兩黨共識,特朗普借高通脹向拜登施壓,特朗普降通脹、促降息的線索更清晰。這可能是特朗普與之前任期的關鍵差異。

管理層科創政策布局,實際效果以提升行情右側彈性(提升風險收益比)為主,目前產業趨勢尚處於左側,僅依靠政策推動的行情主要是主題性行情。我們提示,科創更好的機會需耐心等待新經濟產業創投右側到來。

我們繼續強調三季度紅利低波相對收益占優的判斷。高股息股價內在穩定性率先恢復的判斷已經驗證。現階段科技只做景氣投資,公募二季報披露後(反映二季度景氣科技倉位提升),景氣科技的博弈也會增加。繼續推薦汽車IT、AI手機和算力優質企業。四季度指數中樞抬升,彈性來自於新能車電池鏈,科技賽道併購重組和出口鏈Alpha的投資機會。

9、民生策略:實物重估 準備由守轉攻

2024年1~5月,國內工業企業利潤增速進一步下行,營收增速則有企穩回暖的跡象。結合最新官方製造業PMI數據看,相較於上月49.5持平,結束了3月開始的回落趨勢,且「搶出口」預期後,6月出口新訂單並未有進一步下滑。整體看,經濟活動的回落趨勢基本企穩,這與2023年二季度初的回落明顯不同。不過,利潤分配格局仍然值得重視。從工業企業的利潤和營收來看,上游工業企業的利潤增速均呈現進一步上行的趨勢,剔除有色採選營收有所下行外,上游基本營收同樣有明顯上行趨勢,呈現量價齊升的態勢。而製造業整體來看,呈現營收增速回暖但利潤增速下行的趨勢,總體呈現量升價落,而汽車製造、通用設備營收和利潤齊跌,量價均有壓力。整體看,價格的收縮壓力廣泛出現在中下游領域,但是上游企業仍然具有較好的議價能力。考慮到上游延續4月以來的去庫態勢下利潤占比仍然在高位保持穩定,一旦經濟預期企穩回升,利潤向上仍然具有一定彈性,利潤重分配下的產能價值重估遠未結束。

認識到主線沒有變化本身就是3季度重要的邊際變化:在過去經濟活動邊際走弱的2個月,實物消耗領域仍然具有韌性,具韌性的電力和能源成為了市場的壓艙石,往後看,實物消耗中的彈性資產同樣值得期待。我們推薦:一、上遊資源股的產能價值重估:油、銅、鋁、煤炭和黃金;二、圍繞製造業活動,布局全球貿易新格局:船運(干散、油運、集運、船舶製造),電網設備;三、紅利資產:實物消耗是韌性的核心,兼顧絕對低估值:電力,水務,燃氣和銀行。

10、光大策略:底部上行可期 風格或仍偏大盤

當前市場再度回到了底部區間,預計市場下行空間有限,而市場上行空間與時點則取決於關鍵政策出台的時點與力度以及物價顯著上行的時點和彈性。從時點上來看,預計政策將會是三季度市場的重要催化因素,而四季度物價的變化或是影響市場的重要因素。市場風格方面,歷史來看經濟復甦初期,龍頭企業業績具有相對優勢,因而當前經濟逐步復甦的背景下,相比於非龍頭企業,龍頭企業業績或更具韌性,預計市場風格將偏大盤。