銀行理財市場歷經了去年的兩次「大考」後,今年開始逐步復甦,產品數量和規模呈現企穩回升態勢。根據銀行業理財市場報告顯示,截至2023年上半年,理財市場共存續產品3.71萬隻,較年初增長6.88%;存續規模25.34萬億元,較年初下降8.35%,但較一季度已有回升,復甦跡象初顯。經過凈值化「洗禮」,銀行理財機構和投資者也重新認識了理財本質,受布局策略和風險偏好的變化影響,市場產品結構也進一步調整。根據普益標準統計,從理財產品存續規模來看,相較年初,固收類、商品及金融衍生品類產品占比分別上漲3.93%和0.07%,權益類產品占比基本持平,僅有混合類產品占比下降0.59%。可見,主打「攻守平衡」的混合類產品並未俘獲市場「芳心」,反而表現得不溫不火。那麼,理財機構僅僅減少產品新發就可以了嗎?混合類產品究竟該如何「破局」呢?

一、混合類產品坐「冷板凳」?

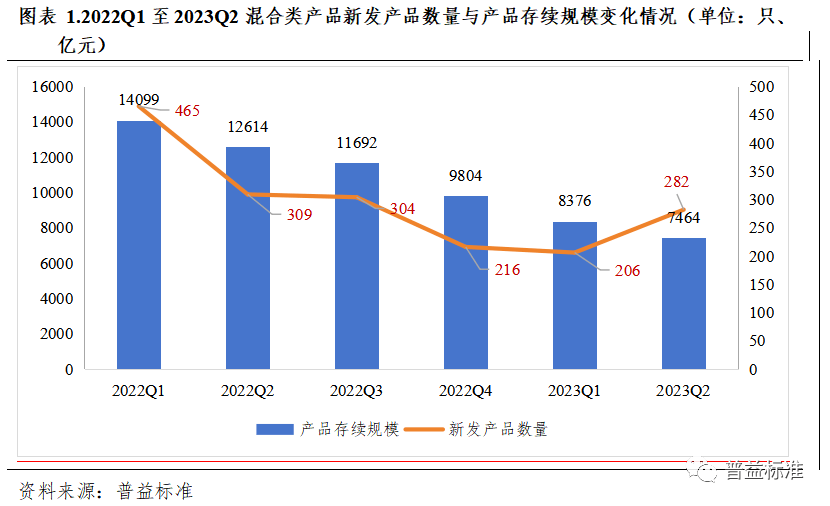

存續規模持續下降,機構發行熱情減退。2022年以來,混合類理財產品存續規模和發行數量下降趨勢顯著。具體來看,存續規模數據已從2022年1季度的14099億元階梯式持續下降至2023年2季度的7464億元,降幅接近五成,可見投資者對混合類產品的持有信心明顯動搖。同樣,面對監管環境、資本市場走勢和投資者需求偏好的變化,理財機構端也主動調整了發行策略,減少了混合類產品的新發數量,季度產品發行數量由2022年一季度的465隻下降至2023年二季度的282隻,雖相較2023年一季度有所提升,但依然產生近四成的降幅。

客群範圍受限,市場份額不斷擠壓。從存續產品份額在理財市場的整體占比來看,固收類產品占比從2021年年末以來一直穩步攀升,截至2023年上半年已經占據市場的九成分額。權益類產品和商品及金融衍生品類產品份額雖占比不大,但份額之和穩定維持在1%左右。相較之下,混合類產品份額占比受固收類產品擠壓影響明顯,從7.40%持續縮減至5.95%。

一方面,銀行理財的誕生背景導致其投資者更多來自傳統儲戶,機構本身在產品設計上更加錨定低風險偏好、追求穩健收益的客戶,造成銀行理財常年為「固收類產品的天下」,坐擁一大批的忠實擁護者。

另一方面,混合類產品定位為中風險等級,對客群範圍有所限制。截至2023年二季度末,存續的混合類產品中,PR3等級的產品占比超過78%,國有行理財公司所發行產品中這一比例更是高達99.7%,客群範圍相對集中。2022年,凈值化背景疊加資本市場的震盪考驗,投資者風險偏好進一步下降,固收類產品也成為更多人的首選,混合類產品市場「地位」進一步被「威脅」。

二、發揮「混合」優勢特色,尋找突破瓶頸

相較資產投向更加集中的固收類和權益類產品而言,混合資產具有天然的資產配置優勢,主要通過股債配比、債券久期及品種選擇、股票行業選擇等來獲取收益,因此而以「攻守兼備」「靈活百搭」著稱。然而這一產品特點在「實戰」中卻差強人意。

收益變化幅度大,受市場影響較深。大部分投資者理財的目標都是保值增值,收益自然是影響其選擇的重要考量。根據普益標準統計,自2022年至今,全市場混合類產品平均收益表現變化幅度較大,可謂「跌宕起伏」。具體來看,幾次的探底與觸頂都與股市、債市的表現緊密相關,業績浮動也市場行情走勢相關性極強。本應具備多元配置、分散投資而實現抵禦風險和增厚收益目標的產品,表現卻不盡人意。

對此,混合類產品的管理對理財機構也提出了更高要求。因混合類產品投向更加豐富分散,機構端需要加強對各類底層市場的監測跟蹤,及時根據大類資產比價靈活調整投資債券市場和投資股票市場的比例,平衡風險與收益目標,合理決策買賣時機。一方面,通過對債券資產各類期限配置進行投資管理,爭取穩定收益;另一方面,精選配置個股,嚴控權益資產回撤的同時努力獲取彈性收益。通過採用靈活多變,動態調整的投資策略,建立多元策略的產品貨架,真正發揮混合類產品「股債兼投,攻防兼備;債券打底,權益增強」的特色優勢,減少投資者「過山車式」投資體驗,擺脫當前的尷尬處境。

三、四大行理財子「各展身手」,積極布局

打鐵還需自身硬,混合類產品要真正做到多維度產品布局才能「抓住」更多投資者的心。國有大行理財子公司作為行業風向標,紛紛帶頭積極布局混合類產品體系,打造獨具特色的全景式產品系列,構建豐富多元的混合類產品貨架,從多維度產品布局覆蓋全方位投資者群體,實現精細化管理和點對點精準匹配。

·工銀理財——多維度系列產品布局實現全景覆蓋。

在四大行理財子公司中,工銀理財混合類產品數量最為豐富,截至2023年2季度末,存續混合類產品達到314款。工銀理財在混合類產品中細分為九大系列,通過不同投資策略與產品特徵,儘可能滿足各類投資者的偏好與需求。從投資範圍來看,涵蓋了從傳統債券打底到PE/VC、間接參與IPO等多元選擇;從客戶定位來看,針對私行客戶、財富客戶及個人客戶,設置了從1元到100萬元之間多等級的投資門檻,覆蓋全類客群;運作模式和期限類型也全面多元,以匹配各類投資者的不同投資目標。

·中銀理財——多元系列產品覆蓋各類熱門投資主題板塊。

中銀理財在混合類產品中推出多個系列產品。中銀理財更加青睞各類熱門投資主題板塊,通過板塊輪動,抓住資本市場活躍動向及熱點趨勢,以此提高產品的持續性及收益性。其中,「中鑫」系列主打穩定配置,嚴控風險波動;「智富智享」系列更多涉足權益市場,追求權益增強;「祿禧穩富」系列對標養老理財產品,覆蓋不同年齡段客戶群體。

·建信理財——核心系列專注打造多元配置+量化混合。

建信理財在混合類產品中針對不同目標客群的需求和偏好,以配置策略為抓手,布局了多個產品系列。其中,「誠鑫」系列聚焦多元資產配置與量化混合兩大主題,旨在用穩紮穩打的投研能力提升為客戶提供更優的產品表現;「恆星」系列是建信理財針對私行、家族信託客戶等高凈值人群推出的定製類產品;「粵港澳」系列是建信理財依託總部深圳的地理區位優勢,推出的覆蓋大灣區區域特色的跨境配置混合類理財產品。

·農銀理財——特色系列風格迥異,積極布局主題策略產品。

農銀理財在混合類產品中推出了四大基礎系列,對應的配置策略、風險程度都不盡相同。其中,「農銀同心」主打穩字當先;「農銀進取」注重高收益追求;「農銀匠心」聚焦高品質國內外固收資產;「農銀順心」專注帳長期穩健的養老理財產品。同時,各系列都積極覆蓋各類主題策略產品,包括FOF策略、ESG主題、價值精選和科技創新。

目前來看,銀行理財客群依然以追求穩健收益的低風險偏好投資者為主,固收類產品將長時間占據理財市場的「半壁江山」。但隨著市場的長期穩健發展和投資者資配理念與投資經驗的逐步提升,產品的多元和差異化發展將是大勢所趨。而混合類產品正是銀行理財機構豐富產品貨架、避免同質化競爭、打造產品差異化特色的重要突破口,可以作為廣大投資者試水權益投資和增厚投資收益的重要途徑。因此,銀行理財機構應加強對混合類產品布局的重視,積極提升投研能力、拓寬投資範圍、突破權益市場、商品衍生品市場的資產配置劣勢,以此健全多維度產品體系,混合類產品仍舊是銀行理財可塑的一幅「金字招牌」。

作者丨普益標準研究員 羅唯尹 鄧皓之