一個極具里程碑意義的案件一審判決出爐。

紅星資本局通過查詢公開信息發現,這是第一起在監管部門未作出監管措施的情況下,相關法院查明上市公司萬方發展(000638.SZ)構成證券虛假陳述行為後,判決投資者索賠勝訴的案例。

該案原告的代理律師告訴紅星資本局,這個案件或能推動證券虛假陳述民事責任賠償糾紛的司法實踐,其在加大對投資者保護方面有著積極意義,可為後續其他投資者起訴提供參照。

案件起源於「扣除後營業收入」

這一案件起源於萬方發展在2020年的「扣除後營業收入」。

2020年年末,深交所發布了「退市新規」,其中,有一組合型退市指標為「扣非前後凈利潤孰低者為負值且營業收入低於1億元」。

紅星資本局注意到,深交所曾推出過相關規則解讀,其中提到:在上述組合型退市指標中,營業收入應當扣除與主營業務無關、不具備商業實質的收入。

而萬方發展就是在「扣除後營業收入」上踩了「雷」。

紅星資本局回溯發現:

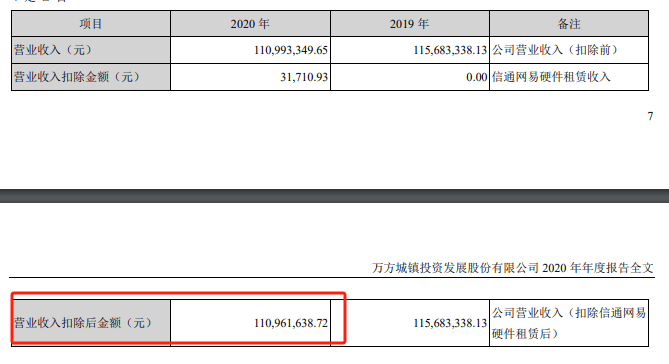

2021年1月30日,萬方發展發布2020年年度業績預告稱,其預計2020年的營業收入約為1.05億元至1.15億元,扣除後營業收入為1.05億元至1.15億元。

2021年4月14日,萬方發展正式發布2020年年度報告稱,其在2020年的營業收入約為1.11億元,扣除後營業收入約為1.11億元。

截圖自萬方發展首次發布的2020年年度報告

而後,萬方發展收到了來自深交所的問詢函。

問詢函提到,萬方發展2020年通過糧食貿易實現收入1811萬元,但其與主營業務無關的需扣除業務收入約3萬元,要求說明其未在營業收入中扣除糧食貿易收入的原因及合理性等。

問詢函還提到:「你公司是否存在規避《股票上市規則(2020年修訂)》第14.3.1條『最近一個會計年度經審計的凈利潤為負值且營業收入低於1億元』的退市風險警示的情形」?

2021年6月10日,萬方發展回復稱,糧食貿易是其未來重點發展的方向之一。不過,基於謹慎性原則,其將2020年新增的糧食加工及銷售收入1811萬元調整為其他業務收入。

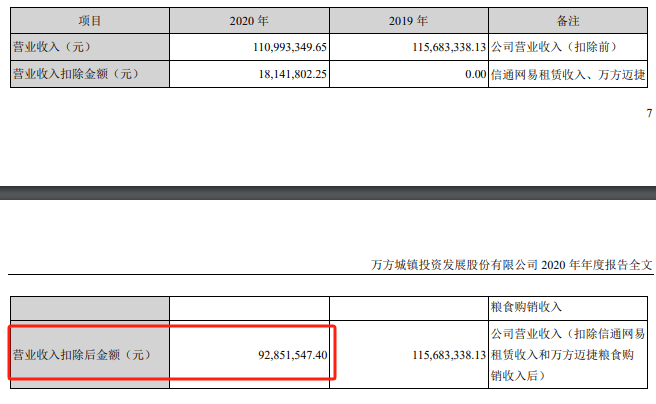

更新後的2020年年度報告顯示,萬方發展在當年的營業收入約為1.11億元,扣除後營業收入約為9285萬元,已低於1億元。

截圖自萬方發展更正後的2020年年度報告

同時,由於萬方發展在2020年度的歸母凈利潤為負值且營業收入低於1億元,觸及相關規定的情形,其被實施退市風險警示,股票簡稱由「萬方發展」變更為「*ST萬方」。

2021年8月,深交所下發給萬方發展的監管函稱,萬方發展的前述行為已違反相關規定,「本所希望你公司及全體董事、監事、高級管理人員吸取教訓,杜絕上述問題的再次發生。」

法院認定萬方發展構成證券虛假陳述行為

紅星資本局了解到,2022年,某投資機構以萬方發展2020年年度業績預告及2020年年度報告存在虛假陳述為由,向長春市中級人民法院(下稱「法院」)提起證券虛假陳述訴訟。

近日,該案的一審判決已出爐,紅星資本局從該投資機構的代理律師——北京冠都律師事務所律師王普傑處獲得了判決書。

判決書顯示:

法院認為,鑒於證券虛假陳述的民事責任賠償案件本質上系侵權損害賠償。因此,該損害賠償的成立需要滿足存在虛假陳述行為、投資者遭受損失、虛假陳述行為與投資者遭受損失之間存在因果關係的構成要件。

在萬方發展是否實施了證券虛假陳述行為上,法院認為,在萬方發展披露的2020年年度業績預告及2020年年度報告中,扣除後營業收入超過1億元,且其未對影響該業績實現的重要因素進行充分風險提示。

法院還認為,萬方發展最終披露的財務數據與前述數據具有重大差異,這個重大差異表現為是否觸發退市風險警示,對股票價格有重大影響。萬方發展作為信息披露義務人,披露的信息不真實、不準確,違反相關規定,構成證券虛假陳述行為。

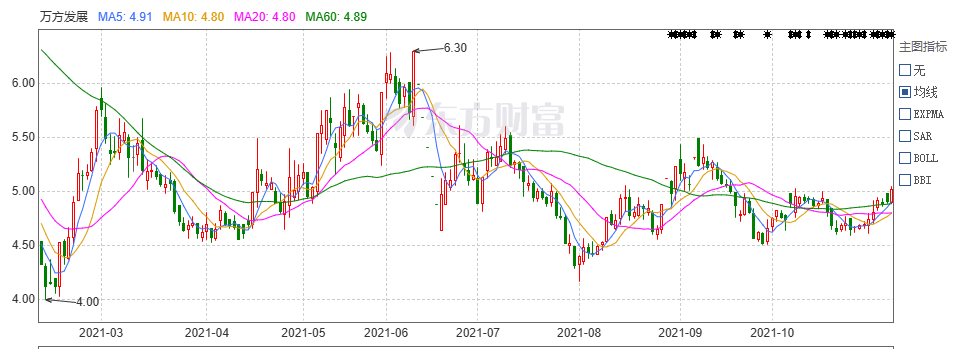

紅星資本局注意到,2021年1月29日(星期五),萬方發展的收盤價為4.53元/股;當年6月9日,其收盤價為6.30元/股。在此期間,股價漲幅近四成。

萬方發展2021年的股價走勢圖

對此,法院認為,作為原告的投資機構在2021年1月30日之後、2021年6月10日之前買入萬方發展的股票,並在2021年6月10日至基準日(2021年7月22日)全部賣出,從而發生虧損,應當推定萬方發展的虛假陳述行為與原告的投資行為存在交易因果關係。

最終,法院判決:萬方發展在該判決生效後10日內賠償該投資機構共約70.63萬元。

11月1日,紅星資本局以投資者身份致電萬方發展,其工作人員告訴紅星資本局,該案件確實存在,但未達到披露標準。萬方發展在一審中輸了,不清楚公司是否會上訴。

律師:該案或為後續其他投資者起訴提供參照

王普傑告訴紅星資本局,他在代理該案中遇到的最大困難是「幾乎沒有相關判例可參照」。

「證監會對上市公司的監管措施包括:行政處罰決定書、行政監管措施決定書。在此之前的司法實踐中,投資者勝訴案例都是有這兩者之一。」王普傑稱,在此次案件中,兩者皆沒有。

對於萬方發展在2020年年度業績預告中的不準確披露,證監會和深交所均未作處理;對於2020年年度報告中存在的不準確披露,深交所發出了監管函。

不過,王普傑分析稱,《最高人民法院關於審理證券市場虛假陳述侵權民事賠償案件的若干規定》第四條規定,信息披露義務人違反法律、行政法規、監管部門制定的規章和規範性文件關於信息披露的規定,在披露的信息中存在虛假記載、誤導性陳述或者重大遺漏的,人民法院應當認定為虛假陳述。

「因此,在本案中,雖然證監會未作出監管措施,但法院在查明上市公司存在信息披露違規後,可以認定上市公司構成虛假陳述行為。」王普傑對紅星資本局說。

王普傑告訴紅星資本局,他所代理的原告方積極地主張:上市公司披露相關公告造成了明顯的股價誘多現象,且相關公告內容是投資者判斷股票價值和投資決策的重大影響信息,「我們在這些方面做了充分的論述,最終得到法院的支持。」

王普傑認為,這個案件或能推動證券虛假陳述民事責任賠償糾紛的司法實踐,其在加大對投資者保護方面有著積極意義,可為後續其他投資者起訴提供參照。

紅星新聞記者 楊佩雯

編輯 楊程