2024年6月19日,《地下城與勇士:起源》(簡稱《DNF手游》)開發團隊在公告《關於部分安卓手機應用商店下載服務停止的相關說明》中表示:「6月20日起,《DNF手游》將不再上架部分安卓平台的應用商店……由於部分應用商店合作調整,我們推薦安卓端的萌新勇士前往遊戲官網進行下載。」

公告里的「部分安卓平台」指的是華為、OPPO、vivo 等手機廠商的應用程式商店,它們都是「硬核聯盟」的成員。這件事隨後引起了大規模討論,討論的核心問題是:「硬核聯盟」作為渠道商的話語權是否正在下落。

這個問題不是第一次被提起了。

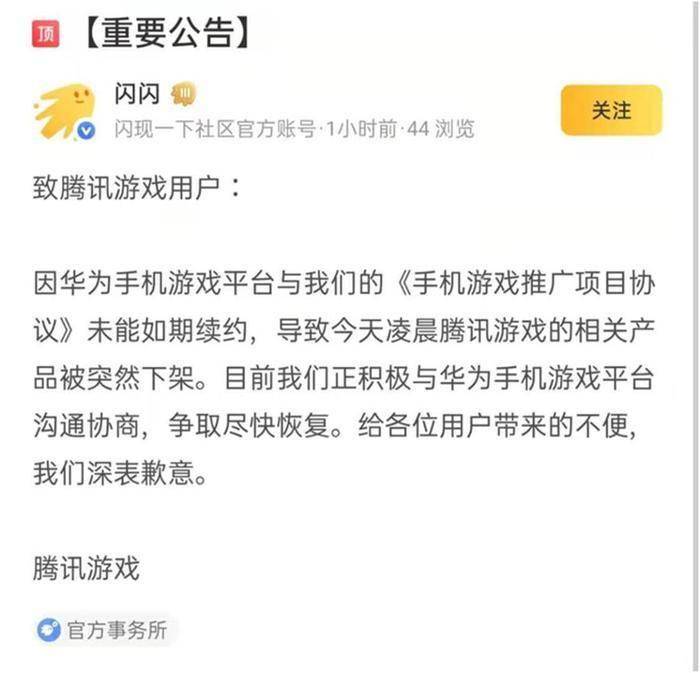

2021年1月1日,華為手機遊戲平台下架了騰訊旗下所有遊戲。當時,騰訊遊戲發布公告稱:「因華為手機遊戲平台與騰訊遊戲的《手機遊戲推廣項目協議》未能如期續約,導致今天凌晨騰訊遊戲的相關產品被突然下架。」一天後,雙方重新簽署合同,達成合作,這場騰訊遊戲與「硬核聯盟」的博弈,以雙方相互妥協而結束。

2019年,騰訊曾經與「硬核聯盟」渠道商談判,要求旗下部分遊戲享有70%而非50%的分成比例。雖然華為接受了這個要求,但OPPO與vivo卻仍然堅持50%分成——從結果來說,這次談判沒能完全成功。

2021年,華為一度下架騰訊遊戲相關產品

更早一點,2017年,騰訊和華為因為用戶數據的問題產生矛盾,導致華為單方面屏蔽了騰訊旗下的所有遊戲。這次衝突中的妥協方,主要是騰訊。

現在,隨著《DNF手游》與「硬核聯盟」分道揚鑣,我們可以看出,以「硬核聯盟」為代表的手機渠道商正逐漸在遊戲廠商面前失去話語權。那麼,這一切是如何發生的,為什麼會變成這樣?

開端

要搞清楚這個問題,先要知道什麼是「硬核聯盟」。

2014年,中國移動遊戲市場規模接近240億,與2013年相比,增速超過100%,在整體遊戲市場所占份額達到了24.9%,首次超過頁游(19%)。面對市場和遊戲廠商的需求,把遊戲推到手機用戶面前,為遊戲提供下載、更新和部分運營工作的渠道,便顯得十分重要。

2014年,中國移動遊戲市場規模達到了236.6億

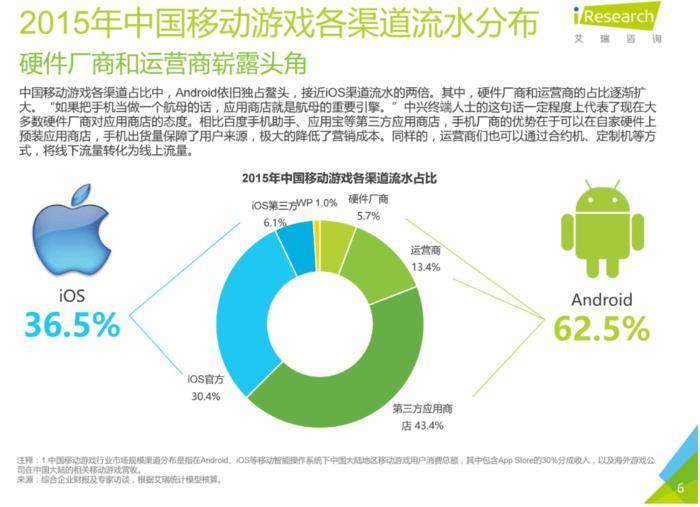

按照《2013年中國移動遊戲行業研究報告》的調查,當時的渠道可以分為幾種:以百度手機助手、UC應用商店和九游為代表的垂直型分發渠道,以騰訊的社交軟體、應用寶為代表的社交型分發渠道,還有以手機廠商官方商店為代表的終端渠道——那時,主要是前兩類渠道商在爭奪遊戲市場帶來的紅利,終端渠道的地位並不高。

在這個背景下,2014年8月1日,OPPO、 vivo、 酷派、 金立、 聯想、 華為這6家手機廠商成立了「安卓智慧型手機生態系統聯盟」,也就是「硬核聯盟」。

在2015年,硬體廠商占據的渠道份額很小

顧名思義,「安卓智慧型手機生態系統聯盟」意味著6家手機廠商會採用統一的標準來包裝遊戲的安裝包,在它們旗下的應用商店推出。為此,它們聯合起來與遊戲廠商談合作,共同分發、推廣遊戲。要求是聯運模式下,應用商店分成遊戲廠商的50%流水。再加上1%到5%的渠道費、技術服務費、代扣稅費等,安卓渠道分成實際比例超過了50%,遊戲廠商的分成比例總是小於30%。

一位長期從事遊戲投放的資深從業者表示,「硬核聯盟」制定的這一高額分成比例,和中國手機行業相對特殊的背景有關。「國產安卓手機在堆料、卷配置的同時,性價比應該說是全世界最高的。換言之,硬體利潤率偏低。」

當年,小米有一句著名的口號——「手機利潤率不高於5%」。這雖然有一定商業營銷的成分,卻也不完全虛假,在硬體利潤受限的前提下,從軟體中獲得利潤,成為手機廠商普遍的選擇。

「早年部分遊戲廠商自帶的官方應用,如天氣、日曆等,也植入了廣告位,這跟分成模式類似,核心是提高手機業務的整體利潤率。」這位從業者說,這一切背後,又與用戶習慣有關,「手機用戶最敏感的仍是硬體價格,而分成對他們來說,感知度很弱,他們並不會特別關心充值到底進了誰的口袋,甚至渠道服還能提供官服所沒有的充值折扣。直到玩家發現,許多遊戲的渠道服和官服數據不連通,無法聯機,才意識到這一點。」

那麼,為什麼當時地位並不高的「硬核聯盟」能與遊戲廠商達成協議?

答案是,2015、2016年正是手機用戶快速增加的紅利時期,用戶對應用的選擇意願不強,更依賴商店作為手機下載遊戲的窗口,因此,「硬核聯盟」擁有的用戶與流量都在急劇增加。而對遊戲廠商來說,渠道商的意義在於帶來更多用戶,當年硬體占有率增長驚人的「硬核聯盟」,自然有足夠的話語權來和遊戲廠商議價。

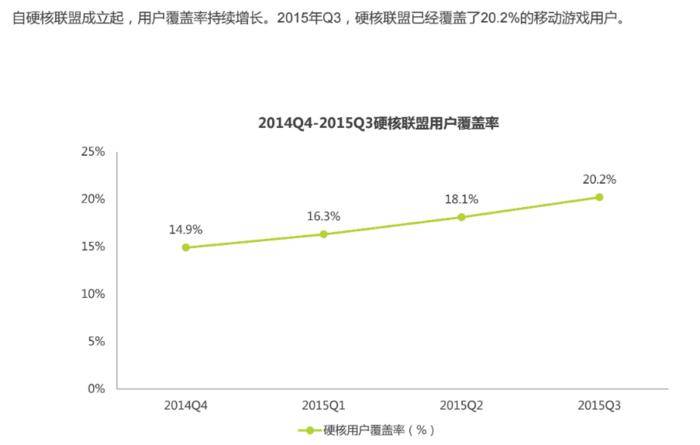

2012年到2017年同樣是智慧型手機行業飛速擴大的時期。乘著這股春風,「硬核聯盟」所代表的手機廠商渠道,基於自身硬體的占有量,保證分發份額穩固上升,第三方應用分發平台的分發份額卻在逐漸下滑。根據《2015年硬核聯盟白皮書》的數據,從2014年4季度到2015年3季度,「硬核聯盟」的用戶覆蓋率上升了5.3%。

「硬核聯盟」旗下手機廠商的應用商城使用率正逐漸上升

當然,「硬核聯盟」的底氣不僅在於用戶數,更和它們手握的用戶層級有關。2014年,OPPO、vivo、酷派、金立、聯想、華為在國內智慧型手機銷量中的份額總和接近50%,因為硬體性價比較高,市場大部分集中在三線及以下城市,當時,這些城市也是手機遊戲用戶的主要聚集地。這使得「硬核聯盟」囊括了6成以上的潛在手游用戶。

在這幾大因素的作用下,「硬核聯盟」在渠道爭奪戰中逐漸掌握了主動權。《2015年硬核聯盟白皮書》中的數據表明,2015年1月到9月,「硬核聯盟」共推行了1988款遊戲,其中Q1上榜342款,Q2增長到948款,而Q3則激增至1640款,平台上的遊戲總下載量為30.23億,總流水超過37.68億。

至此,「硬核聯盟」算是站穩了腳跟。

希望和風險

2016年,國內手機市場延續著紅利期。2016年上半年,華為持續居於線下渠道手機銷量品牌排行榜第一,與vivo、OPPO穩定在前三。同年5月13日,魅族也在「硬核聯盟」戰略發布會上宣布加盟,隨著這一動作,硬核聯盟憑藉強大的出貨量,成為手握最多的用戶的渠道商聯盟。這一趨勢持續到了2017年,那年年末,「硬核聯盟」占了國內安卓智慧型手機出貨量的72%。

在這段漫長的時期里,「硬核聯盟」通過不斷打磨官方應用商店和遊戲中心的用戶體驗,逐漸培養了龐大用戶的商店使用習慣。

2016年11月9日,「硬核聯盟」名義上的發起方和運營方玩咖傳媒完成首輪6000萬元融資,由聯想創投領投,計劃於次年開始新一輪融資。當時有報道稱,這兩輪融資都將用於為「硬核聯盟」提供應用市場構建方面技術和運營的支持。側面顯示出,「硬核聯盟」對自身過去兩年間取得的成績十分滿意。

「硬核聯盟」一路高歌猛進的背後,一些小小的風險正逐漸成型。風險產生的直接原因是,「硬核聯盟」靠手機硬體增長所帶來的紅利將漸漸消失,面臨用戶增量減少甚至流失的可能,因此,它們的應用商店作為流量入口,地位受到挑戰。

首先,買量市場對傳統渠道產生了替代作用。2016年,正當遊戲廠商與渠道商以「渠道」與「產品」為條件爭論話語權時,買量也誕生了。它指的是遊戲廠商通過批量廣告投放,於一段時間內在各大流量平台集中曝光產品,來引導玩家下載和註冊。

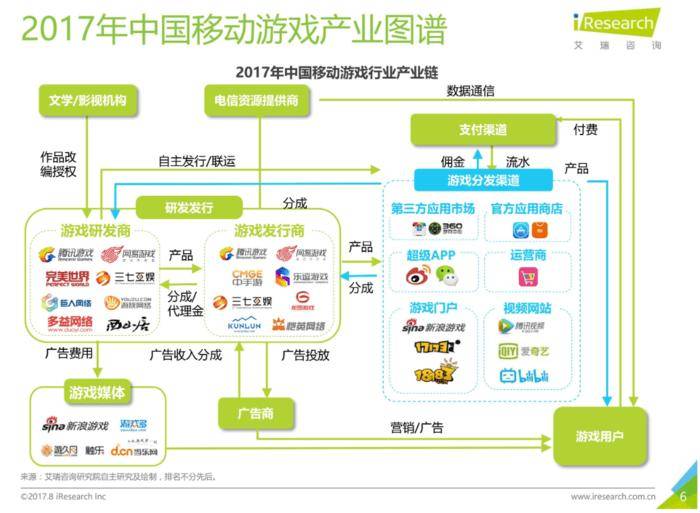

2017年移動遊戲產業圖譜中,超級App也位列渠道之中

買量興起的契機,是市面上的遊戲產品供過於求,「硬核聯盟」為代表的傳統渠道的推廣,並不能滿足遊戲廠商、特別是中小廠商的需求。買量直接導致傳統渠道的收益減少,許多原本沒有選擇的中層產品,脫離了由「硬核聯盟」構造的渠道網,以買量的形式投向了市場。多益網絡的「神武」系列就是代表。

買量背後,是今日頭條等流量平台的興起。今日頭條發布的2018年度《遊戲行業白皮書》提到,從2017年8月起,短短4個月間,遊戲廠商的買量消耗提高了一倍。

其次,以Bilibili、TapTap(2016年上線)為代表的垂直渠道得到了越來越多用戶歡迎,同時,騰訊系社交軟體和抖音、快手兩大超級應用的崛起,帶走了相當一部分屬於手機應用商店的流量,用戶可以直接從它們跳轉到官網下載遊戲。當用戶逐漸習慣使用這些超級應用,對手機應用商店的依賴程度也明顯降低。

總之,在這些超級應用以及小程序的衝擊下,手機用戶對於下載新App的需求越來越小。也就是說,「硬核聯盟」手中傳統渠道所覆蓋的用戶,第一次遭到了分流。

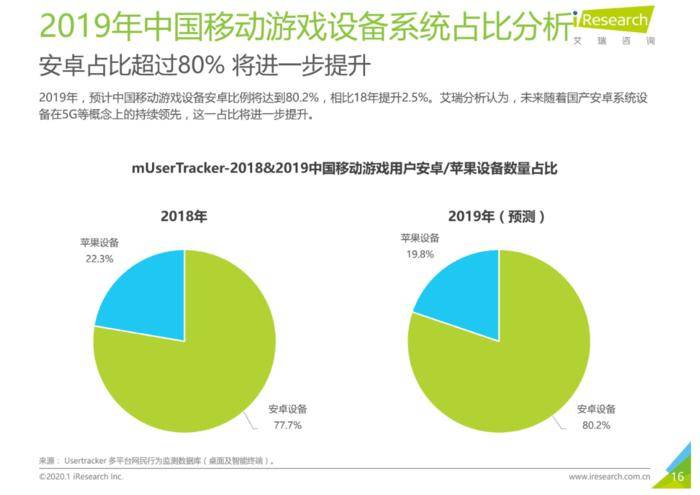

面對這些情況,「硬核聯盟」並非毫無作為。當時,「硬核聯盟」把未來的增量寄托在5G時代,屆時,它們將可以再一次通過硬體占領市場。《2019年硬核聯盟白皮書》表示,2019年中國手游移動設備中的安卓設備比例將超過8成,背後的原因除了國內手機廠商的努力外,更和未來5G時代息息相關。

當時,有分析機構認為,隨著國產安卓系統設備在5G概念上的領先,安卓用戶數量將進一步提升

榮耀與陰影

2018年是「硬核聯盟」最榮光的年份。雖然面對著各種風險,自身卻如日中天,因為這些風險還遠無法撼動它。

同年,隨著硬核聯盟的強勢崛起,大量中小渠道被淘汰出局。《2019年硬核聯盟白皮書》數據顯示,國內移動遊戲渠道雖然主要分為五大類:硬體廠商、廣告平台、超級應用、運營商、應用商店,但硬體廠商的滲透率占比是最高的——其中,硬核聯盟旗下應用商店市場滲透率為64.38%,位列渠道第一名。

2019年,「硬核聯盟」的市場滲透率進一步增長

這時,手機硬體廠商市占率,決定了它們無可置疑的渠道議價能力。

同年,《財富中國》公布了2018年中國40位40歲以下商業精英榜單,玩咖歡聚創始人高弟男名列其中。2018年12月21日,玩咖歡聚母公司萬咖壹聯以「安卓生態整合」為主要業務,成功上市港股。萬咖壹聯在上市之初,就宣布將拿出相當一部分資金投入對雲遊戲的研究,為「硬核聯盟」進入5G時代的遊戲分發市場提前布局。

另外,在2018年手游主流渠道用戶年均消費方面,硬體廠商用戶在遊戲內消費也達到了268.95元,超過了其他應用商店和超級流量應用的用戶。

然而,榮光背後,之前的風險帶來的影響逐漸變大。

首先是今日頭條、抖音等超級流量應用已經成長到了「硬核聯盟」不可忽視的地步。根據《2019年硬核聯盟白皮書》的數據,2018年,超級應用的手游用戶滲透率占比為48.6%,僅次於「硬核聯盟」。

這意味著買量正在走向繁榮。2017年,國內移動遊戲買量市場規模約為406.3億元,其中官包買量316.9億元,聯運買量89.4億元。到了2018年,雖然買量廠商減少,但由於競爭加劇導致成本上漲,市場累計買量投入不減反增,2018年官包買量規模為436.4億元,聯運買量126.8億元,總計563.3億元。

流量意味著用戶,買量的繁榮預示著遊戲廠商找到了更多獲取用戶的途徑,這種途徑與傳統渠道並行,甚至能逐漸替代傳統渠道。

2019年,硬體渠道的用戶量增長停滯,甚至有一定減少

此外,自2018年3月起,遊戲版號停止發放長達8個月,之後更迎來了版號緊縮。這一情況加上智慧型手機市場銷售量減少,使得硬核聯盟面對掌握了大量頭部產品的遊戲廠商時,話語權開始減弱。

在這個背景下,以「硬核聯盟」為代表的傳統渠道分成比例過高的問題變得十分明顯。隨著遊戲研發門檻持續提升,遊戲廠商利潤空間變得十分有限,在「硬核聯盟」渠道中獲得的15%到30%分成難以支撐廠商的發展,它們不得不選擇和「硬核聯盟」談判來減低分成,或者採用其他投放方式來獲取用戶。

在這種情況下,以TapTap為代表的垂直渠道開始崛起,牢牢占據了一片渠道市場。自2016年成立以來,作為手游社區的TapTap通過「不聯運、不分成」的模式,吸引了大量中小型遊戲廠商與其合作,靠著注重玩家與遊戲品質的社區氛圍,抓住了一大批核心玩家。

《2019年硬核聯盟白皮書》顯示,2018年到2020年,是TapTap高速發展的時期,截至2019年12月31日,TapTap移動應用程式的平均月活動用戶為1790萬,同比增加19.6%。TapTap上的遊戲下載量達到3.5億次,同比增加36.8%。次年,《2020中國移動遊戲行業研究報告》首次以大篇幅介紹了TapTap與Bilibili在渠道方面的成績。

總之,對於遊戲廠商來說,相比於傳統渠道商,TapTap、Bilibili、抖音、快手等渠道不僅用戶粘度、社區氛圍等方面更好,帶來的利潤也更高。如TapTap的「不分成」規則和抖音小手柄的15%分成,在遊戲產品生命周期越來越長的大背景下,垂類渠道和買量發行能為遊戲廠商提供更大的利潤空間。

另一方面,用戶的遊戲習慣和下載習慣正在悄然改變渠道市場的格局。一名資深遊戲發行表示:「對遊戲廠商來說,隨著玩家對遊戲的閱歷越來越深,玩家口碑、市場營銷的價值正在日益突顯。」而選擇口碑更好,深度玩家更多的渠道,能夠獲取質量更高的目標用戶。

微信小遊戲的崛起,也在一定程度上改變了用戶的下載習慣。2018年2月,微信小遊戲實現了2800萬人同時在線,當時,這一變化引起了「硬核聯盟」等手機渠道商的注意,2018年3月20日,9家手機廠商啟動「快應用」標準,試圖重新拿回應用分發上的主導權,但最終沒能成功。

在2019年,上述情況構成了「硬核聯盟」的話語權從高峰開始下滑的根本原因。

到了2020年,隨著版號緊縮、買量競爭進一步加劇、遊戲開發成本上升,產品的品質成了決定買量效果的終極因素,優質產品更容易通過買量放大競爭優勢。因此,遊戲廠商持續加大人員和資金投入,通過精品內容加買量的方式提升競爭力。最後,遊戲廠商不僅用買量渠道來代替「硬核聯盟」的渠道,它們所擁有的高品質遊戲,又反過來放大了自身的議價權。

「和手機廠商的渠道合作聯運,是手游剛剛興起時代的傳統發行方式。它的本質是,手機廠商作為一個擁有豐富流量的發行渠道,用推廣來換取分成。過去,手機廠商的流量不可取代,所以我們主動或被動地以高額的分成來合作。但近年來,出於流量下降,遊戲生命周期變長但分成不變等因素,這種聯運模式變得越來越難。」一名遊戲發行對觸樂說。

越來越激烈的買量市場

《2020年中國移動行業遊戲研究報告》也指出,輕度遊戲與重度遊戲的邊界模糊化,渠道為王的市場行情已成為「過去式」,買量發行和TapTap給予遊戲廠商更多的發行選擇。

下落與底線

2021年,瘋狂買量的時代也在落下帷幕。

《2021年硬核聯盟白皮書》顯示,在買量成本大幅提升的行業背景下,社交營銷和內容營銷正成為遊戲推廣的重要法寶。以TapTap與抖音小手柄為代表的垂直渠道,正在社交營銷與內容營銷上,滿足遊戲廠商的要求。

抖音平台的「小手柄」作為新興的營銷類渠道服,主播與遊戲廠商的分成比例僅為15%。「不分成」的TapTap,也靠著社交網絡的一次次熱點事件,持續地擴大自己的用戶群。這種增長持續到了今天。根據TapTap工作人員對觸樂透露的消息,今年上半年,TapTap在國內的活躍情況非常理想。核心原因是,「《歡樂釣魚大師》《Phigros》等遊戲在社媒爆火,TapTap作為前者的准現時獨家分發平台,以及後者的獨家分發平台,吃到了社媒爆火的紅利。上周(7月17日)發行的《心動小鎮》,也是在社媒爆火後,帶動了TapTap活躍顯著增長。」

更多廠商開始考慮拋棄傳統渠道,在更多垂類渠道進行分發。

抖音正在變成越來越強有力的渠道

2021年開年第一個交易日,在香港上市的心動公司股價直線上升,每股從46.8港元升到了最高114港元,起因來自於2021年1月1日騰訊與華為的爭端。

對於TapTap等後來者來說,最大的危機仍然來自於硬體底層。「硬核聯盟」作為硬體廠商,它們即便在衰落,也仍然有自己的底線,那就是能夠從硬體層面上拒絕其他渠道的應用。

2018年,TapTap以不正當競爭糾紛為由起訴OPPO,凍結了OPPO廣東移動通信有限公司持有的北京歐珀通信有限公司的500萬元股權。2017年,騰訊也以涉嫌不正當競爭為由,將手機廠商OPPO告上法庭。

另一方面,「硬核聯盟」占據的三線、四線城市用戶份額仍然可觀,以下沉市場為目標用戶的遊戲廠商仍然需要它。

一位前渠道商告訴觸樂:「對於華南『換皮廠』來說,它們似乎更能接受分成。因為這意味著前期並不需要投流買量,大幅度降低了產品冷啟動階段獲客的成本。在行業相對低迷的情況下,這件事給了硬核聯盟某種程度的信心。」

但在「硬核聯盟」的基本盤外,頭部廠商正與它們漸行漸遠。「頭部廠商不願意被渠道用同一把尺子去分成。核心邏輯也很簡單,通過產品質量和用戶自傳播,它們已經可以拿到足夠的自然量,肯定不願意被渠道薅羊毛。」這位渠道商說。

作為這句話的印證,2019年,《明日方舟》沒有選擇主流應用商店,僅在官網和TapTap上提供下載。之後的《萬國覺醒》《原神》等遊戲,也第一時間選擇了Bilibili和TapTap,而非「硬核聯盟」——2020年8月,小米遊戲中心和華為遊戲中心發布官方公告,表示無法為《原神》等新上線的熱門遊戲提供下載服務。這進一步體現了遊戲廠商面對傳統渠道議價權的提升。

2023年8月,網易宣布《全明星街球派對》不會上架安卓手機廠商的應用商店,它也成為網易首個在上線之初離開「硬核聯盟」的遊戲。隨後,網易將《全明星街球派對》與《巔峰極速》放在抖音渠道推廣。根據AppGrowing估算,2023年8月和9月,《全明星街球派對》的廣告投放金額突破3.2億元。同時,TapTap對大廠遊戲的支持也變得更好,《全明星街球派對》在TapTap兩周內獲得了超過22萬次下載。網易的《永劫無間手游》也在TapTap取得了300多萬次有效下載。

面對話語權下落,「硬核聯盟」的應對手段有些不足。截至目前,雲遊戲仍處於摸索階段。國內外雖然已經有多個公開面向玩家的雲遊戲平台出現,但無論是市場關注度,還是變現能力,都沒有引起太多的熱度。從用戶體驗角度來說,雲遊戲仍然無法做到完全流暢無頓挫感,直接導致用戶的付費意願較低。同時,用戶在雲遊戲中付費習慣的問題也沒有完全解決。

在這種情況下,「硬核聯盟」只能守住基本盤。

未來

今年,「硬核聯盟」有喜也有憂。

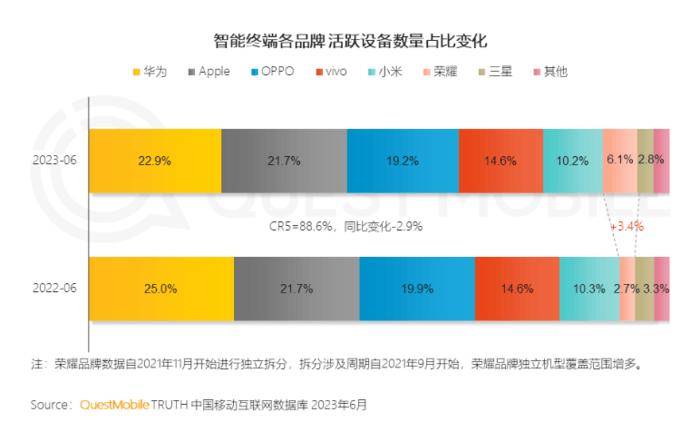

喜的是,2024年2月,榮耀宣布加入「硬核聯盟」,帶來了6%以上的用戶增長。截至目前,「硬核聯盟」手中的用戶量仍然不容小覷,根據QuestMobile數據顯示,截至2023年6月,國內活躍的終端設備品牌中,華為占比22.9%、蘋果占比21.7%、OPPO占比19.2%、vivo占比14.6%、小米占比10.2%,榮耀占比6.1%。「硬核聯盟」仍然占據著國內手機市場60%以上的份額,覆蓋用戶達到7.3億。

榮耀加盟後,「硬核聯盟」仍然具備相當強大的用戶滲透能力

憂的是,根據彭博社消息,將要上線的華為鴻蒙抽成比例僅有20%,低於蘋果、谷歌,且不對微信抽成。考慮到華為鴻蒙獨立於安卓系統,這意味著它不僅不會加入「硬核聯盟」,還要從「硬核聯盟」手中分走一部分用戶。

2024年7月,「硬核聯盟」即將來到第10個年頭。2015年4月,「硬核聯盟」開辦的第一場大會上,聯盟秘書長高弟男在採訪中說:「我一直覺得,我們堅持要做到的是給安卓手機帶去網際網路新的增量,在原有的基礎上做增值服務,這和利用手機現有流量做增值運營是兩個概念。」

現在,隨著話語權下落、雲遊戲計劃不順、華為鴻蒙出現,「硬核聯盟」一直以來追求的增量受阻,而它還能維持多久的穩固形態呢?

8月,騰訊和華為將要商討新一年的分成模式。目前,騰訊遊戲向華為渠道提供30%分成,這個比例遠低於「硬核聯盟」的標準。有從業者認為,這次商討很有可能進一步改變分成比例,它的結果也有可能影響其他大中型遊戲廠商對「硬核聯盟」的態度。

沒準在下個月,我們就能看到問題的答案。