面值退市風險暫時解除。

作者 | 李非林

來源 | 債市觀察

因旗下一隻可轉債實質違約,進而引發正股退市風險的嶺南股份(002717.SZ),債券兌付方面又現轉機。

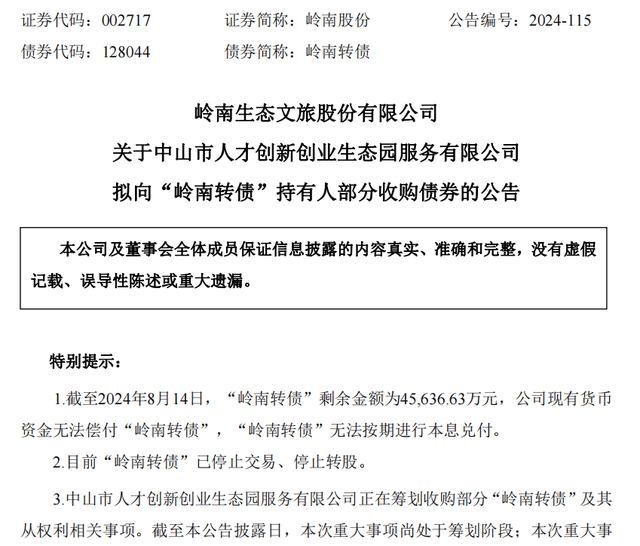

8月17日,嶺南股份發布公告稱,中山市人才創新創業生態園服務有限公司(簡稱「中山人才生態園」)正在籌劃收購部分「嶺南轉債」及關聯權益。

中山人才生態園的初步收購方案為:收購截至8月14日收市時債券持有人(簡稱「持有人」)手上的債券,持有人持有嶺南轉債不高於1000張的,全部收購;持有債券數量超過1000張的,以1000張為限,部分收購。收購價格為100.127元/張,也就是說,每位債券持有人最多能回本100127元。

圖源:公告

此前8月14日晚間,嶺南股份發布了不能按期兌付「嶺南轉債」本息的公告,嶺南轉債發生實質違約。截至8月14日,「嶺南轉債」剩餘金額為4.56億元,嶺南股份現有貨幣資金無法償付「嶺南轉債」。

嶺南股份的控股股東為中山國資,「證券時報」曾報道,嶺南轉債的違約使得其成為全國首例國企轉債違約。

受嶺南轉債實質違約的消息影響。8月15日,嶺南股份股價開盤僅有0.88元/股,跌幅2.15%,總市值15億元。

不過,中山人才生態園籌劃收購部分「嶺南轉債」的消息出來後,市場擔憂情緒有所緩解。8月19日,嶺南股份股價開盤一字漲停,8月20日漲幅9.8%,報收1.12元/股,8月21日雖略有跌幅,但股價仍保持在1元/股以上,報收1.06元/股,最新市值18億元。

嶺南股份近三天的股價表現,讓其暫時脫離面值退市的風險,後續又將有怎樣的走向呢?

01

中山國資出手

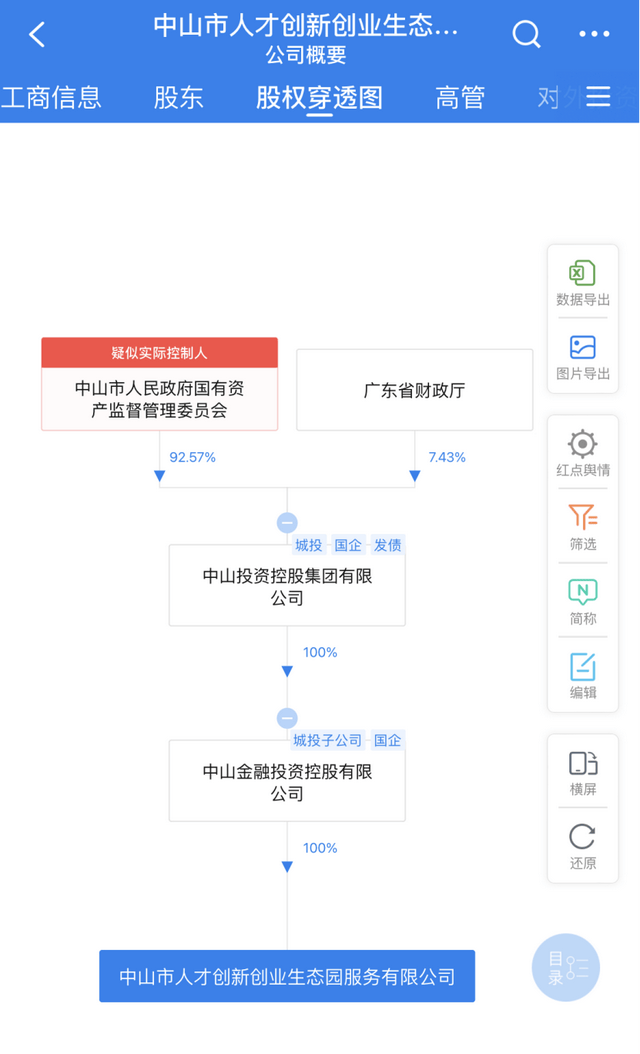

天眼查信息顯示,中山人才生態園是中山投資控股集團的全資孫公司,實控人為中山市國資委,而嶺南股份實控人為中山火炬高技術產業開發區管理委員會(簡稱「中山火炬區國資」),兩家公司背後均為中山國資。

圖源:企業預警通

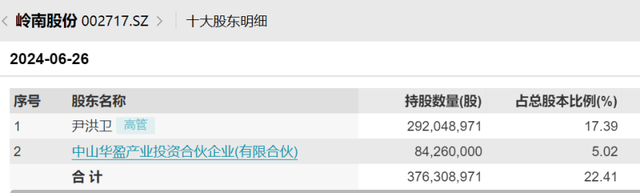

實際上,中山國資「入主」嶺南股份也才剛2年。2022年9月14日,中山華盈產業投資合夥企業(有限合夥)(簡稱」華盈產投」,中山火炬區國資間接持有華盈產投99%股份),出資3.02億元收購嶺南股份5.02%股份,並通過簽訂相關轉讓協議,取得原實控人尹洪衛委託的嶺南股份17.32%股份所對應的表決權。目前該表決權對應的股權已全部質押或凍結。

此外,為幫助嶺南股份緩解流動性壓力,中山國資已累計向嶺南股份提供了10億元借款及2.24億元融資擔保。

圖源:wind

對於中山人才生態園的收購,嶺南股份稱,對其償債能力及債務結構沒有影響。不過,也因為這次收購,中山人才生態園後續將會向嶺南股份主張債權,但並沒有對其主張重大資產重組或申請破產重整的計劃。

再細看嶺南轉債的收購方案,可以發現設計巧妙的地方。嶺南轉債是部分剛兌,持有面值在10萬元及以下的散戶,可以全額兌付,但持有面值超出10萬以上的中戶或大額投資者,並未出兌付方案,就只能再等待後續的清償。

雖說此次收購價100.127元/張低於初始約定兌付價格107元/張(含最後一期利息,含稅),不過也有部分債券投資者是在低於100元/張面值時買入的「嶺南轉債」,這部分投資者其實是賺了的。

據東方財富數據,今年1月至8月9日最後交易日之間,嶺南轉債最低價為51.265元/張,最後交易日收盤價則為71.372元/張。最後一天抄底買入的人來說,可以盈利40.29%。

圖源:罐頭圖庫

民生證券團隊分析認為,從債券持有人角度看,擬收購價格僅略高於面值,類似於債務重組中減免了債務利息;對單個轉債持有人的最高收購金額為10萬元,也即10萬元以下可獲得小額全額清償。這或也部分解釋了最後交易日嶺南轉債及正股雙雙漲停的原因,即部分投資人買入博小額兌付。

另外,民生證券研報指出,根據公募基金季度報告,2024年二季度已無公募基金持有嶺南轉債。因此,可以合理預期嶺南轉債的最終持有人結構中機構投資者占比很低,本次小額兌付的受益人主要以個人投資者為主。

但是,嶺南股份透露,該收購還處於籌劃階段,是否能順利開展也是存在重大不確定性。

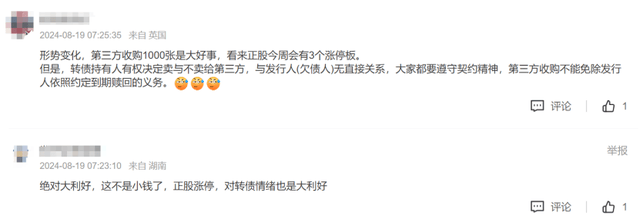

有投資者比較看好中山人才生態園此次的收購預案,股吧留言稱「絕對大利好,這不是小錢了,對轉債情緒也是大利好」,也有投資者稱「發個未確定的公告就是為了不把事情發酵,平息輿論」,不少投資者開始催促方案落地,留言稱「請儘快確定兌現時間」。

圖源:股吧

據自媒體「指匯盈」撰文稱,國企出手剛兌資金規模小的散戶,降低維權人數,可以將社會影響範圍儘可能降低。

另外據專注於債券發行市場分析領域的自媒體「債券球」撰文表示,本次收購額度符合慣例。如果說小額收購的存在更多是出於維持穩定的需求,其實也並不為過。

02

哪些投資機構「踩雷」?

據wind數據,截至今年一季度末,公募基金持有嶺南轉債的金額仍有8000多萬元。

此前,「嶺南轉債」尤為受公募基金偏愛。

截至2023年二季度末,公募基金持有的「嶺南轉債」持倉市值曾一度高達2.93億元,占主體存續債比重37.09%。其中,廣發基金、易方達基金、信達澳亞基金的持倉市值占比均超5%,持倉債券數55.07萬張、45.72萬張和33.09萬張。

圖源:罐頭圖庫

不過,不過相比於去年二季度末的23家持倉機構,截至2024年一季度,「嶺南轉債」僅剩5家持倉機構,分別為:易方達基金、華商基金、天弘基金、博時基金、鵬華基金,持倉總市值僅為0.82億元。

廣發基金和信達澳亞基金退出機構持倉前五名單,易方達基金則位列5家機構持倉榜之首,持倉債券數為59.46萬張,總市值為5954.92萬元,占主體存續債比重超9%,此外,華商基金持債市值為1109.15萬元,位列第二,其餘三家持倉占主體存續債比重則均低於1%。

就算如此,持倉的前三名單中,易方達基金、華商基金、天弘基金從2023年Q4至2024年Q1也均在減持「嶺南轉債」,季度持倉變動自-12.23%至-39.68%不等。

據「債券球」撰文稱,對於上規模的可轉債投資者,在市值退市的潛在威脅下,可能會面臨更大的潛在損失,尤其作為機構投資者。

圖源:罐頭圖庫

那麼嶺南轉債實質違約,持倉機構該如何維權?上海漢聯律師事務所宋一欣律師表示,機構投資者和普通投資者處於一樣的法律地位。如果債券產生實質性違約,投資者可以提起民事賠償訴訟,也可以委託債券管理人提起。如果實質性違約導致(公司)破產重整或破產清算,投資者應當申報債權,機構投資者只是債權人之一。

03

實質違約的「嶺南轉債」

公開信息顯示,嶺南股份創立於1998年,2014年在深交所中小板上市。上市後,嶺南股份圍繞「生態+文旅」的戰略發展方向,聚焦規劃設計、水利水務水環境、市政與園林、文化科技與旅遊等業務。

2018年8月14日,嶺南股份發行660萬張可轉換公司債券(簡稱「可轉債」),每張面值100元,發行總額6.6億元,期限6年,於 2024年8月14日到期。票面利率則逐年遞增,自第一年的 0.3%至第六年的2%。

圖源:罐頭圖庫

嶺南轉債的募集資金用途主要包括服務兩個PPP(政府和社會資本合作)項目,不過兩個項目的進展實際並不順利。

「乳山市城市綠化景觀建設及提升改造」原計劃2019年6月完工,但實際被拖延至2020年6月。「鄰水縣PPP項目」則於2017年立項,投資建設費為8億元,實施進度緩慢。嶺南股份2023年12月對募集資金使用進行了重新規劃,將其中約1.84億元的資金用於永久性補充流動資金。

作為一家知名的生態環境上市公司,近年來,受行業周期性、市場供需變化影響,嶺南股份的經營承受著較大壓力。

事實上,嶺南股份的營收已連續5年下滑,近4年半里,歸母凈利潤合計虧損達32.18億元。。

與此同時,嶺南股份的財務狀況也備受關注。2023年末,有息負債達43.26億元,而貨幣資金只有5.18億元,財務費用則高達2.51億元,資產負債率則高達85.47%。

今年以來,嶺南股份經營狀況也未見好轉。

到2024年一季度,嶺南股份帳面貨幣資金只有2.47億元,有息負債則為45.03億元。財務費用為0.59億元。據嶺南股份7月11日發布的業績預告,2024年上半年,預計凈利潤為虧損2億元至2.5億元,與上年同期虧損1.08億元相比,虧損進一步擴大。

圖源:公告

針對上半年的虧損,嶺南股份解釋稱,因行業受周期性及市場供需變化的影響,以及正推進優化業務訂單結構和戰略布局,導致新增訂單不達預期,施工收入整體下降。此外,部分項目回款周期拉長,回款滯後,制約了在建項目的施工進度,綜合影響了公司業績。再加上,存量項目進度結算、竣工結算時間延長,達到可支付比例的金額也有所下降。

儘管整體生產經營處於逐步復甦階段,但上半年整體營收較去年同期有所下降,加上日常經營支出仍需維持,導致出現較大虧損。

7月8日,嶺南股份發布「嶺南轉債」到期的第一次提示性公告,表示因貨幣資金無法覆蓋債券本息,「嶺南轉債」存在重大兌付風險,此後便多次發布「嶺南轉債」預計不能按期兌付本息的公告,直至8月14日宣稱實質違約。

圖源:罐頭圖庫

此前,嶺南股份通過增加資產為可轉債提供擔保,也曾嘗試通過控股股東、高管增持股票的形式積極自救。

6月24日晚,嶺南股份宣稱,公司股東中山華盈產業投資合夥企業(有限合夥)關聯方擬增持可轉債或者通過集中競價、可轉債轉股、大宗交易等方式增持公司股份,增值金額不低於2800萬元。

6月27日,嶺南股份再發公告稱,公司董事長尹洪衛等高管通過集中競價的方式合計增持公司股份71.73萬股,增持金額69.07萬元。

控股股東和高管的增持行為確實穩定了市場情緒。6月25日,嶺南股份和可轉債價格雙雙上漲,但在嶺南股份提示可轉債違約風險後,嶺南股份遭遇股債「雙殺」,嶺南股份退市風險陡增。

此次「嶺南轉債」違約,中山國資出手馳援,讓尚未轉股的債券投資人鬆了一口氣,近三天嶺南股份股價再次回升到1元/股以上,暫時打破面值退市風險。

你認為小額債券投資人能如願拿到本息嗎?你看好嶺南股份股價未來的走勢嗎?歡迎評論區留言討論。