文丨張桔

編輯丨謝長艷

前四個月,內地股市走勢波瀾壯闊先抑後揚:在前期高股息、AI、資源股的帶動下,「五一」節前多個行業開始反彈修復估值,這其中醫藥板塊也是其中之一,尤其創新藥在政策的春風下引領產業吹響衝鋒號角,但醫藥主題基金的表現卻明顯兩極分化,智慧醫療並非靈丹妙藥。

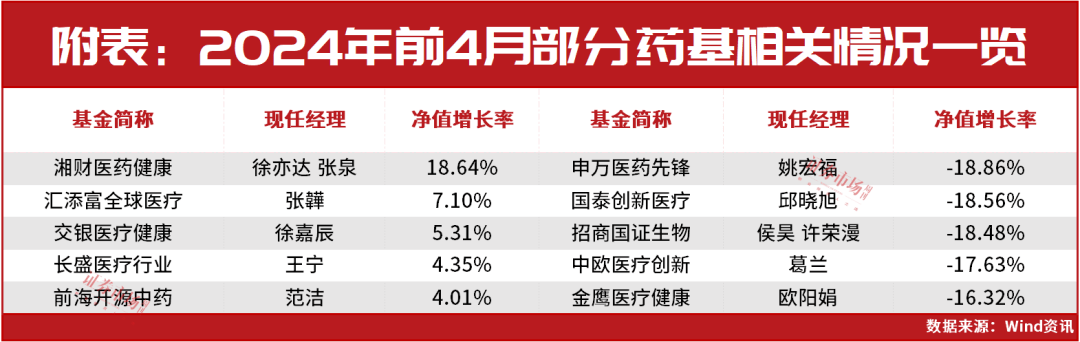

Wind資訊數據顯示,截至4月30日收盤,成立於去年年底的次新藥基湘財醫藥健康迄今實現了18.64%的收益率居首,排在該基金後面的是QDII藥基匯添富全球醫療和同樣屬於次新藥基的交銀醫療健康。整體來看,14隻醫藥主題公募在這一時間段實現了正收益。但是再看這些基金的掌門人,除去管理惟一主動權益中藥基金的范潔具備較高知名度外,包括多名圈內公認的醫藥基金經理都不在名單之列。

再匯總一季報中的公募重倉股,排在前列的醫藥上市公司還是投資者爛熟於心的多,具體包括了前十中的恆瑞醫藥、隱形重倉股中的邁瑞醫療,同時殺入前十的還有科倫藥業和智飛生物。換一個角度看上市公司一季度的十大流通股股東,東阿阿膠是公募名字出現較多的一家。

在書面回複本刊時,湘財醫藥健康基金經理張泉表示:「當前正處於新一輪醫藥行情的起點。從指數的角度看,申萬醫藥指數經歷了三年多的調整,估值處於相對低位,投資性價比較高;從產業層面上看,出口方向已經回暖,大機率能夠看到板塊性的業績加速,有很多細分賽道也處於新一輪高速成長期的起點,未來有望給投資者帶來較為豐厚的回報。在當前時點,看好醫藥行業未來較長周期的投資機會。」

「與上一輪喝酒吃藥的行情相比,我認為這一輪醫藥行情的投資機會更加多元,不再僅局限在創新藥等細分賽道中,包括醫藥先進位造在內的更多細分賽道和優秀公司有望脫穎而出。」他進一步分析。

兩隻次新黑馬藥基閃耀

新秀打響出道「第一槍」

雖然基金投資者對醫藥基金的了解多源於葛蘭或趙蓓,但今年到目前表現好的藥基均非成名已久的醫藥舵手,而通過這一批新生代醫藥基金的管理者們的排兵布陣,投資者或許至少可以洞悉當前投資醫藥類股票遠非當年「吃藥喝酒」時代抱團龍頭股般簡單。

首先是湘財醫藥健康,這隻去年12月26日成立的基金交出了第一份答卷,形成鮮明反差的是優異的業績和迷你的規模。姑且將清盤警報擱置一邊,3月31日時的十大重倉股還是頗具新生代的投資特色。

具體說來,首先基金的前三大重倉股仙琚製藥、百誠醫藥、維力醫療分別隸屬於仿製藥和醫療器械賽道,它們的主營產品在國內相關領域處於龍一或龍二、龍三的位置,例如維力醫療的氣管插管和留置導尿管等,它們在老年醫療和臨床搶救中有著廣闊的用武之地。

而年內走勢最好的重倉公司是華海藥業,它同樣是原料藥的龍頭之一,從財報來看,業績為股價走勢提供了強力背書:公司一季報顯示,當季其實現營業收入24.99億元,同比增長21.36%;實現歸母凈利潤為2.71億元,同比增長56.62%。

在基金一季報中,兩位基金經理表示:「在2024年一季度,本基金管理人在細分子行業上主要配置了防禦屬性較強的高股息標的和中期邏輯順、基本面見底的醫藥製造業標的。主要在原料藥、仿製藥、中藥、低耗等板塊配置較多。」

而在書面回複本刊時,張泉也解釋了最新思路:「我主要看好三條主線。第一條線是醫藥出口鏈。我認為,原料藥、低值耗材等板塊經過了下游去庫存帶來的需求壓制之後,2024年已經能夠看到需求逐步向好的趨勢,疊加個股層面有很多公司有新產品放量、產品結構改善的情況存在,整個板塊在2024年有望看到更好的成長,比較優勢明確。第二條線是院內相關標的,包括仿製藥、設備耗材、創新藥等。從基本面的角度來看,外部因素對業績端的壓力在一季報中已有較為充分的體現,向二季度展望有邊際向好的可能。此外在醫藥觸底開始逐步向好的大背景下,創新藥和創新器械的投資機會也值得重視。」

對比來看暫時排在季軍位置的交銀醫療健康,與張泉異曲同工的是,其現任基金經理徐嘉辰同樣是一位初出茅廬的新人:天天基金網數據顯示,雖然任職基金經理時間略長於張泉,但目前也僅僅為200天出頭而已。

從基金一季報來看,這也是產品成立以來的第二份季報,對比一季報和二季報的十大重倉股,基金經理對其中的半數重倉股進行了調換,新進的重倉股具體包括了微電生理-U、濟川藥業、九典製藥、澳華內鏡、科倫藥業,它們所隸屬的賽道相對較為分散;對應來看二級市場的走勢,除去做醫療器械的澳華內鏡外,其餘新進的標的開年迄今均實現了股價上漲。

再看保留下來的五隻標的股,其中表現最好的無疑當數年內漲幅已經超過40%的東阿阿膠;雖然基金經理當季小幅減倉,但或許由於整體重倉標的占比較為平均的原因,該股的重倉位次僅僅從第三下降到第四位而已。

究其該股表現出色的原因,與多數中藥股受益藥材漲價的邏輯似有所區別,東阿阿膠的股價走勢優異主要源自於復方阿膠漿等大健康產品的快速起量。從最新的公司一季報來看,報告期內,公司實現營業收入14.53億元,同比增長35.95%,歸母凈利潤3.53億元,同比增長53.43%,扣非凈利潤3.29億元,同比增長54.79%,兩者雙雙漲幅超過50%。

在基金一季報中,基金經理強調,醫藥「創新」+「出海」兩大主線邏輯仍然成立,將繼續堅守產業趨勢靜待花開。基金在一季度繼續維持勻速的加倉節奏。一月,出於控制回撤的考慮,以防禦性配置為主,春節後開始增加創新藥等進攻性倉位,目前已經基本建倉完畢,主要聚焦於產品型公司,不同細分方向的倉位相對均衡。

主動、被動QDII藥基皆有出色代表

海歸醫學碩士超限所持標的當記首功

在今年前三分之一時間表現優異的藥基中,除去聚焦A股的產品外,本刊也發現了滬港深藥基和QDII藥基的名字。特別是對於後者來說,難能可貴的是不僅有主動型產品冒尖兒,而且也有被動型指基殺出重圍。其中主動型的代表是匯添富全球醫療,該基金成立於2017年的8月16日,已經在資本市場上度過了6個年頭。從該基金的各項數據來看,最為顯眼的是反映長跑實力的年化收益,截至4月30日,其憑藉11.20%的收益率排在首位。

從該產品的基金經理來看,QDII自成立至今僅僅經歷過兩任管理者。去年的11月23日,現任基金經理張韡接替了首任名將劉江,而從重倉股的變化來看,她保留了上一季所重倉的八家公司,在靠後的位置用直覺外科和IDEXX實驗室替換了前一季的阿里拉姆製藥和VAXCYTE,單純從走勢看替換效果基本上屬於「半斤八兩」。

最成功的一點,或許是她繼續前任的思路給予科倫博泰生物第一大重倉股的位置。3月31日時,雖然相比上一季小幅減倉,但該股仍然憑藉超限的11.94%占比蟬聯了頭號重倉。此外,該股已經連續三個季度成為基金組合中惟一的港股代表,其餘的重倉公司全部來自於美國。

作為科倫藥業全資子公司,雖然科倫博泰生物-B在摘B的路上尚有一段距離,但近幾年在基本面上喜訊不斷。首先是2022年時,公司將具有自主智慧財產權的靶向TROP2的創新ADC藥物即「SKB264(MK2870)項目」有償獨家許可給默沙東進行中國以外區域範圍內的研究、開發、生產製造和商業化,合作總金額創當時紀錄。

近日,該公司宣布,其研發的A400小分子激酶抑制劑項目,也被稱為KL590586或EP0031,已獲得美國食品藥品監督管理局(FDA)的批准,進入2期臨床開發階段。A400作為第二代選擇性RET抑制劑,對RET基因融合和突變具有廣泛的活性,其市場前景備受矚目。

在基金一季報中,張韡也解釋了相對更為看重海外藥股的原因:「A 股和港股的醫療保健板塊在二個市場均跑輸大盤。值得欣慰的是,在報告期內我們觀察到了海外生物醫藥投融資走出了確定性的底部,我們也在密切關注新周期下可能受益的 A 股和港股醫藥標的。「

對比來看QDII指基廣發全球醫療保健,作為一隻指數型產品,它的業績比較基準是標普全球1200醫療保健指數,繼該指數去年上漲了1.99%之後,今年該指數則上漲了2.92%。對比來看該基金人民幣份額的同期漲幅,目前僅僅上漲了大約1.5%。

從現任的基金經理來看,2022年11月中旬接手的老將劉傑已經是第二次管理該產品了,現任指數投資部總經理助理的他,目前管理14隻產品的合計規模約為555.67億元,他所管理的QDII指基包括了多種類型。

進一步分析該基金的重倉股,對比它和上述主動QDII匯添富全球醫療一季報的十大重倉股,本刊發現僅有三家公司重合,它們分別是禮來、聯合健康集團、默克,這其中占比達到7.04%的頭號重倉股禮來年內表現最好,目前年內的漲幅已經超過了30%,而其大機率還是受到了減肥藥熱潮的提振。(另一家作為減肥藥雙雄之一的諾和諾德,年內的漲幅也超過了21%。)

在基金一季報中,劉傑也是體現了對美股醫藥股的樂觀:「美股中存在眾多優秀公司,尤其是醫藥和科技類公司,基本上體現了很高的科技公司護城河效應,一般情況下,對於全球新興機會的把握上具備了很強的競爭優勢,從網際網路革命到生物科技革命,從日常的電子消費到全球計算機的不斷疊代,全球現代化中的很多應用都與中美此類高科技公司息息相關。」

醫藥板塊投資邏輯日益「跨圈化」

中藥賽道受益漲價成為產業鏈黑馬

無論是上述的內地藥基還是國際視野的QDII藥基,基本體現所投資的醫藥產業鏈範圍日益擴大。雖然其中不乏受到政策東風鼓勵的創新藥,但包括智慧醫療、醫藥生物等領域都屬於兼具其他板塊投資邏輯的賽道,比如長假前後異軍突起的合成生物概念板塊,除去醫藥生物賽道外,其還涉及了化工和食品添加劑等其他賽道領域。

而傳統意義上更偏消費屬性的中藥領域也成為藥基反攻的開路先鋒之一。從具體的標的來看,雖然「中藥茅」片仔癀年內漲幅有限,但包括東阿阿膠、羚銳製藥、濟川藥業、江中藥業等賽道內公司都實現了超過30%的漲幅。仍以東阿阿膠為例,從稍早前的基金一季報來看,在名將葛蘭的代表作中,時隔近7年,東阿阿膠再次殺入前十大重倉股的行列。

而作為全市場惟一的中藥主題基金(鵬華旗下的中藥ETF除外),前海開源中藥今年迄今的凈值增長率已經接近6%,在同類基金中位居前列。對比3月31日和12月31日時的重倉名單,本刊發現基金經理范潔更換了半數的標的,新進的五家包括了白雲山、華潤三九、雲南白藥、濟川藥業、昆藥集團,目前這五家公司全部實現了超過10%的漲幅,其中表現最好的是漲幅超過30%的濟川藥業。

形成鮮明對照的是留存下的另一半公司,雖然也有羚銳製藥這樣超過50%的重倉公司,但是也包括了片仔癀和康恩貝這類漲幅不到1個點的公司,甚至還有同仁堂這類下跌超過15%的重倉公司存在。(細究最後這家老字號中藥下跌的原因,或許是由於業績波動、子公司業績不佳、市場競爭加劇、股權結構問題等多方面因素共同作用的結果)

范潔在基金季報中總結的言簡意賅:「2024年1季度醫藥行業震盪波動,中藥行業表現相對穩健。本基金看好在現有時間點中藥行業的投資性價比和長期基本面,持倉以具有競爭力的中藥企業股票為主,本基金將精選行業龍頭公司,力爭獲得持續穩定的回報。」

同樣是今年在藥基中排名不俗,由王寧管理的非中藥主題藥基長盛醫療行業首季也是格外厚愛中藥。從基金契約表述的投資目標來看:「本基金主要投資於醫療行業的優質上市公司,在嚴格控制風險和保持良好流動性的前提下,通過運用量化投資策略,力爭實現基金資產的長期穩定增值。」同時,本刊注意到基金的業績比較基準對標的是中證全指醫藥衛生指數。

3月31日時,王寧組合中重倉股的單家占比均在4%~5%的區間當中,其中中藥股就達到了7家。而另外的三家老百姓、益豐藥房、國藥股份來自於藥房和醫藥商業細分,同樣也和中藥領域有著千絲萬縷的交集。再進一步從二級市場的表現看,除去同仁堂外,剩餘9隻標的股年內漲幅均超過了10%。

他在季報中強調: 「國內的醫藥行業目前看可以分為創新藥和主流藥兩個市場維度和分析框架,對應不同的宏觀邏輯,在其中的細分領域精耕細作,預期未來都有可以期待的投資收穫。 」

(文中提及個股僅做舉例分析,不做買賣推薦。)