出品 | 搜狐財經

作者 | 馮紫彤

一邊廣增貸款做大收息盤子,一邊厲行節約、降本增效,2024年上半年,哈爾濱銀行業績持續恢復增長。

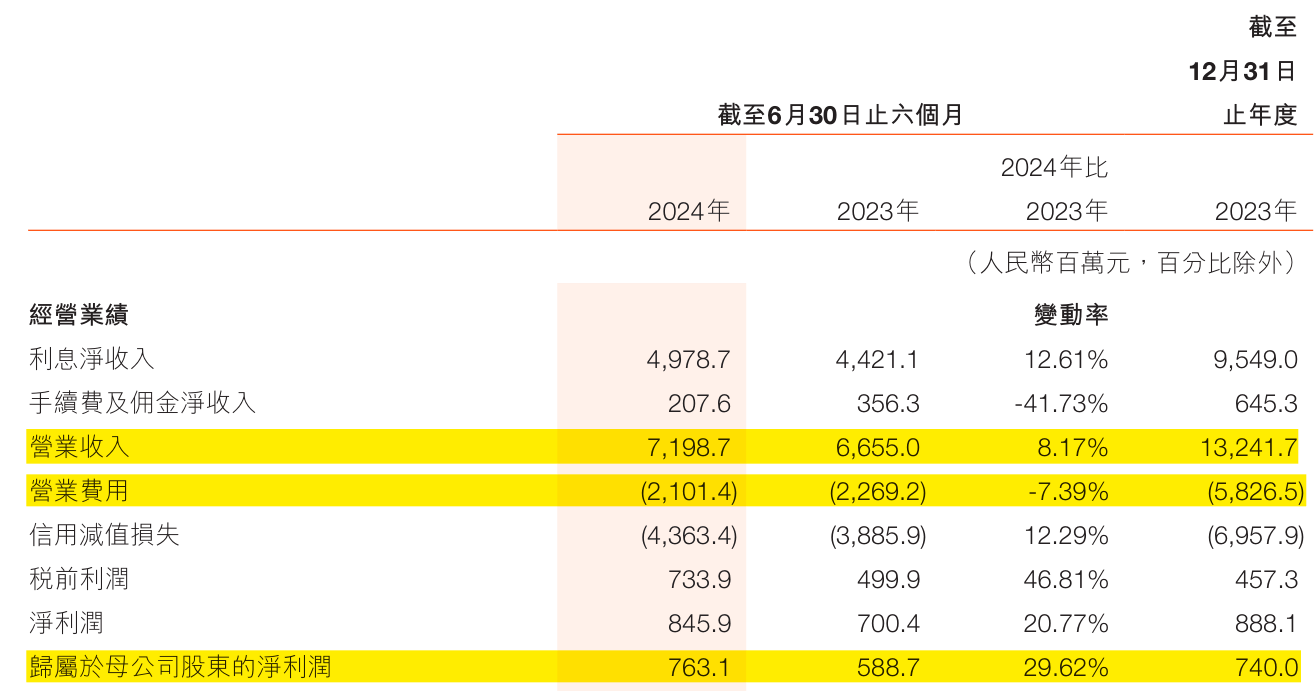

8月26日晚,哈爾濱銀行發布最近業績報告。2024年上半年,其實現營業收入為71.99億元,同比增長8.17%;支出營業費用21.01億元,同比下降7.39%;實現歸屬於母公司股東的凈利潤為7.63億元,同比增長29.62%。

截至6月末,哈爾濱銀行資產總額為8828.38億元,較上年末增長8.5%。客戶貸款及墊款總額為3522.37億元,較上年末增9.0%;客戶存款6713.01億元,較上年末增長4.5%。

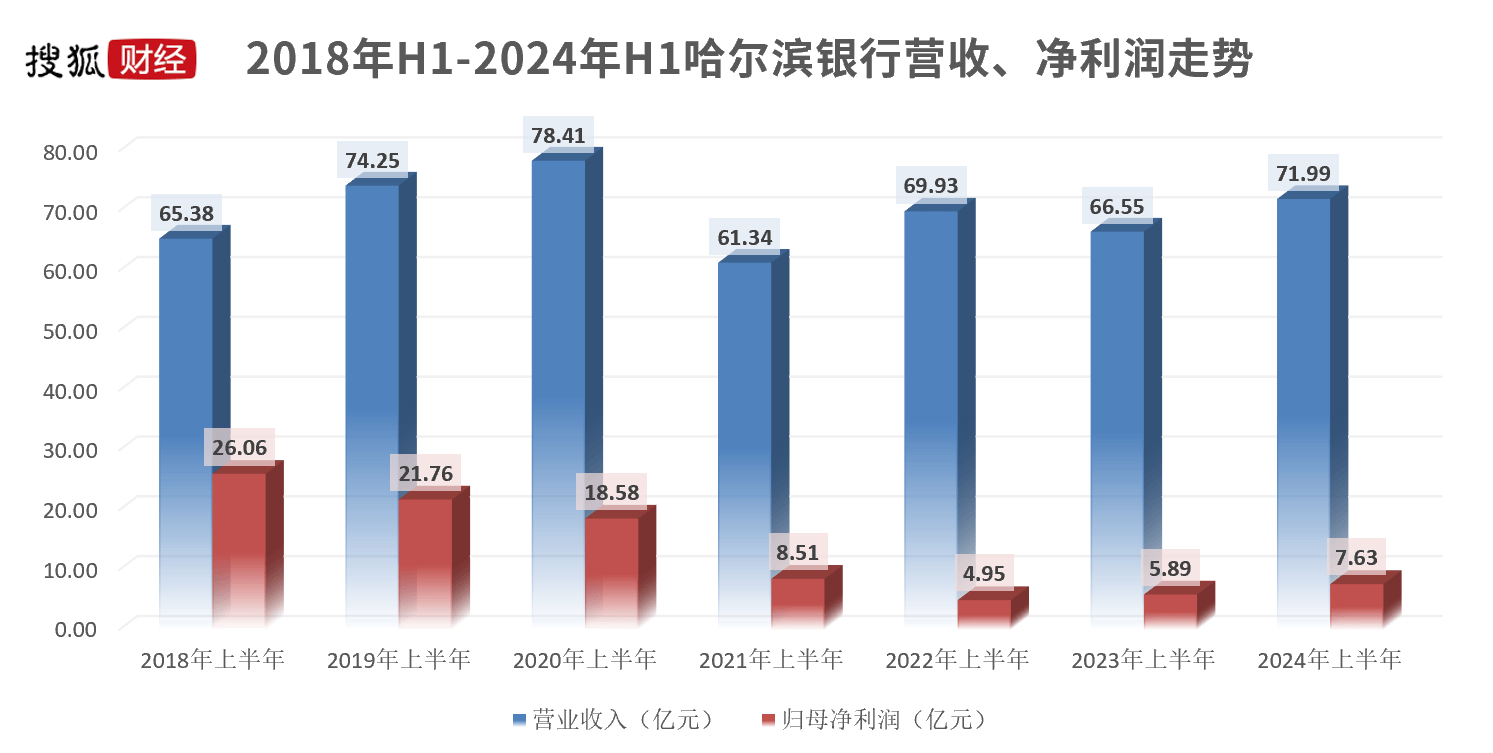

儘管業績持續爬升,但在前幾年「塌方」式下滑後,哈爾濱銀行如今的營、凈水平尚不及2020年,復甦空間尚大。

做大信貸盤但息差承壓,致力降本增效員工費用「縮水」4%

開源、節流,2024年上半年,哈爾濱銀行在這兩項上都有不錯收穫。

對於哈爾濱銀行等大多數城商行而言,吸存放貸賺取息差收入仍是其最最重要的收入來源。而能否將貸款盤子做大是決定收入「成色」的關鍵。

據半年報介紹,上半年哈爾濱銀行生息資產平均結餘由上年同期的6565.07億元增加至2024年上半年的7344.08億元。在LPR下行疊加有效需求不足背景下,生息資產的大幅增長來之不易。

在此帶動下,上半年,哈爾濱銀行實現利息凈收入49.78億元,同比增長12.6%。

「以量補價式」開源行之有效。不過考慮到哈爾濱銀行遠遠低於同業的「價」,這一亮眼的利息凈收入增長能否有效維持仍存有變數。

2024年上半年,哈爾濱銀行凈利息收益率僅為1.36%,同期商業銀行平均值為1.54%。

同期,節流措施緊密集上線。

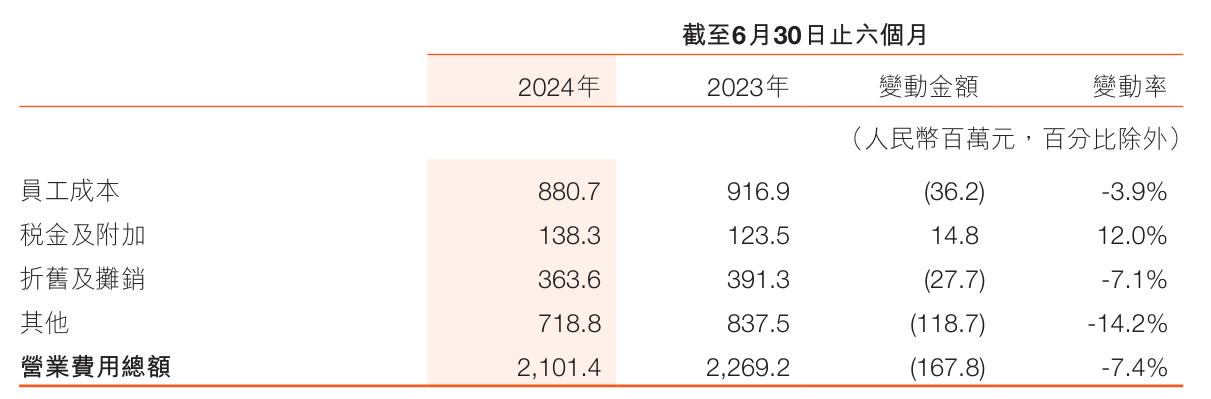

2024年上半年,哈爾濱銀行營業費用為21.014億元,同比減少1.678億元,降幅7.4%。

哈爾濱銀行在財報中表示,營業費用比上年同期減少主要因持續推動厲行節約、降本增效工作,加強費用精細化管理,壓降不必要費用支出,減少資產投入。

但從分項數據看,營業費用的降低主要體現在員工成本和其他兩項上。

上半年,哈爾濱銀行員工成本 8.81億元,同比減少3620萬元,降幅3.9%。同時與上年末相比,哈爾濱銀行的員工總數不降反增,故綜合來看,「降薪」的寒風已在哈行肆虐。

若不計算五險一金及各項福利收入,僅看「工資、獎金和津貼」金額,則降幅更大,達到9.7%

小企業成貸款主力軍,多個行業不良貸款率超10%

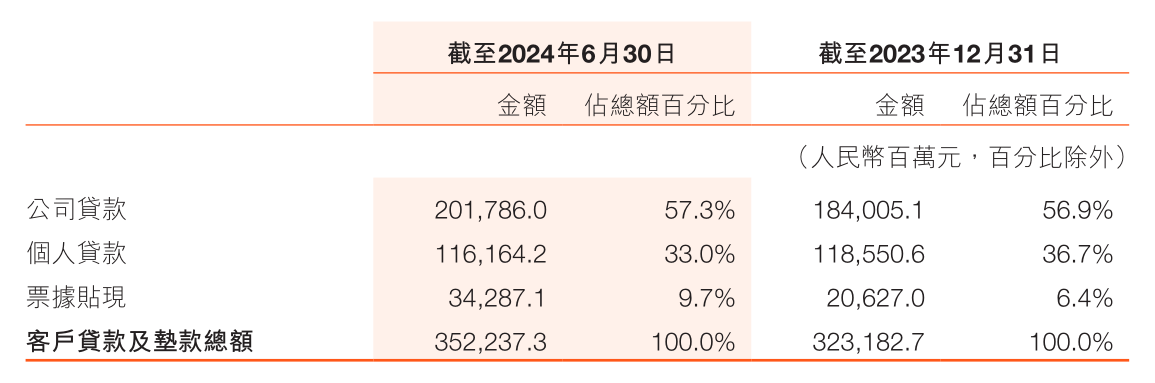

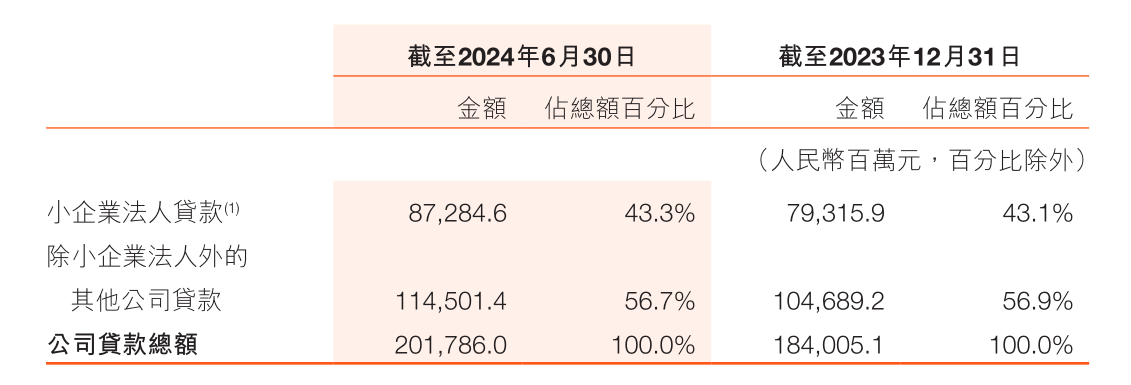

半年報中,哈爾濱銀行信貸增速著實亮眼,其中又以公司貸款增幅更勁。

截至2024年6月末,哈爾濱銀行總貸款3522.37億元,較上年末增9.0%;其中57%為公司貸款,期末餘額為2017.860億元,較上年末增長9.7%;個人貸款則受消費貸疲弱影響出現規模「縮水」,期末餘額1161.642億元,較上年末減少2%。

對於公司貸款的大幅增長,財報中,該行解釋為:持續支持實體經濟發展,加大對哈爾濱銀行貸款客戶的支持力度所致。

再具體看,小企業法人貸款規模較上年末增長了10%,至872.85億元。

據哈爾濱銀行介紹,其對不同行業的「小企業法人」有著不同的判定標準,但總體來看,多為從業人員5人以下或年度營業收入1000萬元以下的企業。

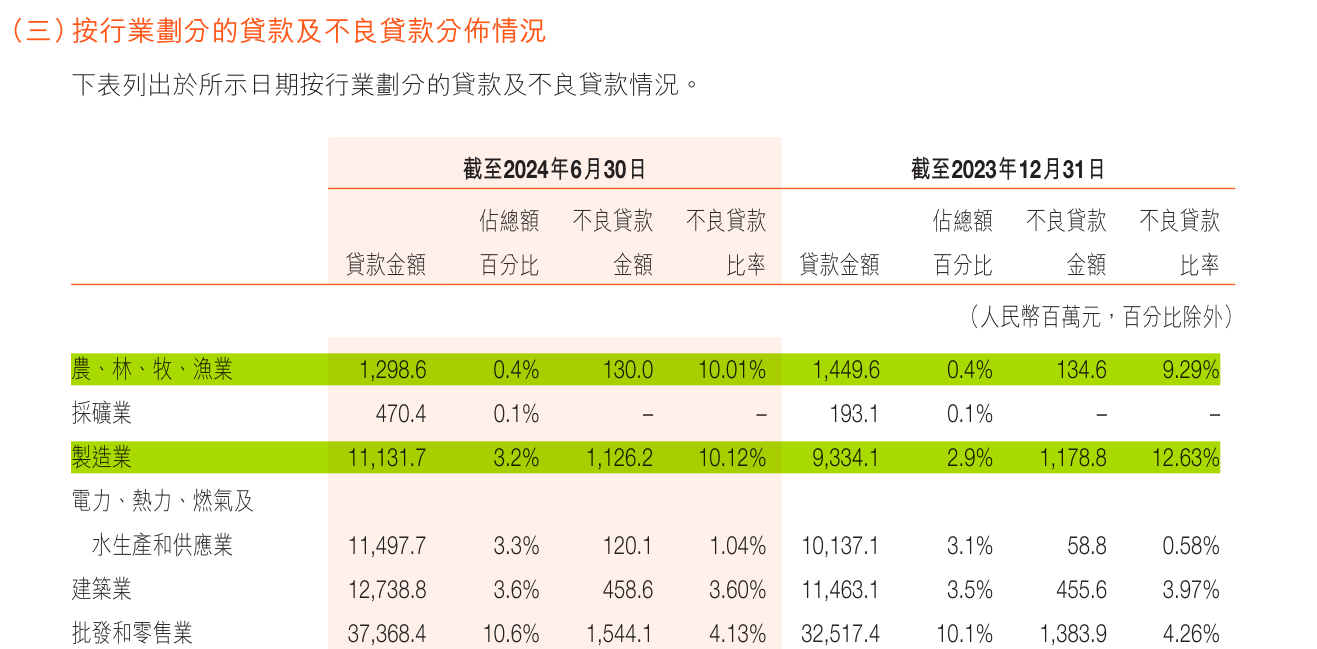

這個信貸構成也直接影響了哈爾濱銀行不良貸款率的行業分布。

截至2024年末,哈爾濱銀行不良貸款率為2.87%,與上年末持平。其中公司貸款不良率由年初的2.5%降至2.42%;個人貸款則由3.93%暴增至4.5%。

在公司貸款端,租賃和商務服務業、批發和零售業、房地產業貸款餘額最多。其中批發和零售業不良率久居高不下,至6月末,仍達4.13%。

對此,哈爾濱銀行解釋稱,客戶群體中多數為中小微企業,批發和零售業及製造業又是中小微企業客戶占比較大的群體,宏觀經濟增長緩慢等因素對於易受經濟形勢影響的中小微企業類客群的經營發展帶來一定壓力,企業要恢復正常現金流仍需要一定時間。

不過相比於農、林、牧、漁業和製造業高達10%的不良率,哈行在批發和零售業的不良貸款規模稍有些不足為道。

截至6月末,哈爾濱銀行農、林、牧、漁業貸款餘額12.99億元,其中1.3億劃歸不良,不良率高達10.01%;規模達111.3億的製造業貸款中,也有11.26億元為不良貸款,壞帳比例10.12%。

個人貸款端不良率的高升則主要歸因為個人消費貸款的問題,6月末,其不良率高達4.91%,較上年末近乎升高1個百分點。

省外分支行業績欠佳,城商行大、廣、全的策略或不再好用

哈爾濱銀行作為一家植根於黑龍江省的本土銀行,支持地方實體經濟發展是其初心和使命。

但乘著前些年的政策東風,哈爾濱銀行也不斷在省外開疆拓土。

現已在天津、重慶、大連、瀋陽、成都、哈爾濱、大慶等地設立了17家分行,在北京、廣東、江蘇、吉林、黑龍江等14個省及直轄市發起設立了30家村鎮銀行。

但廣布局給哈爾濱銀行帶來了什麼?

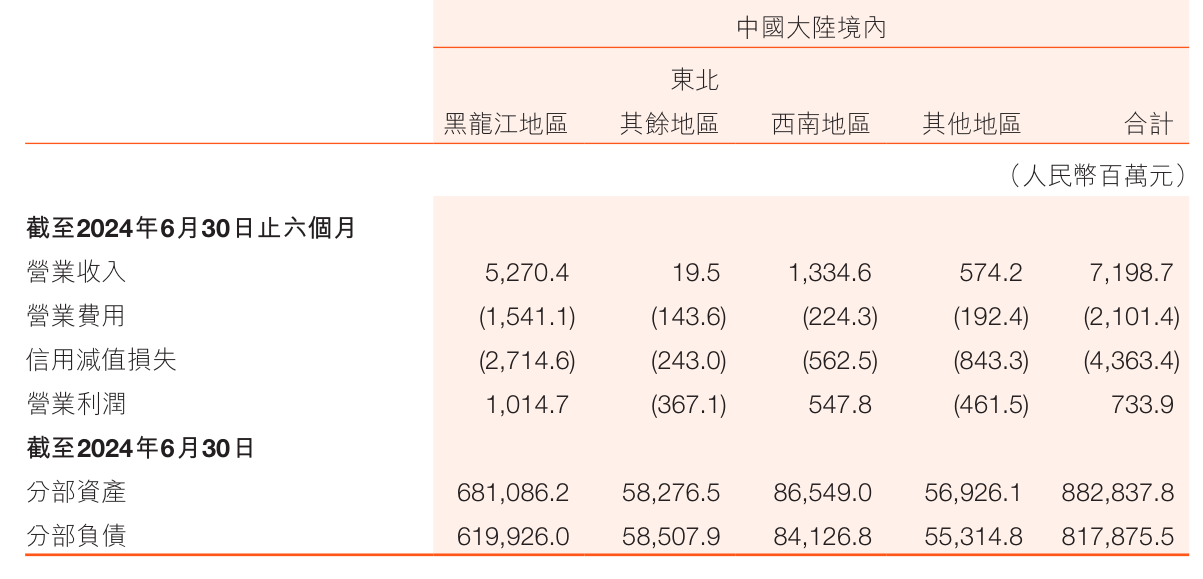

從區域數據看,2024年上半年,哈爾濱銀行的大連分行、瀋陽分行,以及經營地點在黑龍江省以外東北其他地區的村鎮銀行共實現營業收入1950萬元,扣減掉營業費用,實際營業利潤為-3.67億元。

西南地區,即成都分行、重慶分行,以及經營地點在以四川和重慶為主的西南地區的村鎮銀行收益尚可。上半年賺得營業利潤5.48億元,考慮到其僅相當於黑龍江地區1/3的資產規模,這一收入算是不錯。

同時,哈爾濱銀行的省外分行也「貢獻」了超過半數的不良貸款。截至6月末,哈爾濱銀行總不良貸款101.18億元,其中黑龍江地區僅占比44.3%。

從歷史數據看,2020年及以前,哈爾濱銀行的開拓思路曾為其帶來了豐厚的收益和安全墊。

以2020年中期為例,彼時,西南地區營業利潤與黑龍江地區不相上下、不良率僅1.89%;東北其餘地區也可半年貢獻5億營業利潤,同時不良率低於1%。

但隨著市場環境的變化,大、廣、全的策略或難再給如今的哈爾濱銀行增光添彩。