在動力電池市場上,總是繞不開寧德時代、比亞迪這兩個如雷貫耳的名字,不論在全球市場還是全國市場,這兩家頭部企業占據的份額都超過了50%,剩下的再由其他玩家瓜分。

而最近,總部位於深圳的欣旺達卻傳出消息,其旗下動力電池公司「欣旺達動力」已獲得小米第三款車型「崑崙」以及理想汽車M8、M7兩款車型的電池定點項目,引發了業界關注。

當前,小米SU7的電池供應商是寧德時代和比亞迪弗迪電池,理想L6的電池已是欣旺達和寧德時代均有採購。

在動力電池作為電動車成本的主要決定因素,車企在價格內卷持續升級的當下,不斷選擇「平替」是必然選擇。然而,為什麼裝車量徘徊在二三線的欣旺達,會成為頭部新勢力們橄欖枝的目標呢?這家企業有什麼來頭?

從消費類電池包開始

成立於1997年的欣旺達電子股份有限公司(簡稱「欣旺達」),是由王明旺、王威兩兄弟一同創立的,最初以消費類電池包業務起家,主要從事鎳氫電池、鋰離子電池模組等二次電池模組的研發、生產及銷售。

1999年拿下康佳集團的手機電池訂單,讓欣旺達的事業發展進入快車道,後來,公司又先後切入飛利浦、NEC、海爾、聯想的供應鏈。2007年,欣旺達生產的鋰電池模組開始進入蘋果供應鏈,為iPhone 3、iPod等產品供貨,份額一度達到20%。再後來,它又成功躋身小米、華為的主力供應商,搭乘消費類電子產品的運勢,成長為消費電池龍頭企業。

消費類電池業務站穩腳跟之後,欣旺達便也開始布局動力電池板塊,於2008成立了動力電池業務組,進行電動汽車鋰離子電池模組研發,吉利、五菱、東風等大型車企都成了它的客戶。

隨著汽車價格戰日益激烈、巨頭如寧德時代逐漸占據絕對優勢,擔心利潤空間會被牢牢扼住咽喉的車企們,或是開始自研動力電池,或是加大力度扶持二三線電池廠商,或是以戰略合作或交叉持股的方式深度合作,因此,欣旺達的動力電池業務得到了不小的助力。

2022年2月,欣旺達與蔚來、小鵬、理想達成了合作關係,拿到了這三家頭部新勢力的投資。此外,上汽、廣汽、東風汽車等老牌車企也紛紛跟欣旺達搭上了線,用投資進一步加深綁定。

如今,這家總部位於深圳寶安的企業,在深圳、惠州各有一個研發中心,在國內和海外一共建立了16個生產基地。根據韓國調研機構SNE Research的統計,在2023年全球動力電池裝車量排名中,欣旺達以10.5GWh的裝機量闖入前十,同比增長15.4%,市場占有率為1.5%。

增收不增利

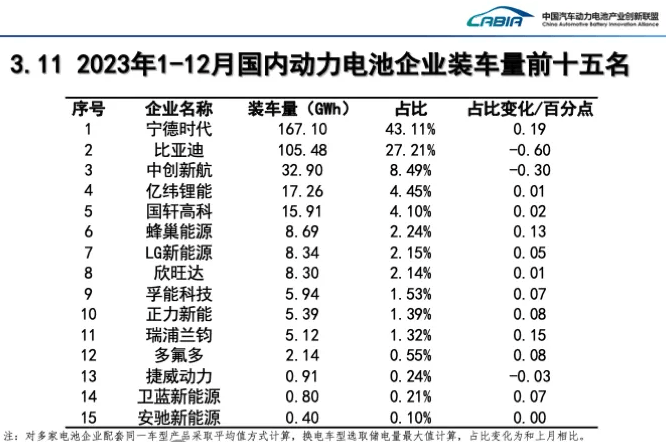

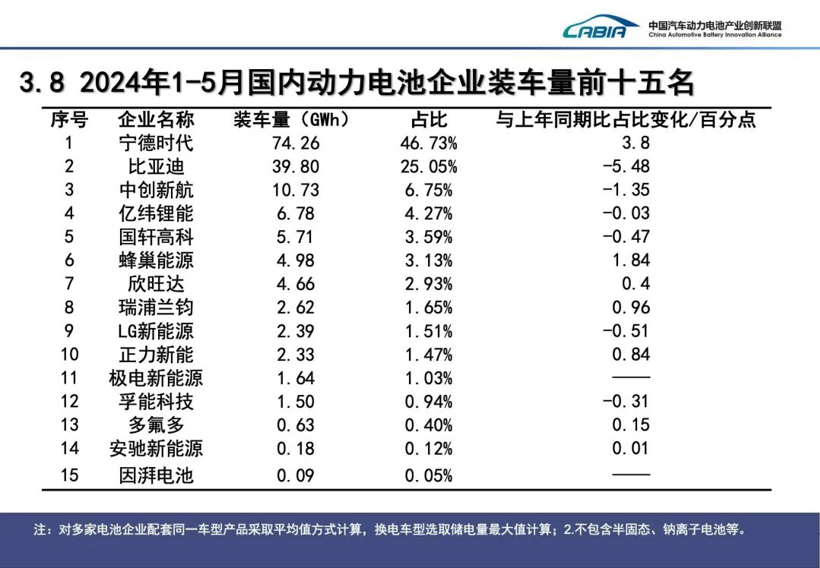

根據中國汽車動力電池產業創新聯盟的數據,在2023年國內動力電池企業裝車量排行榜中,欣旺達以8.3GWh的裝車量位列第8,到了2024年1-5月,欣旺達的排名又往上越了一層,來到第7位,將LG新能源擠到了身後。

與前幾年相比,動力電池的成本早已過了節節攀升的勢頭,一直呈下探趨勢。在2024年6月24-28日期間,電池級碳酸鋰平均價格降到了9.196萬元/噸,距離2022年11月曾達到過的60萬元/噸歷史高位,相去甚遠。

然而在動力電池領域,與呼風喚雨的龍頭企業相比,二三線的「腰部」企業其實生存壓力並不小,一方面要與同級玩家競爭為數不多的蛋糕,另一方面又要面臨上下游的價格壓制,很容易陷入賠本賺吆喝的境地。

在2023年,欣旺達便出現了增利不增收的情況。根據其2023年度報告公告,年營收為478.6億元,同比下降8.24%。這是該公司自從2010年以來首次出現營收同比下滑的情況。而且在過去13年中,它的營收同比增速從未低於2位數。

從業務占比看,2023年,欣旺達的消費類電池業務依然是大頭,占比59.64%,收入金額為285.43億元,同比下降10.85%。在電動汽車類電池業務方面,動力電池出貨量合計11.66GWh,實現收入107.95億元,同比下滑14.91%,營收占比22.55%。

同比增長的,反而是儲能系統類和其他業務。前者營收為11.1億元,同比增長144%,營收占比2.32%。後者營收為74.14億元,同比增長5.83%,營收占比為15.49%。

從開支上看,儘管2023年的研發費用同比下降1.14%,為27.1億元,但銷售費用同比增長4.99%,為6.28億元,管理費用更是同比增長27.5%,已經超越了研發費用,為27.4億元,其背後原因是管理人員工資增加所致。

困境怎麼破

據知情人士透露,小米選中欣旺達合作的重要原因,是其頗具競爭力的價格,「系統級的報價可能在6毛錢每瓦時以下」。如果這個信息屬實,那麼一台裝備73.6kWh電池的車,電池成本就是4萬4千元左右,對於控制整車成本是非常有效的。

有人靠節省成本得來片刻歲月靜好,可能就有人因此要負重前行。根據公開數據,2020-2023年,欣旺達動力分別虧損了7.1億元、10.6億元、10.9億元和15.6億元。最近一期的欣旺達財報也顯示,2024年Q1季度,其動力電池業務虧損超過4億元,環比擴大約30%,單位虧損-0.1元/Wh。

即便如此,面對蓬勃發展的動力電池市場,它擴展的腳步一刻也不容遲緩。2023年底,欣旺達動力與義烏市政府共同投資213億元建設的義烏基地正式投產,這片面積約為87萬㎡的基地,預計將創造6000多個工作崗位,規劃年產能達到50+GWh。其電芯產線和CTP產線的產品,客戶分別為沃爾沃和吉利汽車。

此外,欣旺達動力已經逐步打造了包括廣東惠州、江蘇南京、江西南昌、山東棗莊、四川德陽、湖北宜昌、浙江義烏以及匈牙利等在內的十大生產基地,手握上百GWh年產能。作為比較,2023年上半年我國動力電池累計產量293.6GWh,同期動力電池累計裝車量為152.1GWh。

一邊是利潤逐漸下滑的市場,一邊又是步子逐漸邁大的速度,欣旺達的破局之道,似乎在於頂著「虧本賣電池」的壓力硬剛,靠逐步擴大市場份額來扭轉局勢。

另一方面,它在金融市場上動作也很活躍。2024年6月下旬有消息傳出,欣旺達動力即將分拆赴港IPO。在業內人士看來,此次拆分赴港上市的原因,一方面可能是經營壓力所致,另一方面可能也需要考慮多輪融資後給投資人一些回報。

在當前局勢下,欣旺達是否能實現「裝車量翻番、向國內份額前三進軍」的2024目標,仍未可知,畢竟它前面還有中創新航、國軒高科和億緯鋰能等幾位勁敵。

但除了本文開頭提到的小米汽車、理想汽車外,通過近兩年的《道路機動車輛生產企業及產品公告》我們可以發現,欣旺達動力未來的供貨車型還有東風eπ007以及吉利銀河E8。

依靠這幾張牌,它或許能打出不一樣的局面。

采寫:南都·灣財社記者 胡雯雯