文|電廠,作者|何暢,編輯|高宇雷

文|電廠,作者|何暢,編輯|高宇雷

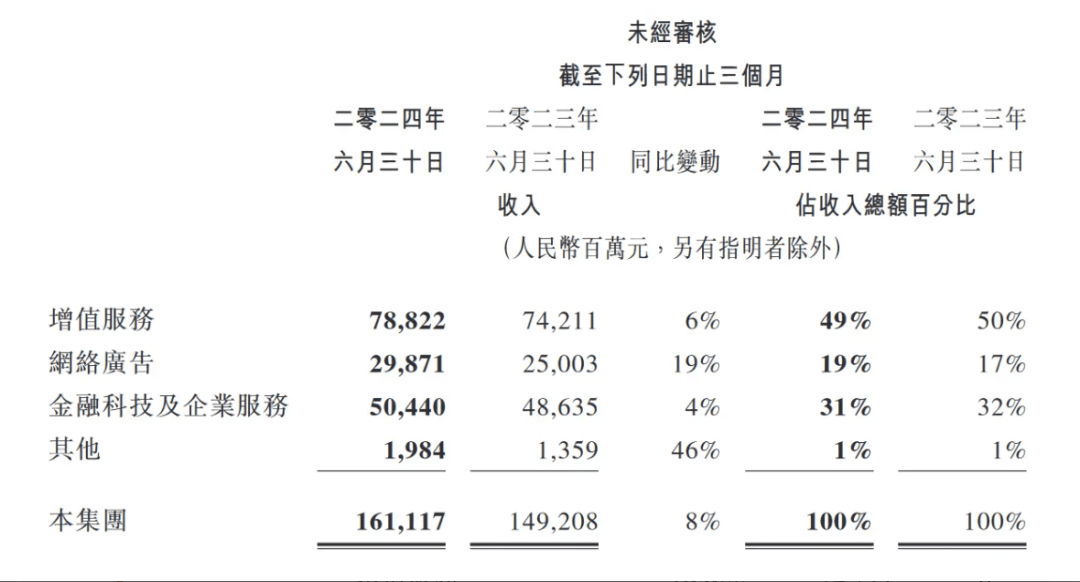

8月14日,騰訊交出了2024年第二季度的成績單。財報顯示,其總收入為1611億元,同比增長8%,環比略有增長;毛利為859億元,同比增長21%;經營利潤為507億元,同比增長40%;歸母凈利潤為476億元,同比增長82%,繼上個季度重回增長軌道之後,增速持續提升。

從盈利表現上來看,在遊戲與社交兩大引擎的共同帶動下,騰訊跑得還是比較「穩」的。其中,遊戲已經是騰訊持續吸金的「老樹」,但社交則綻放出了變現的「新花」——隨著視頻號、小程序們越來越多地承擔起擴大營收、激發增長的任務,微信之於騰訊的意義也越來越重要。而這不僅決定了騰訊當下的業績數字,與其相關的一系列變化也影響到這家公司未來的商業走向。

本土遊戲市場恢復增長

騰訊的收入來源主要包括三個部分:增值服務、網絡廣告、金融科技及企業服務。增值服務又分為遊戲和社交網絡兩個部分。2024年第二季度,騰訊增值服務業務營收為788億元,同比上漲6%。

其中,騰訊遊戲收入為485億元——本土市場遊戲收入恢復同比增長,達到346億元,國際市場遊戲收入為139億元,兩者均同比增長9%。此外,本土市場、國際市場的遊戲總流水增速均超過收入增速,且後者為「顯著超過」。

上個季度財報後的分析師會議上,騰訊總裁劉熾平提到,變現策略的改進將使得本土遊戲收入疲軟的情況在2024年第二季度出現改善,如今,成效已經顯現。此前「拖後腿」的本土遊戲市場終於回暖。一方面源於長青遊戲用戶參與度的提升,《王者榮耀》和《和平精英》的流水恢復了同比增長,這離不開騰訊對高價值虛擬道具銷售的時間調整與內容設計層面的改進。

另一方面則與新遊戲的發布有關,新英雄、新地圖的推出,為《無畏契約》帶來了收入增長。騰訊還稱,5月正式上線的《地下城與勇士:起源》激活了數百萬IP粉絲,且玩家留存情況良好、創造了新的收入貢獻。與此同時,《PUBG MOBILE》在國際遊戲市場勢頭依然強勁,《荒野亂斗》的季度平均日活躍帳戶數也創下了歷史新高,流水同比增長超過10倍。

上線伊始,《地下城與勇士:起源》通過在微信聊天介面發送關鍵詞觸發的「裂屏」特效,率先出圈。來自移動應用市場研究機構App Magic的數據顯示,其已經連續第二個月排名全球手游收入榜首位。談及這款手游的可持續性,騰訊首席戰略官James Michelle稱,騰訊對此「非常樂觀」。首先,其端游版已經誕生了16年,現在只是基於此前的運營經驗和專業知識、移植至手游。其次,這款遊戲發布後的用戶留存情況「非常好」。儘管不可避免地有所波動,但前30天的留存率對於整個遊戲未來的可持續性具有非常明確的指示作用,也是最受內部關注的指標。由於開發周期很長,未來2-3年內,《地下城與勇士》存在足夠豐富的內容儲備以等待發布。

至於處於籌備狀態、尚未上線的遊戲,在他看來,無論是《三角洲行動》《流放之路2》還是《航海王:雄心壯志》,都有可能成為新的常青遊戲。

騰訊視頻爭了一口氣

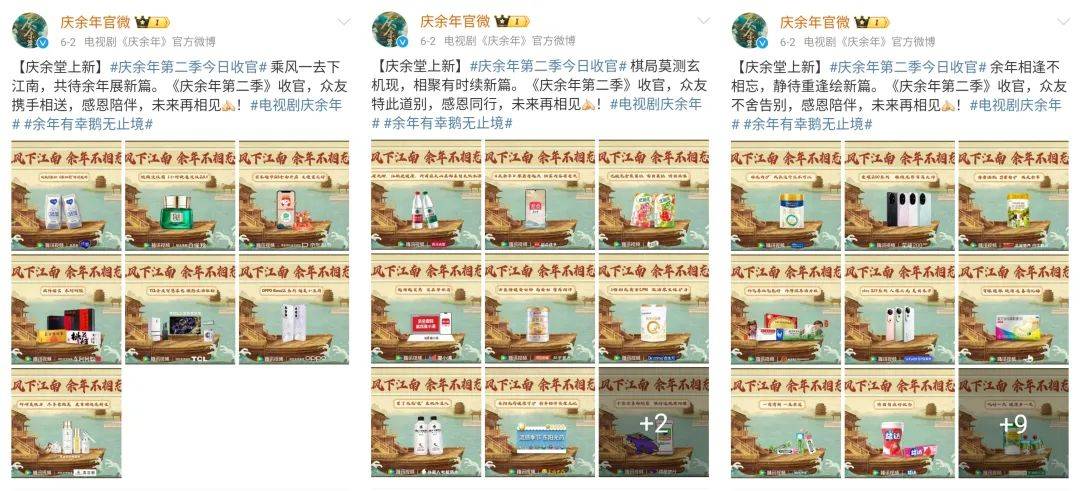

年初在馬化騰口中還是「特別難」的PCG(騰訊平台與內容事業群),已經連續兩個季度展現出了「平台與內容結合戰略的優勢」。上個季度有《繁花》,這個季度有《慶餘年(第二季)》《與鳳行》《玫瑰的故事》。在爆款內容的帶動下,騰訊視頻付費會員數量同比增長13%至1.17億。需要注意的是,騰訊視頻是「優愛騰」三位玩家中唯一一個還在公布付費會員數量的視頻平台。

電廠獲得的一份數據顯示,《慶餘年(第二季)》播出後,騰訊視頻日活躍用戶數量提升明顯,環比播出前一周上漲近20%。不過,該劇完結後,用戶數據也迅速回落。可見,用戶對平台的忠誠度更多地與內容本身有關。

而這兩部電視劇均改編自閱文的網絡文學IP,由新麗傳媒製作、在騰訊視頻播出。所謂「IP全產業鏈能力」的建設,收穫了完全歸屬於自身的果實。2019年上線的《慶餘年(第一季)》為騰訊視頻和愛奇藝聯合播出,分攤出去的不只是成本,還有會員與廣告收入。James Michelle透露,本季度騰訊視頻廣告收入同比增長30%——爆款的確不是「小電線桿子」,而是巨幅廣告牌,爭分奪秒輪播的那種。

騰訊視頻之外,騰訊音樂的付費會員數量也迎來了18%的同比增長,達到1.17億——巧合的是,和騰訊視頻的付費會員數量相同。然而,放眼整個行業,無論是長視頻還是音樂平台,在破億這個裡程碑之後,它們都沒能繼續向上攀登一個台階,或者說,這已經觸及了用戶體量的天花板,不降就是幸運。

此外,騰訊還在財報中提到,對騰訊頻道進行了升級和品牌重塑。這是一個起源於QQ的社區平台,從QQ頻道升級而來,頻道主可以通過可定製化的工具管理頻道,而用戶可以通過文字、圖片和直播進行互動。加入騰訊頻道的方式包括微信、遊戲應用及QQ。微信之外,為了保證社交的另一大應用——QQ的用戶活躍度,騰訊已經進行了許多嘗試,QQ所容納的功能、組件也越來越繁雜。

廣告和企服表現一般

同期,騰訊的網絡廣告收入為299億元,同比增長19%,但增幅是過去一年中的最低值。騰訊稱,增長主要來自視頻號及長視頻業務,「由於部分網際網路服務公司的廣告預算縮減,移動廣告聯盟的收入同比下降」。

金融科技及企業服務收入為504億元,同比增長4%,增幅為過去六個季度中的最低值,且連續兩個季度為個位數百分比,環比則下降4%。其中,金融科技服務收入增速放緩至低個位數百分比。騰訊給出的解釋是,商業支付收入增速進一步放緩反映了消費支出的增長處於減緩狀態,雖然交易筆數在增加,但平均每筆交易的平均金額在下降。這不難理解,消費疲軟,總交易金額減少,商家提現的手續費自然隨之下滑。另外,風險管控措施的提升使得消費貸款服務收入下降,而理財服務收入獲得了雙位數百分比增長。

在回答分析師提問時,劉熾平稱,這更多的是周期性的,而不是結構性的。政府推出了許多積極的政策以鼓勵消費。「並不是人們沒有錢,但他們選擇儲蓄而不是消費,如果政策能夠真正在消費者之中激發更多信心並開始振興經濟的各個層面,我覺得在某個時刻,消費者的情緒會發生轉變。對我們來說,這有利於金融科技業務的發展。」

好在企業服務業務收入實現了十幾個點的增長率,主要受益於雲服務業務收入增長,其中包括企業微信商業化的提升,以及視頻號商家技術服務費的增長。

微信成為又一棵「搖錢樹」

可以確定的是,除了遊戲業務,微信正在成為騰訊的又一棵「搖錢樹」。畢竟,本土市場遊戲收入之外,視頻號廣告收入、小遊戲平台服務費和視頻號商家技術服務費都屬於高毛利率收入來源,其增長將帶動整體毛利的增長。本季度,騰訊毛利率達到53%,為2017年以來的最高紀錄。當然,這棵樹成長的速度始終處於控制之中,太快了,傷害產品;太慢了,影響業績。

在2023年第二季度的財報中,騰訊首次披露了視頻號廣告的收入——超過30億元,這也是截至目前的唯一一次。一年之後的今天,騰訊在「主要產品及服務的重點表現」中只透露了一些百分比,數據越來越模糊:視頻號總用戶使用時長同比「顯著增長」;小程序總用戶使用時長同比增長超20%,通過小程序促成的交易額實現同比雙位數百分比增長;小遊戲總流水同比增長超30%。

值得一提的是,關於視頻號,騰訊在財報中提到「正系統性地加強交易能力,為用戶提供更流暢的購物體驗,並促進商家的銷售」。與之對應的是組織上的調整。今年5月,微信發布內部公告,對視頻號直播電商團隊進行調整,後者併入微信開放平台團隊,由微信開放平台負責人管理。

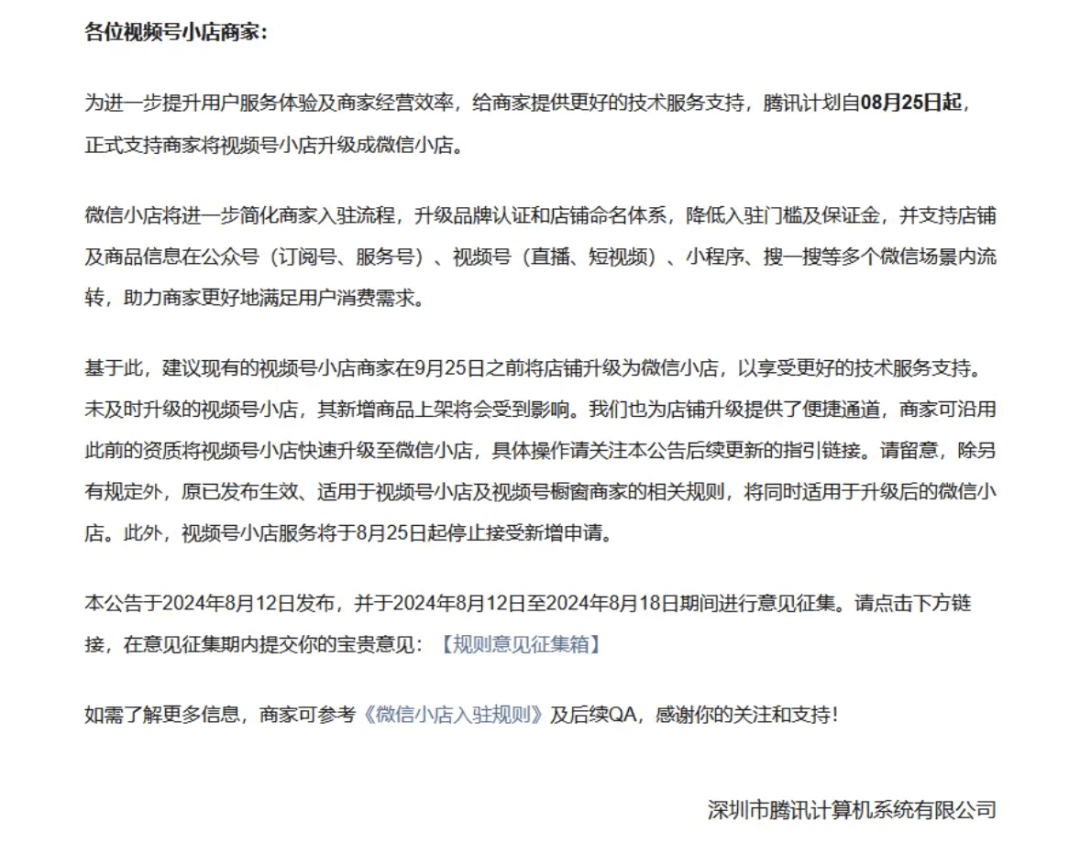

不僅如此,今年8月12日,騰訊面向視頻號小店商家發布通知,自8月25日起,正式支持商家將視頻號小店升級成微信小店,並進一步簡化入駐流程、升級品牌認證和店鋪命名體系,最重要的一點是「支持店鋪及商品信息在公眾號(訂閱號、服務號)、視頻號(直播、短視頻)、小程序、搜一搜等多個微信場景內流轉」。

一位長期關注微信生態的服務商告訴電廠,此次升級只是一個開始,意味著視頻號電商不再封閉,而是打通、串聯起整個微信生態,「允許流量的內外流動,把不同場景的口子打開」。

第二季度包含了618電商大促,這為視頻號廣告與商家技術服務費的收入增長做好了鋪墊。但從部分商家的角度來說,至少在過去的一段時間裡,視頻號電商是重產品而輕運營的。前述服務商向電廠透露,有別於其他平台以團隊為單位作戰的方式,視頻號電商此前是「一個人看一個甚至兩三個細分行業」,人員精簡,對接「粗放」。

於是,調整與變化也令商家感到迷茫,普遍抱有觀望心態。不過,在財報後的分析師會議上,劉熾平進一步表示,騰訊對直播電商業務給出了新的定位,後者不僅基於視頻號,而是相當於在微信生態內建立一個電商系統,並與微信生態系統中的要素更為有機地結合。換句話說,視頻號電商將演變為微信電商,提供增量的不只是視頻號,也包括公眾號、小程序、企業微信、群聊等功能和場景,而不再局限於直播電商本身。

公域和私域的連接,是微信繼續發力電商的優勢與獨特性。正如劉熾平所說,「如果我們能夠以系統的方式在微信內建立電商生態系統,利用微信內的所有力量來源,我們就能夠建立一個更大、更有意義、上限更高的電商生態系統」。

而微信生態已經是一個龐然大物。截至2024年6月30日,微信及WeChat的合併月活躍帳戶數量為13.71億,同比增長3%,環比增長0.9%。儘管規模很難再獲得大幅提升,但騰訊可以深入挖掘每一位用戶的價值。這也是其得以推進微信「內循環」的基礎——用戶早已習慣並依賴微信,這座城池裡可以培養出更多元、豐富的業態,以流量為紐帶,以連接為前提,以滿足需求為目的。於是,一個成熟的微信,要去賺更多的錢了。