油罐車輿論風波尚未平息,增利不增收的財報更添新焦慮。

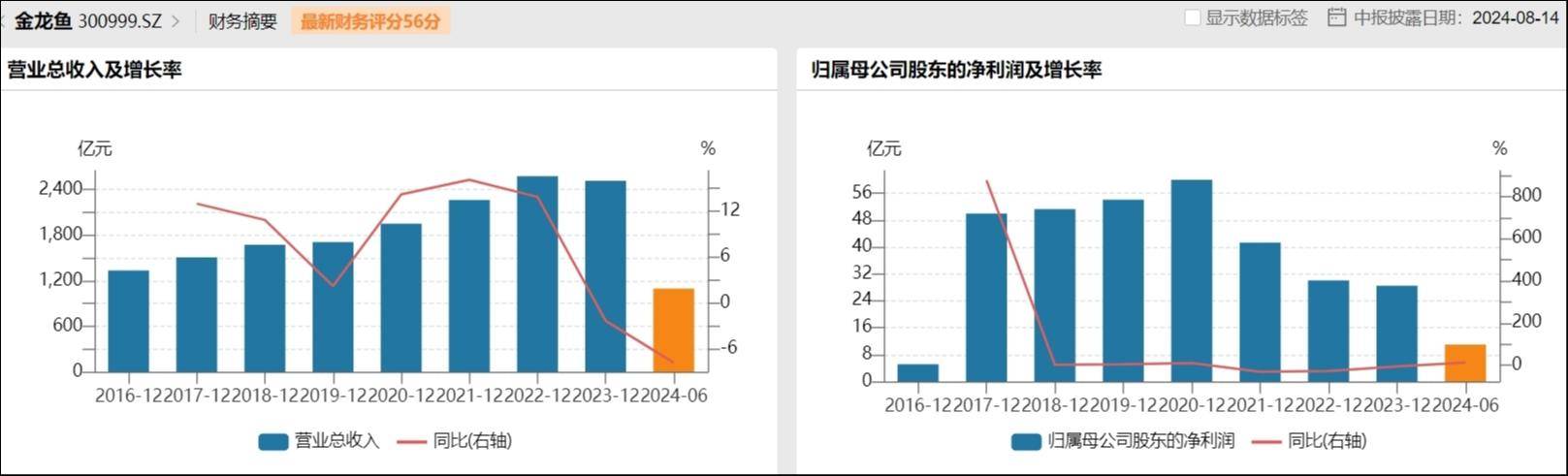

金龍魚(300999.SZ)昨日披露2024年中報,上半年公司實現營業收入1094.78億元,同比下降7.78%;歸屬於上市公司股東的凈利潤10.97億元,同比增長13.57%。

與半年報一同披露的,還有一份關於部分募投項目延期的公告,內容顯示金龍魚多個募投項目因實際建設進度、市場形勢的原因被延期。鈦媒體App注意到,金龍魚此前已有多個募投項目存在實現效益低於預期效益的情況。

因對成本端缺乏掌控力,對銷售端缺乏溢價能力,金龍魚在應對上下游的價格波動時尤為被動,低毛利護城河變得岌岌可危。經銷商數量減少、囤貨意願降低,似乎也在說明量大利薄的生意並不那麼好做。而金龍魚重點發展的央廚業務,能否成為新增長點仍有待觀察。

截至8月14日收盤,金龍魚跌4.12%,報25.83元,市值1400億元,距離市值高點蒸發約6500億元。

來源:Choice

原材料被卡脖子,銷售端議價權有限

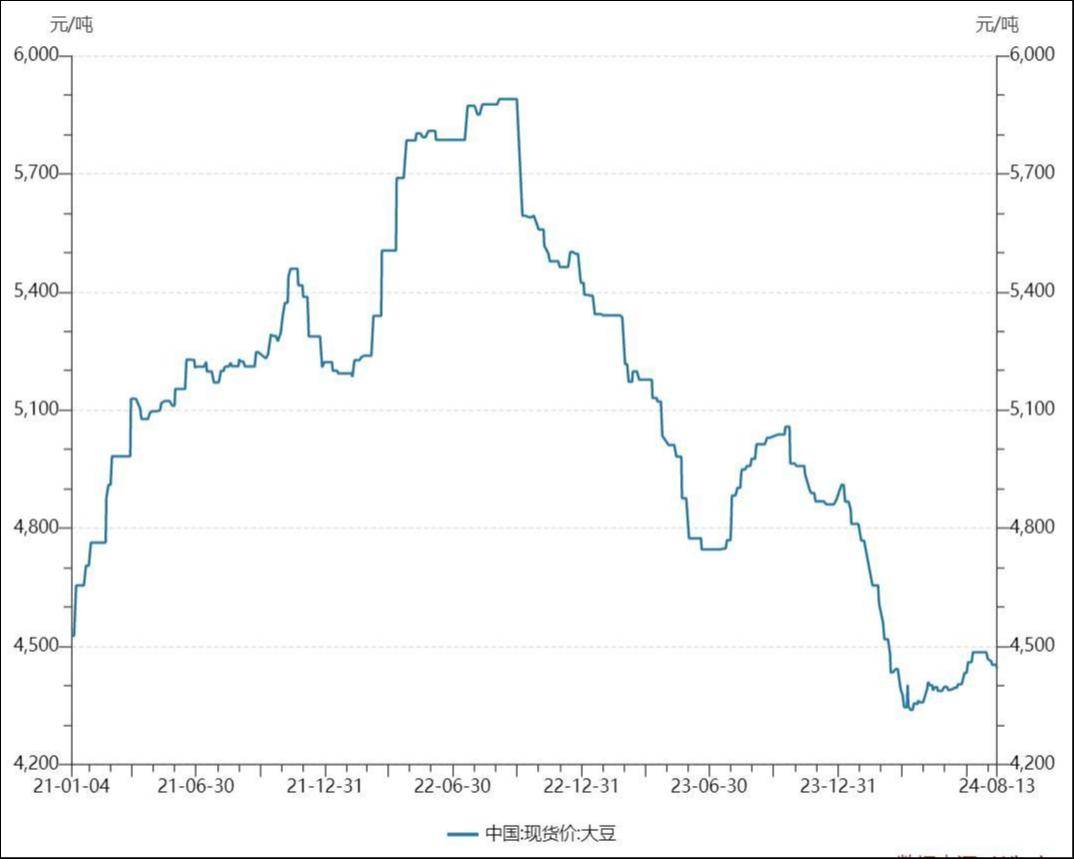

就上半年營收下滑的原因,金龍魚解釋稱,主要是因為產品價格下跌的影響超過了銷量增長帶來的營收貢獻。公司廚房食品、飼料原料及油脂科技產品的銷量較上年同期均有所增長,但是主要產品的價格隨著大豆及大豆油等主要原材料價格下跌而回落。

金龍魚產品的原材料成本占主營業務成本的比重較高。據悉,2022年及2023年營業成本占金龍魚營業收入比重達到95%左右,而營業成本中直接材料占比超過90%。

據了解,公司原材料主要為大豆、小麥、油籽等。以其中占比最高的大豆為例,大豆現貨價格經過2022年的飆漲後,目前已回落至2021年前水平。

理論上,原材料價格大幅下跌,有利於產品毛利率的提升。然而,由於價格下行擠壓了餐飲及食品工業渠道產品的利潤空間,導致金龍魚廚房食品的整體利潤同比略降;尤其是麵粉業務出現虧損,原因與市場需求不振、競爭激烈及副產品價格低迷有關。

簡而言之,對成本端缺乏掌控力,對銷售端缺乏溢價能力,疊加糧油食品作為民生剛需品的調價空間有限,導致金龍魚在整條產業鏈上的定價權不足,在應對上下游的價格波動時顯得尤為被動。

再看金龍魚的另一主營業務,情況也大致如此。報告期內,公司飼料原料及油脂科技利潤好轉的原因在於,一方面,飼料原料業務的下游生豬養殖行業利潤逐漸改善,疊加公司依託渠道優勢實現銷量同比增長,飼料原料業務同比減虧,並於二季度實現盈利;另一方面,油脂科技產品利潤同比增長較好。

由於金龍魚部分原材料從海外進口,為降低原材料價格波動帶來的影響,公司採用遠期外匯合約等金融衍生工具對匯率進行套期保值,減少匯率波動風險。這也是金龍魚非經常性收益的主要來源。

財報顯示,上半年金龍魚實現投資收益11.03億元,占利潤總額的91.48%,主要是正常經營活動中用來管理其商品價格和外匯風險的衍生工具,及結構性存款產生的已實現損益。

事實上,上下游價格波動對金龍魚業績影響長期存在。過去幾年,金龍魚的業績出現明顯波動,上市後營收增速放緩甚至由正轉負,凈利潤更是連跌3年。2021年-2023年,金龍魚營收為2262億元、2575億元、2515億元,同比增幅為16%、14%、-2%;歸母凈利潤分別為41.32億元、30.11億元和28.48億元,同比下跌31%、27%和5%。

來源:Wind

目前看來,儘管原材料價格走低,但金龍魚的日子仍不好過。公司的主要產品屬於日常消費品,在經濟緊縮時,消費者信心降低及失業率上升會使消費者對未來的預期更為謹慎,消費者對高端產品的需求可能出現下降。金龍魚坦言:「將面臨宏觀經濟波動導致公司業績出現下滑的風險。」

經銷商減少,量大利薄的生意還好做麼?

Wind數據顯示,金龍魚毛利率自2020年達到12.33%的巔峰後,一路走低。截至2024年上半年,毛利率為4.9%,凈利率已不足1%。

來源:Wind

在投資者眼中,金龍魚一直賺的是「辛苦錢」,而且似乎越來越「辛苦」。不過對於金龍魚來說,低毛利卻被視作公司的護城河。公司曾多次表示,「量大利薄的生意,會是一個較高的競爭壁壘,可以減少其他潛在競爭者,進入行業的機會」。

事實上,無論食用油還是大米消費量,早已進入低速增長階段。根據華鑫證券研報數據,我國食用油消費量從 2013年2372萬噸增至2020年2809萬噸,7年CAGR為2.6%。大米銷量從2008年133百萬噸增至2021年156百萬噸,13年CAGR為1.2%。

再加上有中糧集團旗下福臨門和魯花等龍頭的競爭下,金龍魚的市場份額很難不被蠶食。

今年6月,有投資者在參加調研活動時詢問公司:「作為必選消費品,近期是否感受到消費下降的壓力?」對此,金龍魚方面回復稱:「今年春節前夕消費增長明顯,節後消費偏淡,這是正常現象。四月消費出現萎縮現象,五月略有恢復,六月受618和端午節的影響,出現消費小高峰。今年到目前為止,經銷商和終端門店的囤貨意願不強,持觀望心態,市場整體消費偏弱。」

看起來,產品價格下降、消費需求不振,已經影響到經銷商的囤貨意願了。

中報數據或進一步佐證上述說法。2024年上半年,金龍魚分布在全國五大地區的經銷商數量均有不同程度的下滑。目前,公司經銷商總數為8257家,較上年同期減少465家,下滑幅度5.33%。

來源:公告

此外,上半年公司合同負債15億元,較上年同期的29.8億元下降近50%,原因是預收帳款減少;公司經營活動產生的現金流量凈額比去年同期下降84.76%,一方面因為營業收入下降導致銷售回款減少,另一方面是採購及付款節奏的變化導致購買商品支付的現金有所增加。

要知道,金龍魚在全國範圍內建立了全方位的經銷商網絡,多元化的渠道網絡布局、長期穩定的客戶關係被金龍魚視為核心競爭力之一。需求端疲軟疊加產品價格走低,或對經銷商的囤貨信心造成打擊,進而擊穿金龍魚低毛利的護城河。

面對傳統業務的壓力,金龍魚的解法是嘗試多元化布局。中央廚房項目是金龍魚近年來重點發展的業務板塊之一。不過目前,央廚業務對金龍魚的營收貢獻並未體現在財報中,未來能為成為金龍魚的重要盈利增長點仍有待觀察。

(本文首發鈦媒體App,作者 | 馬瓊,編輯 | 曹晟源)