作者:潘妍

出品:全球財說

2022年以來,白酒行業面臨極大挑戰。高庫存、市場競爭激烈以及消費者需求的變化,白酒企業壓力倍增。

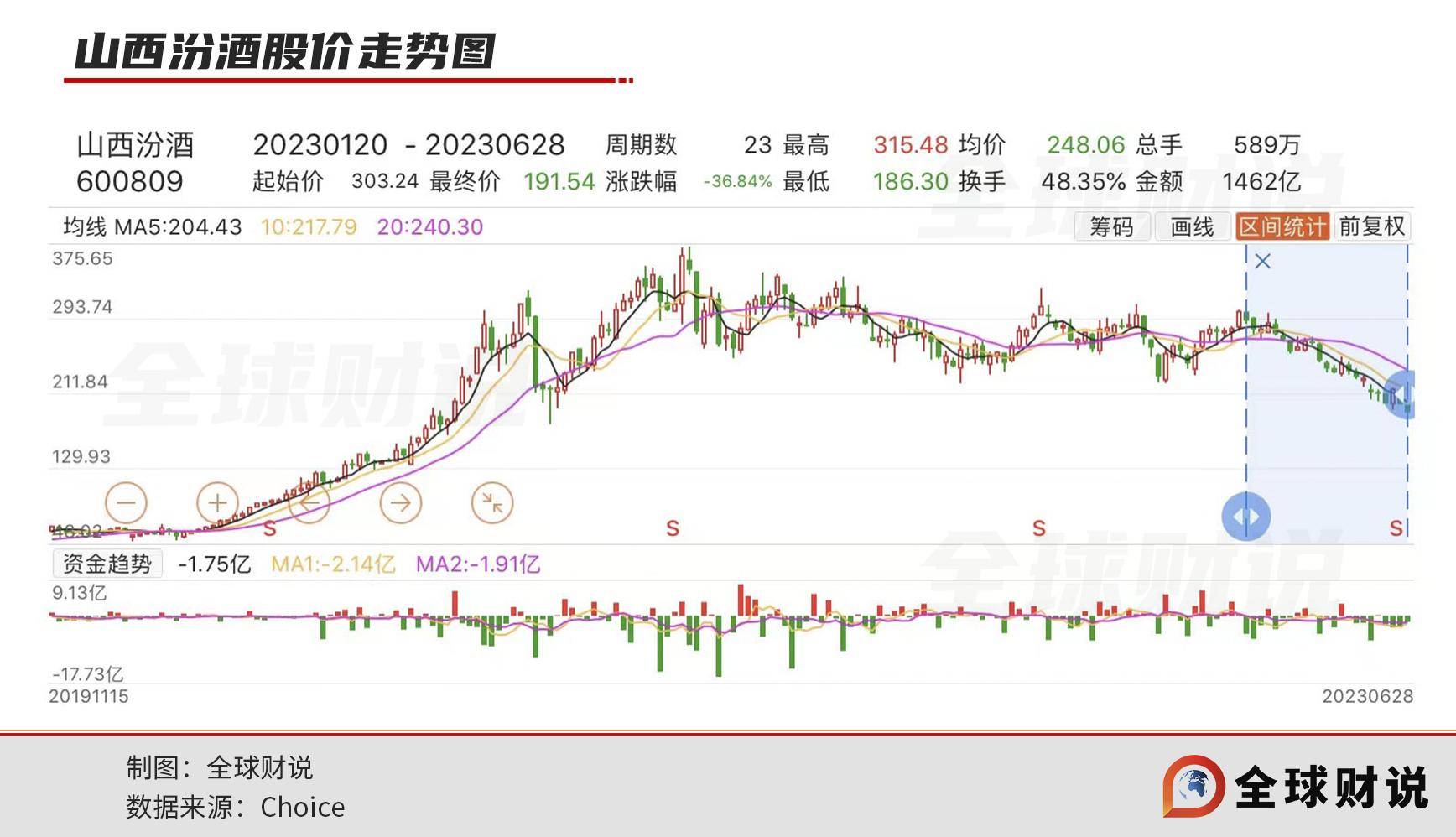

在此背景下,剛剛大手筆分紅的山西汾酒日子同樣不好過,業績增速放緩,股價「跌跌不休」。「三分天下有其一」的階段性目標,又何時能夠實現?

股價跌跌不休,高增長恐難延續?

2017年,山西汾酒原董事長李秋喜向山西省國資委簽下首份目標考核「軍令狀」,從此便進入一段快速增長期。結合往期數據,上市公司營收規模由2017年60.37億元增至2021年199.71億元,復合增長率為34.86%。

2021年年末,李秋喜到齡退休,袁清茂接棒後不久便又開啟「汾酒復興」計劃,定下「三分天下有其一」的階段性目標。即不僅是銷售收入進入白酒前三,重要經營管理指標都要進入前三,同時帶動整個清香品類成為白酒市場快速增長極。

在這期間,山西汾酒積極向省外擴張,深化全球化布局。2022年財報顯示,汾酒全國可掌控終端數量突破112萬家,省外收入占比已超過60%。

只是「爭三」之路並不容易。

2022年,山西汾酒營業收入同比增加31.26%至262.14億元,歸屬凈利潤同比增長52.36%至80.96億元。但相較於2021年,營業收入同比增長42.77%,歸屬凈利潤同比增長72.98%,山西汾酒在2022年的表現一定程度上低於了市場預期。

進入2023年,增速放緩的趨勢仍在延續。2023年第一季度,山西汾酒實現營收126.82億元,同比增長20.44%;歸屬凈利潤48.19億元,同比增長29.89%。相比之下,山西汾酒2022年第一季度的營收增長則為43.62%,歸屬凈利潤增速為70.03%。

在已上市白酒企業中,以2022年營收規模來看,貴州茅台遙遙領先,隨後是五糧液、洋河股份,山西汾酒排在第四。凈利潤方面,山西汾酒遜於貴州茅台、五糧液、洋河股份、瀘州老窖,在「茅五洋汾瀘」排名第五,依舊無緣前三。

值得注意的是,2023年6月初,山西汾酒又迎重要人事變動。副董事長譚忠、董事楊建峰和董事常建偉因「到齡退休」、「工作調動」原因遞上辭呈。

在業績增速下滑的同時,三名骨幹老將一夜離職,立刻引起外界對山西汾酒難延續高增長、穩定經營等方面的憂慮,也進一步擴大公司股價下滑趨勢。

截至2023年6月28日,山西汾酒收191.54元/股,相較2021年7月歷史最高值,市值蒸發超2000億。其中,在2022年年報發布後的兩個月時間中,市值就蒸發了超600億。

在投資者提問中,不乏涉及到股價的「跌跌不休」。山西汾酒表示,會堅持現金分紅來維護股東利益。

6月26日,山西汾酒正式派發約40.5億元的現金分紅,為上市公司史上最大分紅,占2022年凈利潤的50.03%。

Wind數據顯示,自上市以來,山西汾酒已實施現金分紅24次,分紅總金額合計116.01億元。此次40億的分紅,超歷史累計分紅金額的三分之一。

行業高庫存,渠道風險增加

市場對山西汾酒難延續高增長的憂慮並非捕風捉影,如今的白酒行業正面臨動銷緩慢、高庫存等問題。

根據中國酒業協會在發布的《2023中國白酒市場中期研究報告》中指出,按照往年慣例,春節後經銷商會進行一次補貨,但今年卻沒有延續。同時,五一期間酒水市場只有宴席用酒市場表現良好,商務和團購都偏弱。

可以看出,受此前疫情影響,白酒消費場景缺失,渠道商在2022年壓得貨並未在春節期間消化完成。根據《2022年度酒商現狀及發展報告》顯示,約39.7%酒商庫存在5個月以上,33.6%酒商庫存在3-5個月。

此外在終端消費疲軟的同時,多家酒廠依舊擴大產能。據相關統計,2022年共有8家白酒上市公司公布擴產項目,計劃投資總額合計572.7億元,將帶來至少33.4萬噸新增產能。

其中,山西汾酒擬投資91.02億元建設實施汾酒2030技改原酒產儲能擴建項目(一期),建設期為三年。該項目達成後,預計將新增年產原酒5.1萬噸、原酒儲能13.44萬噸。

渠道庫存壓力反映到酒企上,由山西汾酒「合同負債」這一指標也能看出。截至2022年末,山西汾酒合同負債帳麵價值達69.08億元,較上年末減少4.7億。

合同負債的下滑,可以直接說明消費需求、動銷疲軟下,經銷商拿貨意願減弱。

2022年,山西汾酒存貨達96.53億元,同比增長同比增長17.83%,再創歷史新高。而在2016年時,山西汾酒的存貨不過才19.19億元。根據存貨結構顯示,庫存商品帳麵價值達41.12億元,自製半成品帳麵價值46.9億元,剩餘部分,原材料、在產品合計約8.51億元。

值得一提的是,山西汾酒旗下產品主要為清香型白酒,一旦長期存放會出現酯降酸升高,影響品質。與茅台等醬香酒不同,清香酒生產周期較短,供應量提升快,不適合收藏且沒有金融屬性,所以經銷商普遍並不願意大量囤貨,山西汾酒的存貨壓力頗大。

有分析表示,酒廠不斷擴充產能將成品酒壓給經銷商,同時酒廠為完成業績目標,在市場庫存沒有有效消化的前提下,還在源源不斷的往渠道塞貨。

長此以往,白酒市場供需嚴重失衡,渠道存貨壓力日漸趨重,迫使部分經銷商不得不打破行業規則,賠錢甩賣去庫存。

市場價格倒掛嚴重,高端化推進艱難

《2023中國白酒市場中期研究報告》指出,春節以來除茅台外,經銷商急於變現,部分名酒品牌以及二、三線品牌市場成交價低於經銷價,價格倒掛現象嚴重。

例如,一些平時以現款大批量拿貨的經銷商,酒廠會相應給予部分補貼。如今為快速出貨,這些經銷商會把廠家給的優惠都折算進去,將售價降到最低,導致比較極端的價格倒掛現象。

極大的庫存壓力也倒逼各大白酒企業主動下場,開始「默契」地進行促銷活動。

近期,受「618大促」及端午節的影響,多家電商平台顯示,各大白酒品牌紛紛下場開啟大額促銷來清庫存。

具體到山西汾酒,以高端產品「53度青花30復興版」舉例,建議售價在1199元,618期間在天貓官方旗艦店預估到手價約1049元,京東自營官方旗艦店最終到手價約934元,優惠幅度在100元至300元之間。

不過,對於白酒品牌而言,線上白酒銷售額所占行業銷售規模不大,但大促期間線上價格過低難免會動搖經銷商市場信心,對酒企品牌形象及自身利益產生影響,得不償失。

於是2023年以來,包括山西汾酒在內的多家白酒企業在促銷的同時,開始陸續控貨或提價,開展「護價」行動。2023年2月,山西汾酒全面控貨,停貨20天去化庫存,穩量挺價意圖明顯。

可見,對於如今的山西汾酒來說,一味求「量」並非良計,接下來如何穩定經銷商、穩步降低庫存、避免產品價格倒掛等現象的發生才是當務之急。

同時,山西汾酒也在極力求變。

2022年,山西汾酒開始發力打造大單品。以青花、巴拿馬、老白汾酒等為代表的中高價酒類(每升130元以上產品)的營業收入約為189.33億元,同比增長39.45%,毛利率為83.98%,營收占比超7成。

近幾年,山西汾酒將「全方位推進汾酒高質量發展」處在最核心的位置上。顯然它也意識到,作為次高端品牌的山西汾酒,若想超過同行,單依靠保留大量中端產品是行不通的。

值得一提的是,最初山西汾酒旗下產品多維持在400至800元左右,直到2020年9月發布定價1099元的「青花汾酒30復興版」,才正式布局千元價位帶。

但即便在不斷進行「高端化」嘗試,也似乎並沒有改變山西汾酒在消費者心中的刻板印象。

目前,山西汾酒在千元級的高端產品主要包括「青花30復興版」、「青花40中國龍」等系列。但從實際情況看,山西汾酒的高端酒並未在市場上激起較大的水花。「青花20」、「老白汾」等中高端系列仍為主要營收來源。

舉例來看,相較於百元價位的「53度黃蓋汾酒」衝上「天貓618熱賣榜」前三,千元級的「53度青花30復興版」即便在618、端午節的刺激下,銷售熱度依舊不旺,在天貓旗艦店月銷量僅200+。

由此也可看出,對於消費者來說,在選擇千元級以上白酒時,汾酒並非第一選擇,茅五瀘依舊占據著絕大部分的高端市場。

有業內人士分析,中國白酒市場已經進入存量博弈階段,此消彼長的替代式增長將成為常態,如今山西汾酒在千元價格帶的高端市場面臨「茅五瀘」壟斷式壓制,高端化並非易事。

目前,以業績增速放緩、產品動銷承壓、高端化進程受阻等情況來看,山西汾酒距離真正實現復興似乎還需要些時日。

敬告讀者:本文基於公開資料信息或受訪者提供的相關內容撰寫,全球財說及文章作者不保證相關信息資料的完整性和準確性。無論何種情況下,本文內容均不構成投資建議。市場有風險,投資需謹慎!未經許可不得轉載、抄襲!