6月6日晚間,蔚來也如期交上了一份「意料之中」的一季度財報。

隨著蔚來Q1財報披露,蔚小理三家造車新勢力一季報已全部出爐。財報顯示,蔚來汽車2024年一季度營收99.1億元,同比下降7.2%;凈虧損達到51.846億元,同比增長9.4%。

橫向對比來看,蔚來在三家品牌之中,營收位列第二,虧損仍是第一。作為參考,理想汽車Q1營收為256億元,當季凈利為5.91億元;小鵬汽車Q1營收65.5億元,凈虧損為13.7億元。

雖說,整體業績表現依舊堪憂,但蔚來創始人、董事長、CEO李斌卻在隨後的財報電話會中表達出了積極的看法。

在他看來,儘管市場競爭日趨激烈,但隨著樂道以及Firefly(蔚來第三品牌)兩大品牌的加入,蔚來已準備好進入更廣泛的主流大眾市場,並開啟下一階段的高質量增長。同時,對於蔚來能源長期經營的可持續性,李斌也是非常看好。

「一如既往」的財務表現

其實,這幾年蔚來的財報數據看下來,不得不說,表現確實是一如既往的「穩定」,似乎很少有「隔壁兩家」那種出乎意料的情況。

簡而言之就是,穩定的營收水平、穩定的研發投入以及穩定擴大的業務虧損。

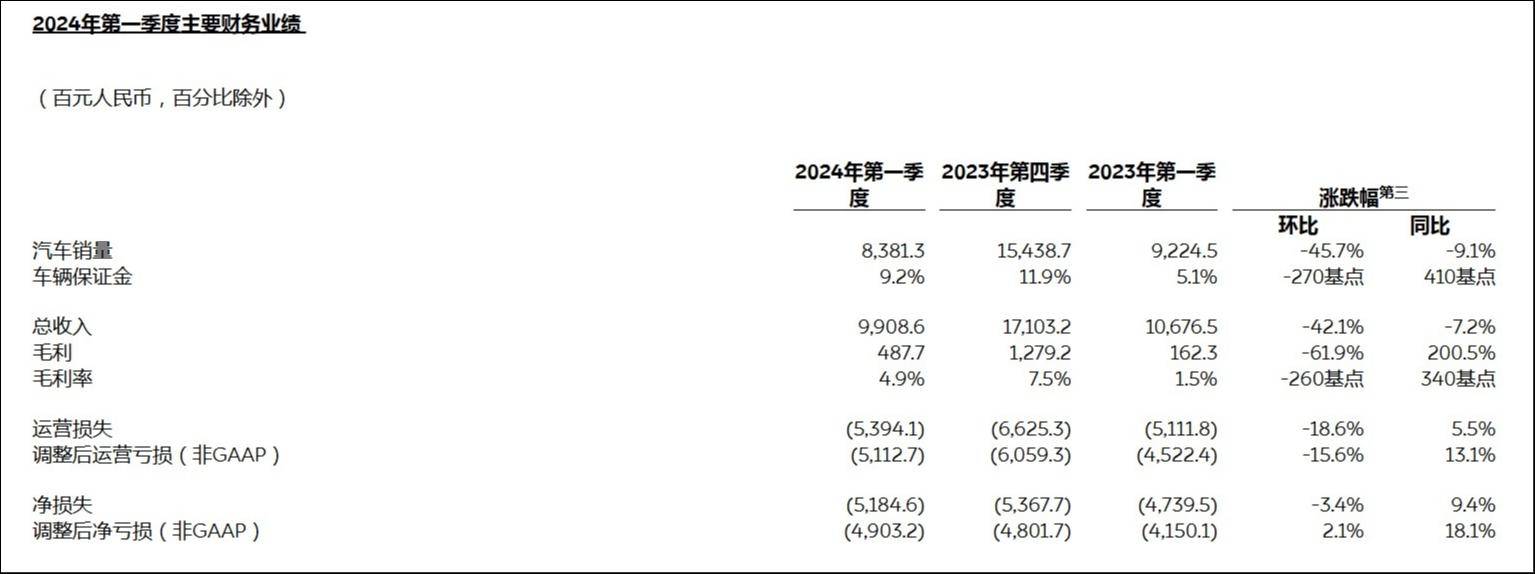

從這次公布的財報數據來看,幾個關鍵信息分別為:蔚來一季度營收99.1億元,同比下降7.2%;通過有效的成本控制,公司毛利率提升至4.9%;凈虧損51.846億元,同比增長9.4%;現金儲備453億元;研發支出28.6億元。

圖片來源:官網財報截圖

具體來看,首先在營收方面,蔚來一季度總營收為人民幣99.09億元,相比2023年同期的106.77億元下降了7.2%。而在其中,車輛銷售收入為83.81億元,同比下降9.1%,環比下降45.7%;其他銷售額為15.273億元(2.115億美元),較2023年第一季度增長5.2%,較2023年第四季度下降8.2%。

從上述數據不難看出,蔚來一季度的營收下滑,主要還是因為車輛銷售業務承壓。

根據蔚來官方的說法,汽車銷售額較2023年第一季度有所下降,主要由於自2023年6月以來的用戶權益調整導致平均售價下降以及交付量下降。至於說,汽車銷售額較2023年第四季度有所下降,主要由於受季節性因素影響。

如果從交付數據來看,車輛銷售層面的營收下滑似乎更為直觀易懂。數據顯示,蔚來2024年第一季度交付量為30053輛,較2023年第一季度下降3.2%,較2023年第四季度下降39.9%。

也正因如此,隨之而來的自然便是銷售成本的同步減少。今年一季度,由於每輛車材料成本的下降和交付量的減少,蔚來的銷售成本較2023年第一季度下降10.4%,較2023年第四季度下降40.5%,為人民幣94.209億元(13.048億美元)。

而與之相對的則是公司毛利率的提升。利潤方面,蔚來汽車一季度毛利潤為人民幣4.88億元,同比增長高達200.5%。

這個數據,乍一聽確實比較驚人,但其實毛利率僅是從2023年第一季度的1.5%上升至4.9%,並且相較於上一季度的7.5%,還環比下降了61.9%。整車毛利率方面也大體相同,從去年同期的5.1%提升至9.2%,而2023年第四季度為11.9%。

其實,主要還是去年同期毛利率的基數較低,導致了數據看似波動較大,而絕對值上蔚來整體毛利率水平還是相對穩定的。不過,李斌也在財報電話會上透露,隨著充換電基礎設施利用率提升,以及售後服務業務盈利能力增強,其他業務毛利表現也將大幅改善。

而之所以有此預測,主要還是因為此前蔚來能源投資(湖北)有限公司,獲武漢光創新興技術一期創業投資基金合夥企業(有限合夥)等機構15億元人民幣的戰略投資。

李斌表示,NIO Power (蔚來能源)的可盈利性非常清晰,融資計劃也向其他車企、投資人開放。

對於「可盈利性」,他給出這樣一個數據:每個換電站,每日服務 60 單以上,就可以做到營收平衡。而目前 NIO Power 每天提供超過 10 萬單服務,2000 多個站就是平均 30-40 單每天。

對於蔚來收入增長不及預期,其中原因之一就是研發和銷售行政費用依舊保持一個高投入所導致。

財報數據顯示,蔚來汽車一季度研發費用為人民幣28.642億元(3.967億美元),較2023年第一季度下降6.9%,較2023年第四季度也下降了27.9%。蔚來汽車稱,本期研發費用減少,主要是由於新產品及技術的不同開發階段導致設計及開發成本下降,以及2024年第一季度研發部門人員成本下降。

而在銷售、一般及行政費用上,蔚來一季度花費了人民幣29.968億元(合4.151億美元),較2023年第一季度增長22.5%。對此,蔚來方面將其歸結為三個原因,分別是與銷售職能相關的人事成本增加、與公司銷售及服務網絡擴展相關的費用增加以及銷售及市場推廣活動增加。

兩相增減之下,其實也維持在了一個較為「穩定」的水平,只不過還是繼續虧損而已。

研發、渠道擴張等投入巨大,以蔚來當前的賣車收入規模難以覆蓋,使得蔚來業績不斷虧損,這是伴隨蔚來多年的「頑疾」。

而對於自身的問題,蔚來也從去年開始有所調整。一方面,終止堅持多年的「產品+服務」綁定銷售模式;另一方面,又著力推進裁員,同時調整內部銷售崗位和流程,促進業績成交。

從目前來看,蔚來「節流」的成果似乎還可以,一季度的虧損擴大也並不明顯。然而,儘管蔚來節流有方,但在財務業績上的體現還是相對有限。

從長遠的角度來看,如果想要真正走出虧損漩渦,接下來「開源」仍是擺在蔚來面前的首要課題。

二季度交付或有突破契機

而這次的財報發布,還有一個很有意思的點,那就是蔚來二季度的表現預期。

在財報發布之後的電話會議上,李斌表示:「儘管市場競爭日趨激烈,蔚來樹立的高端品牌定位、引領行業的技術,以及創新的『可充、可換、可升級』的補能體驗已獲得市場認可,近幾個月的交付量穩步增長。」

6月1日,蔚來汽車披露了2024年5月交付數據,創歷史新高。 數據顯示,今年5月蔚來共交付新車20544 台,同比增長233.8%,環比增長31.5%;今年 1-5月,蔚來交付新車66217台,同比增長51%。

對此,李斌在電話會議上,將近期銷量增長的主因歸結為以下幾個方面:2024產品切換,產品競爭力增加、BaaS策略和價格調整,促進用戶接受租用模式,目前80%的新用戶選BaaS模式、銷售網絡的拓展,銷售能力的提升、換電站的增加,外界對NIO Power的認可以及保值率方面的口碑。

李斌還補充道,蔚來5月訂單的需求已經超過了產能,5月的交付量就是我們當下最大能夠生產的產量。「我們訂單是穩定、持續增長,對接下來的交付量非常有信心。」

其實,客觀來說,蔚來近期的交付大漲,與此前連續推出的BaaS電池租用價格調整,以及10億元油車置換補貼等多重促銷手段也有很大關係。

更有業內人士表示,BaaS策略和價格調整吸引了大量新用戶的同時,還有效提升了老用戶的忠誠度,從而有力推動了銷量的大幅增長。

但不可否認的是,蔚來近期交付量大幅增長,不僅是「蔚小理」中增長最快的,也是所有新勢力中增長最快的。

就此,李斌還透露了樂道預訂單超過預期,樂道第二款產品定位中大型SUV,預計在明年交付。此外,第三品牌Firefly(螢火蟲)研發非常順利,將於明年上半年正式交付。由此也可以看出,蔚來正火力全開地開展多品牌戰略,以拉動其銷量增長。

圖片來源:官網財報截圖

根據預測,蔚來二季度的交付量將在54000輛至56000輛之間,較2023年同期增長約129.6%至138.1%。而蔚來的整車毛利率預計在二季度回歸到兩位數,並且在今年三、四季度持續改善。

營收方面,二季度總收入預計介於人民幣165.87億元(22.97億美元)至人民幣171.35億元(23.73億美元)之間,較2023年同期增長約89.1%至95.3%。

隨後,李斌解釋道:「從6月開始,蔚來會重點調整產品結構,增加一線高毛利率產品的投放比率,收窄短期促銷的政策。」在他看來,在保證銷量穩步提升的前提下,優化毛利率,是蔚來下一階段的重要任務。

此前,第50萬輛新車下線儀式,蔚來就搞得相當隆重,寄希望通過這樣一種方式,向外界傳遞出一個信號:蔚來近期的市場成績逐漸向好,更大的銷量規模正在路上。

而最終撐起銷量重任的,或許還得是近期剛剛發布的第二品牌樂道。

李斌此前就將樂道的面世,形容為蔚來的「原地起跳」。而在業內人士看來,蔚來欲藉助樂道,以價換量尋找破局,這也被業界認為,這是李斌所要打的 " 一場不能輸的硬仗 "。

行至今日,至少從剛剛報出的業績預測上來看,蔚來上下似乎都對樂道的成功勢在必得。可以說,樂道L60是蔚來對標特斯拉Model Y的戰略產品,也承載了蔚來汽車走量的希望。

隨著樂道品牌發布、近期銷量增長、換電領域接連拿下合作,多年投入,蔚來似乎真的看到了「收穫」的那天。李斌此次更是高調錶示,第三代平台目標平均毛利率有望達到20%,每月三萬輛規模。這是蔚來品牌在中國市場的目標。

但在外界看來,想要在如今的國內車市殺出重圍,不管是樂道成為銷量擔當,還是換電體系的真正鋪開,關於蔚來的「紅利釋放」似乎仍需耐心等待市場的反饋。(本文首發於鈦媒體App,作者|常笑,編輯|張敏)