作者丨方詩意

編輯丨六子

8月7日,用友網絡以9.20元/股收盤,總市值約314.5億元,相較8月初邁過320億元門檻後再次應聲「倒地」。實際上,這樣的表現也是用友網絡最近幾年二級市場的縮影。

今年初,用友的總市值尚在600億元左右徘徊,但在隨後,用友仿佛坐上了「過山車」,7月中旬一度逼近300億元大關。投資者們對此不滿,在互動平台上對其經營合理性提出了質疑,甚至認為用友存在應披露而未披露的信息。

而在股價表現跌宕起伏下,用友更突出的問題是轉型的不及預期,從經營層面來看,不僅在2023年收穫上市20多年來首次虧損,對核心客群的依賴也更嚴重,而在成本支出上用友也有「一發不可收拾」的跡象。

多重壓力下,用友也啟動了有史以來規模最大的組織架構調整,想以刀刃向內重新「洗牌」。不過,對於遭遇「中年危機」的用友來說,何時能重塑往日輝煌,恐怕不是能輕易解決的難題。

01

「市值「暴跌」,轉型遇阻」

用友網絡在資本市場的低迷並非空穴來風。

從百度股市通數據來看,自2020年末-2021年初衝上歷史高點後,用友的股價及對應市值持續萎縮,目前相較巔峰表現已經跌去了80%以上。

*圖源百度股市通

有投資者甚至曾擔心地問到:貴公司有無重大事件發生,是否會ST?

*圖源上證e互動

儘管較觸發ST還有很遠距離,用友官方也回應表示「經營情況一切正常」,但這也從側面反映出市場正在對用友失去耐心。在青橙財經看來,用友目前的處境主要還是來自轉型的不及預期。

在21世紀第一個10年結束後,企業們開始著手數字化轉型建設。那一時期,多種多樣的需求開始湧現,為此,傳統ERP服務商金蝶、用友們也紛紛開足馬力,向雲服務進發。

2012年,金蝶國際率先開啟雲轉型。2014年金蝶司慶上,公司掌門人徐少春甚至親手砸掉了客戶伺服器,勢要「上雲」。金蝶之後,用友也在2015年推出雲轉型策略,為此,公司名稱還從「用友軟體」變更成「用友網絡」。

2016年,用友正式啟動了3.0戰略,核心就是雲服務,輔以「軟體+金融服務」形成融合發展。也就在那個階段,用友的股價衝上了上市以來第一個高點。

*圖源百度股市通

很快,轉型的成效也初步顯現。2016年-2019年,伴隨雲轉型的推進,用友營收規模從51.13億元上升至85.1億元。

或許是看到了雲轉型帶來的變化,用友2020年宣布進入3.0-II戰略階段,並推出商業創新平台「YonBIP」。按照用友的設計,YonBIP可以集工具、能力和資源服務為一體,在其引領下,用友打造出針對不同規模和類型企業的YonBIP、YonSuite、U9cloud、U8cloud、暢捷通等產品,這無疑是對3.0戰略一次系統性的升級。

升級完成後,用友的股價也衝上歷史巔峰,總市值接近1800億元。用友掌門人王文京一時間風光無限,其在2020年還以630億元財富躋身胡潤百富榜第63位。

但好景不長。衝上高位後,用友轉型故事卻發生了180度轉彎。從2021年2月開始,用友網絡的股價開始從每股40多元震盪下行,至2024年2月,用友股價甚至已在10元左右徘徊。這中間,只有在2021年7月至次年2月、2022年9月至次年4月,用友股價有過走平和拉升,其餘時段幾乎呈直線下跌趨勢。

更嚴重的是,自2020年以來,用友網絡的營收增長幅度顯著下降,持續在5%以下波動,至2023年,用友的營收雖然提升到97.96億元,增速也來到5.8%,但卻遭遇上市20多年來首次虧損,數額達9.67億元。這一數字甚至超過了老對手金蝶近三年虧損總額。

而從雲轉型成績來看,至2023年末,金蝶雲服務業務收入同比增長21.3%,占總收入的79.3%,用友雲服務業務同比增長11.6%,占營收比重的72.4%,用友的轉型還有很大「空間」。

其實,這幾年間用友內外也有一些振奮人心的消息。比如在2022年1月,用友定增項目落地,其以31.95元/股的發行價格吸引來了高瓴資本、高毅資產、中金公司、「大小摩」等多家知名機構,最終募資額達52.98億元。

但是,伴隨用友業績波動和市場行情變化,這筆定增到解禁日浮虧卻超過32%,連私募大佬葛衛東也跟著栽了跟頭,並在隨後陸續減持了用友股份。

由此可見,用友如今慘澹的市值只是表象,更為核心的問題仍是轉型沒有達到預期。當然,這裡的預期既包含用友自己,也包含整個市場。

02

「問題顯現,如何紓困」

任何大型企業開啟轉型,陣痛效應都或多或少存在,只要航向正確,巨輪便有希望駛向大海,迎來曙光。而在用友業績指標不佳、投資者「用腳投票」背後,一些更突出的問題也開始浮出水面。

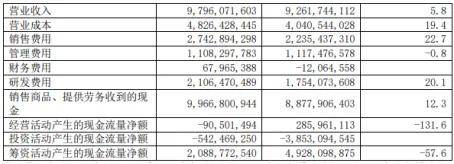

首先,在成本支出上,用友的業績雖然漲幅較慢,但畢竟是在增長,成本有所上升也是客觀規律。但值得注意的是,從2023年情況來看,用友在營收增長僅為5.8%的情況下,營業成本卻大幅提升19.4%,相比2022年多了近8億元支出。

*圖源用友網絡2023年報

用友方面解釋稱,成本大漲主要由於外包成本增加以及產品售前諮詢顧問數量較去年同期多,導致諮詢顧問工資及差旅費增加所致。

通常來講,當甲方企業採購了辦公軟體系統後,需要相關顧問到現場進行安裝、配置、調試、培訓等工作,這個過程相當複雜。但有業內人士對青橙財經表示,軟體行業現在的顧問水平整體是下降的,因為這方面工作已是夕陽產業,強度很大,薪資待遇吸引力卻不如網際網路等領域,所以精英難留是通用問題。

如果按這一思路推演,未來用友網絡的顧問人效可能會繼續下降,相應地支出也可能繼續上升,這對控制成本顯然更加不利。

另一大問題出在銷售費用。隨著企業自身具備了信息化經驗儲備,企業的IT環境更加複雜,軟體商基本的定製化服務很難再滿足需要,這對項目交付提出了考驗。

而在雲轉型推進的這幾年,用友針對不同客群上架了很多新產品,客戶對產品認識和接受都需要時間,用一些手段去刺激無可厚非。

不過,從銷售毛利率來看,用友在2020年-2023年已逐漸下行,由61.13%降至50.73%,不僅被金蝶反超,也低於Salesforce、Paycom等國際軟體巨頭。

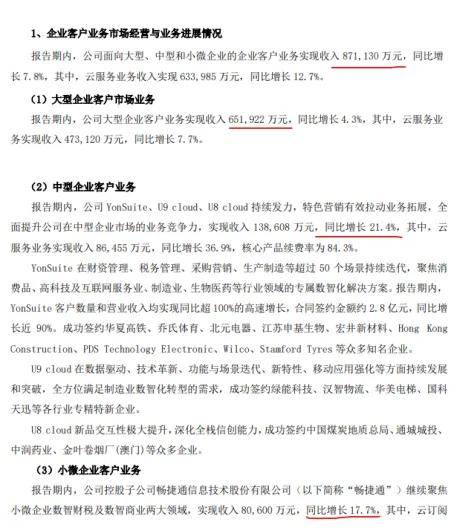

值得注意的是,用友的基本盤在大型客戶,這方面業務2023年實現收入65.19億元,占大型、中型和小微企業客戶業務比重約75%;中小微企業方面,用友兩塊業務增速分別達21.4%和17.7%,雖然增速很快但並未占據行業主導地位。

*圖源用友網絡2023年報

最近幾年,用友、金蝶等都希望在對手的優勢賽道實現戰略性突破,且從平台、渠道布局等方面有了很多實質性動作。未來,在更多雲廠商加入後,軟體商們想要保住基本面很可能會動用更多刺激手段,銷售費用高企也將成為行業「通病」。

因此,對各廠商來說,如果想要拉長期內檢驗轉型成果,至少也要短期內及時止損,梳理清楚自己的業務邊界在哪,然後回歸到幫企業解決問題、提供方案的本質上來。

03

「模式「豹變」,意欲何為」

目前,國內軟體行業競爭越發激烈,玩家越來越多,項目越來越難,用友所面臨的困難其實也是行業共性問題。

就在去年初,用友開展了有史以來規模最大的業務組織模式升級,試圖刀刃向內,重塑自身。

從用友發給全體員工的內部信來看,這場變革動靜非常大,調整最核心的是在高端業務層面,組建了消費品、裝備製造、軍工、能源等23個行業客戶與解決方案事業部,加上已建立的金融、汽車、煙草行業子公司,用友的高端業務形成了「以行業為主,行業+地區」的新模式,取代了「以地區為主,地區+行業」的架構,全國高端業務以行業方式開展一體化運作。

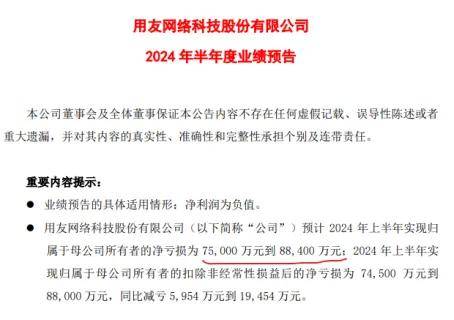

不過,既然是涉及全方位的巨變,效果有所延遲也是正常。從今年上半年成績來看,用友網絡預計虧損7.5億元-8.84億元,該公司管理層在多個場合表示,「業務組織的全面變革需要一定轉換時間」,言外之意也是想讓外界給用友多一點耐心。

*圖源用友網絡2024年半年度業績預告

但在業內看來,用友選的這條路「不簡單」。

有相關人士分析稱,用友的這次調整並非突然,實際上已經醞釀很久,在當下行業數字化發展進入深水區後,深耕行業才能挖掘核心痛點,行業里像華為、阿里等之前都做過大調整,用友的變化既迎合外部形勢,又貼合自身周期。

但是,該人士也坦言,每個行業都有各自的痛點和難點,光是調研一個行業就需要很長時間,大量人力物力去做許多工作,更別說是這麼多行業了,這對習慣了區域為主的一線人員考驗很大,因此短期內市場份額流失、核心人員流動也不可避免。

據了解,在用友模式切換效果還沒顯現之下,用友內部裁員、調整的消息就已多次爆出。

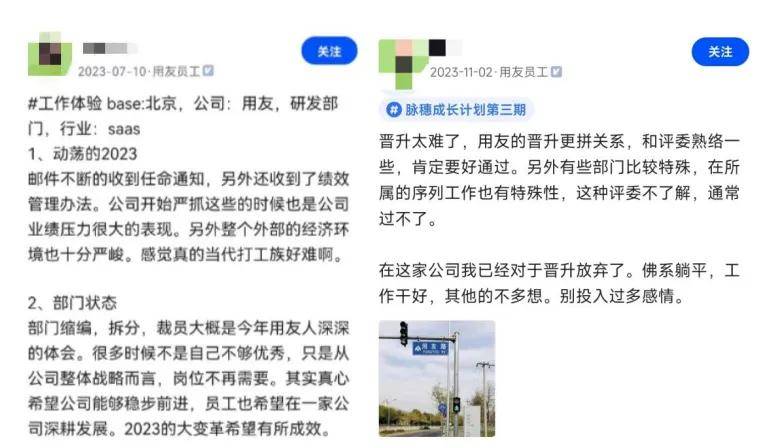

去年內,多位用友員工在社交平台上吐槽公司裁員、績效管理、晉升等問題,「郵件不斷收到任命通知,還收到績效管理辦法」「部門縮編、拆分,裁員是今年用友人深深的體會」「晉升太難了,用友的晉升更拼關係」。

*圖源脈脈

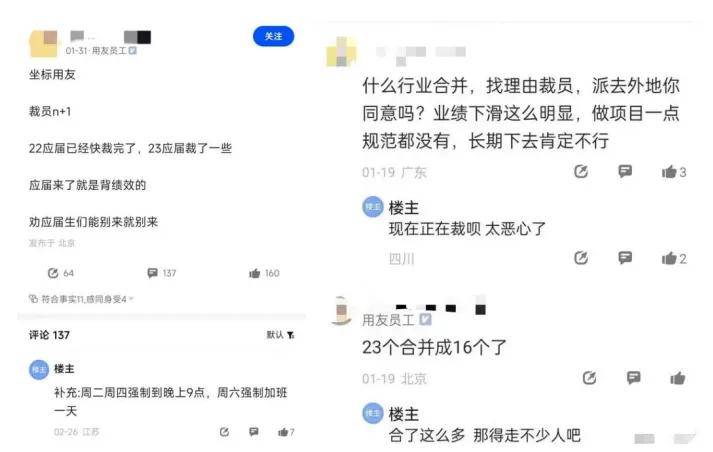

而在今年初,多位認證為「用友員工」的實名用戶反饋稱,「裁員n+1,22應屆已經快裁完了,23應屆裁了一些」,有內部員工甚至質疑起用友組織架構調整的初衷。

*圖源脈脈

客觀來說,架構調整不可避免會伴隨人力流動,但短期波動絕不能成為主導性因素。

在軟體賽道競爭越來越激勵的今天,合理的人才配置是公司戰略目標完成的基石,這一點,用友上下自然清楚。

深耕軟體行業40餘載,面對轉型這場「中年危機」,用友如果想要在群雄逐鹿中突圍,除了理想,可能更需要腳踏實地的信念。