來源:價值事務所

「這是價值事務所的第1692篇原創文章」

在前不久的直播里所長講到,近期的財報一路拉下來,國內的幾個老牌大藥企科倫、恩華、海思科、遠大、中生等今年上半年的成績都挺不錯的,充分顯示了大牌藥企的韌性,而這一眾老牌大藥企中業績最好的、最有看點的,還是得屬咱們的醫藥一哥——恆瑞。

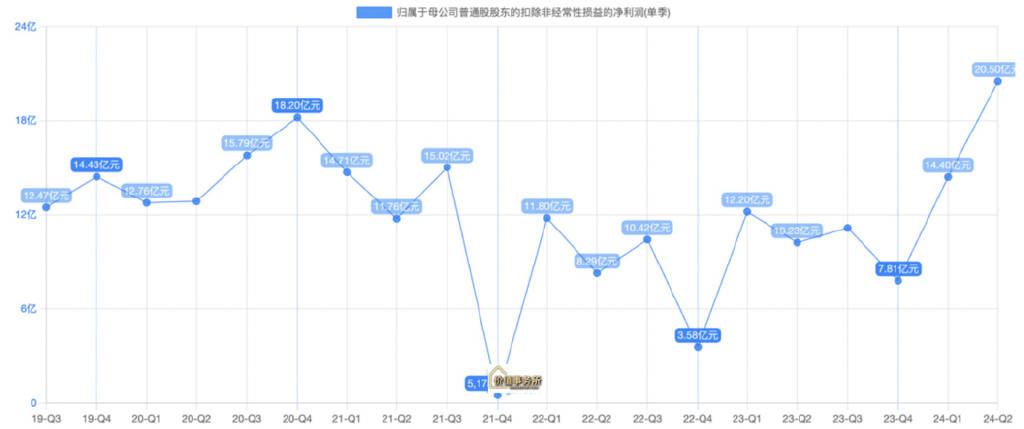

2024年H1,恆瑞實現營收136.01億,同比+21.78%;歸母凈利潤34.32億元,同比+48.67%;扣非歸母凈利潤34.90億元,同比+55.58%。

其中Q2營收76.03億元,同比+33.95%;歸母凈利潤20.63億元,同比+92.94%;扣非歸母凈利潤20.50億元,同比+100.32%。

有木有種亮瞎眼的感覺?真真是雪恥了,此前多少人覺得恆瑞不行了,現在是不是啪啪打臉?其實所長一直講咱們要對老牌大藥企多些信心,尤其是像恆瑞這種既努力自研,有豐富研發管線,又有錢、有銷售能力,而且開始進行BD的,這裡所長就不再複述了,對此不太清楚的朋友可以看看短視頻,視頻不長,只有兩分多鐘,但將大藥企的邏輯講得很清楚,前面的數據可以不看,主要看後面對大藥企邏輯的講解就行。

01

價值事務所恆瑞王者歸來

恆瑞這份半年報,不論從同比還是絕對值看,都是很漂亮的。利潤端在Q2更是創下了歷史新高,比歷史最高也就是PD-1賣得如火如荼時都要高上一大截,算是洗刷了2021年來的恥辱。

其創新藥收入66.12億,同比+33%,占營收比49%,增速非常亮眼。即便從環比角度看,Q2環比Q1收入也是增長的,同比就算扣掉里程碑也實現了雙位數的收入增長,雖然仿製藥集采還是有壓力,但是創新藥拉動的非常明顯。

這裡需要額外講一下,之所以所長說扣掉里程碑付款,因為今年上半年恆瑞收到了來自默克的1.6億歐元首付款(約增厚12.7億人民幣收入),扣掉之後Q2單季度收入同比增速約11.7%。

這個BD項目發生在2023年10月,授權的是PARP1抑制劑HRS-1167以及Cladin 18.2 ADC藥SHR- A1904,最高金額能達到14.15億歐元(目前收到的首付款也就是最高金額的10%多點),不出意外Q3還會收到一筆1.1億美金的GLP-1授權費用,所以Q3恆瑞大機率依然會延續超高增長的趨勢(當下恆瑞合同負債12億多,所長估計裡面就有GLP-1的錢)。

這個GLP-1的BD合作方式非常經典,近期所長參與的一場醫藥論壇里就有某專家專門提到恆瑞的這個BD案例,說值得所有同行去研究、借鑑,因此,所長也就不吝筆墨簡單給大家講講這個案例。

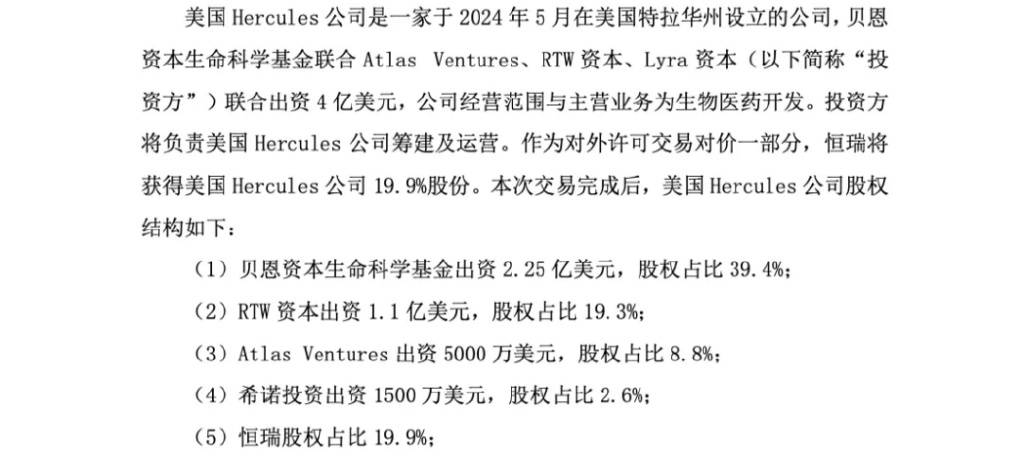

這是今年5月發生的事情,合作方是美國Hercules公司,產品是恆瑞的GLP-1類創新藥組合包,包括HRS-7535、HRS9531以及HRS-4729,首付款1億美元,近期里程碑0.1億美元,未來潛在銷售分成總計約60億美元。

這個對外授權之所以被專家稱為經典且值得所有同行借鑑,核心就在於它不同於以往任何的License out,首先Hercules是一家由美國資本孵化5月份剛剛成立的新公司,其次,恆瑞得到的不僅僅是錢和銷售分成,還有其19.9%的股權,所以恆瑞就成了這家公司的第二大股東,擁有非常大的公司運營話語權。

雖然名字像對外授權,但其實更像是合夥創業,由恆瑞提供產品,各大美國資本提供錢和資源,共同去分GLP-1這塊蛋糕。

當然,GLP-1蛋糕很大(也許說GLP-1大家有點陌生,那所長換個詞,減肥藥,雖然這麼說不嚴謹),因為GLP-1藥不僅僅可以減肥,還有很多功能,但當下最大的市場也確實就在減肥領域。

隔壁諾和諾德近期交出來的2024H1財報又一次亮瞎了資本市場的眼,其降糖用司美格魯肽注射液Ozempic上市多年仍保持36%的高增速,半年營收566.85億丹麥克朗(82.28億美元);口服司美格魯肽片Rybelsus收入109.31億丹麥克朗(15.87億美元),同比增長32%;減肥用司美格魯肽注射液Wegovy創收210.36億丹麥克朗(30.54億美元),同比增長74%。三款產品上半年合計886.52億丹麥克朗,即128.69億美元。

半年近130億美元的成績是個什麼水平呢?就是全球第二大暢銷藥的水平,且與第一大暢銷藥K藥的差距僅有不到15億美元(K藥2024H1的成績是142.17 億美元),不出意外,今年或者最遲明年,諾和諾德的司美就能超越K藥登頂全球藥王,今年全年銷售過250億美元輕輕鬆鬆,換成人民幣那就是1000多億。

一年銷售1000多億人民幣且還在高速增長,而且如果不是產能受限理應增長更快,那資本市場自然會為之瘋狂。當下即便放在全球範圍來看,恆瑞的GLP-1減肥藥/降糖藥都算是進度靠前的(下圖為恆瑞GLP-1系列管線情況)。

資料來源:Wind

所以,海外資本願意以這種方式和恆瑞合作也是情理之中。

02

價值事務所創新藥動力十足

近期,恆瑞公告將員工持股計劃的考核往後推一年,2024-2026年創新藥收入考核分別為130億、165億(+26.9%)、208億(+26%),凸顯出公司對創新藥板塊的十足信心。

相比2020、2021恆瑞全靠PD-1這一款單品打天下,當下的恆瑞創新藥產品布局明顯更均衡,當下已有 14 款自研創新藥、2 款合作引進創新藥在國內獲批上市,今年上半年就有1類創新藥富馬酸泰吉利定獲批上市、氟唑帕利的第3個適應症(用於晚期卵巢癌一線含鉑化療後維持治療)與脯氨酸恆格列凈的第2個適應症(與鹽酸二甲雙胍和磷酸瑞格列汀聯合使用治療2型糖尿病)獲批上市。

目前公司手上前景不錯且處於放量階段的有海曲泊帕、阿得貝利單抗、瑞維魯胺、氟唑帕利這些產品,而IL-17A、JAK1、PCSK9、環孢素A、NOV03即將獲批,URAT、EZH2、HER2 ADC、PD-L1/TGF-β都有望申報,眼光再放長遠一點的話,到2025年,SGLT2/DPP4/二甲雙胍三方、HR20013化療止吐、法米替尼已申報也有望獲批,這幾年基本每年都有6-7個創新藥獲批來拉動創新藥板塊的收入。

其中,市場對HER2 ADC的峰值預判的很高,甚至覺得有機會碰到40億,JAK1應該也有做到20億的機會,IL-17A可能有點壓力,但做10個億也不是不可能,總之,恆瑞當下已經上市和即將上市的蠻多產品都挺有看點的。

恆瑞在近期的投資者交流中也講到自己新的創新藥增速迅猛,尤其近年來國產品種剛起步,潛力巨大。例如瑞馬唑這類產品在過去三年內僅覆蓋了大約1200家醫院,未來隨著更多醫院准入,預期將拓展至四千家以上醫院。

在這裡所長也插一嘴,其實這也反映出准入限制是當前制約創新藥發展的重要因素。

此前,國際知名諮詢機構Citeline發布《2024年醫藥研發年度回顧》,評選出全球管線規模TOP25的製藥公司,恆瑞在這裡面排第八,在恆瑞前面的基本都是羅氏、輝瑞這樣的跨國大藥企,國內其他上榜的企業也只有中國生物製藥、復星醫藥、百濟神州、君實生物,不過排名都比較靠後。如果按恆瑞自己披露的172這個數字去排,恆瑞則是全球第三,而如果以自主研發管線數量的視角,恆瑞則位列全球第一,充分說明恆瑞的研發實力。

其中尤其值得關注的是恆瑞的ADC,其ADC平台當前已有12個新型、具有差異化的ADC分子成功獲批臨床,SHR-A1811(HER2-ADC)、SHR-A1921(TROP2-ADC)、SHR-A1904(CLAUDIN18.2-ADC)三款產品進入III期臨床,其餘在研ADC中也有諸多展現出不俗實力。恆瑞在半年報投資者交流中講到,今後一兩年內,公司會重點關注ADC項目,並且對其抱有很大期待(下圖是恆瑞醫藥進入臨床階段的部分ADC管線)。

資料來源:Wind

除ADC外,雙靶也是近些年的熱門領域,有機構在近期的投資者交流中問恆瑞雙抗的布局,恆瑞表示很早之前就開始布局雙靶點領域,並且一直在進行合理機制組合的研究與開發工作,目前在一些知名項目上也有取得一定的進展,例如,今年歐洲腫瘤學會首次公布了SHR1701一線胃癌的數據,並且也正在探索將不同靶點結合形成的雙功能抗體作為發展方向,例如PD-1與VGF、CD47的組合。

另外,在一些公認被視為難以成藥的靶點方面,恆瑞的成果也頗為亮眼。比如已推進至I期臨床的HRS-4642,這是一款針對KRAS G12D靶點的藥物,該靶點一直被視為難以成藥,它的突變在胰腺癌中占比超過40%,在結直腸癌中同樣常見,存在大量滿足臨床需求。

恆瑞管線的好牌其實遠比我們想像的多,此前一直都悶頭做研發,很少BD,也很少同外界交流。尤其BD對於大藥企而言其實相當重要,但恆瑞向來做得不好,可自從江寧軍在2023年初加入恆瑞後,恆瑞這塊業務就立馬變得不一樣,2023全年達成超40億美元的License-out合作,尤其前文提到的同默克的合作成績非常耀眼,而今年5月的一項BD更是讓業內都驚嘆值得學習。

恆瑞的自研能力本就非常強,現在BD軟肋也得以補齊,仿製藥板塊的壓力也基本出清(根據電話會的反饋,未來集采最多20-30億了,影響並不會太大),從這份半年報起,的確可以視作恆瑞新征程的開始。

03

價值事務所最後

雖然現在大家都嚷嚷牛市,但其實從今年到現在,絕大多數企業的表現還是不佳的,更多還是指數在狂拉。但咱們今天說的恆瑞表現還不錯,當然不止恆瑞,整個創新藥板塊最近的表現都還算可圈可點,一方面是歷輪牛市,以科技創新驅動的成長線其實都是最強主線之一,另一方面也是前面實在跌得太慘了,所以引起了不少資金的注意。

話說到這裡,其實就給大家帶來了一個最常見、卻最被忽略、未來確定性非常高的機會,那便是寬基指數。每輪牛市下來,除了少數賭性較強運氣又較好的基金經理,其實絕大多數都跑不贏指數,牛市,甭管個股漲不漲,指數是一定會漲的,而且漲得極好。

而近期,在寬基指數方面,恰好出現了一個非常巨大的機會,即招商基金旗下A500指數ETF(560610),中證A500指數是新「國九條」後發布的第一隻核心寬基指數,這個寬基甚至被市場稱作「國家隊」為自己量身定製的指數,相比傳統的滬深300,中證A500在成長上會更側重一點,更側重布局我國新能源、創新藥、商業航天、國產大飛機、低空經濟等「新質生產力」行業,相應降低了傳統行業銀行、非銀金融等的比重。

所以,從業績上看,中證A500指數營收同比增速高於滬深300和中證800,體現出更強的成長性。

而招商基金旗下A500指數ETF(560610)是首批10隻ETF前十大持有人名單中,唯一被「國家隊」——國新投資有限公司入選的品種,後續或增持。另外,這款ETF在分紅機制的設定方面頗具新意,每季度最後一個交易日ETF相對標的指數的超額收益大於0.01%強制分紅,收益分配的比例不低於超額收益率的80%,這無疑更好地滿足了投資者需求。

而且A500指數ETF(560610)上市當日,發行方招商基金就宣布自購5000萬元,積極布局中證A500相關場外聯接基金與指數增強基金,足見該指數的戰略意義與長期投資價值。

所以,不知道如何參與這輪牛市的朋友,尤其是對新能源、創新藥、商業航天、國產大飛機、低空經濟等「新質生產力」行業感興趣的朋友,不妨跟著國家隊的步伐一起參與招商基金旗下A500指數ETF(560610)。