國金證券股份有限公司楊翼滎,陳屹近期對泰和新材進行研究並發布了研究報告《氨綸運行依然承壓,行業運行承壓》,本報告對泰和新材給出買入評級,當前股價為9.98元。

泰和新材(002254)

10月28日公司發布三季報,前三季度公司實現營業收入29.23億元,同比增長0.43%,歸母凈利潤1.51億元,同比下降45.75%,三季度公司實現營業收入9.71億元,同比增長0.2%;歸母凈利潤0.34億元,同比下降47.01%。

經營分析

三季度氨綸運行依然承壓,行業供給壓力較為明顯。三季度氨綸行業依然表現出明顯的承壓運行,氨綸供給壓力相對較大,產品價格有明顯回落,根據百川數據測算,三季度氨綸40D的銷售均價約為25580元/噸,環比二季度下降6.3%,同比下行約16.8%,氨綸行業的供給相對充分,需求支撐不住使得行業內多數企業仍然處於虧損狀態,從目前的產品運行情況,預計行業還需一定時間才能有有望走出低迷;

三季度芳綸競爭依舊激烈,產能尚未開滿,產品競爭仍有壓力。三季度芳綸的下游需求提振有限,對位芳綸行業產能較多,參與企業數量相對較多,行業競爭有所提升,公司對位芳綸面臨的競爭壓力略有提升;而間位芳綸的行業相對略好,參與企業較少,公司是國內的供給龍頭,價格調整有限。3季度,公司毛利率為14.68%,環比二季度毛利率下行約4個百分點,公司的壓力略有提升。

四大事業群布局,謀求長期發展。公司根據公司自身的發展設立了先進紡織、新能源材料、安全防護和信息技術、化工四大事業群,結合未來的發展需求和公司的優勢進一步拓展產品和發展領域,目前看公司在芳綸塗覆和綠色印染方面仍在持續推進,有望為公司後續發展蓄力。

投資建議

受到氨綸和芳綸行業運行有所承壓的影響,公司的新增產能放量有所放緩,短期內暫不做新的大規模產能建設,因而下調公司的業績預期,下調公司2024年的業績預期72%,預估公司2024-2026年營收為39.47、49.90、62.90億元,歸母凈利潤為2.26、3.19、3.80億元,EPS預測為0.26、0.37、0.44元,公司股票現價對應PE估值為39、28、23倍,維持「買入」評級。

風險提示

芳綸塗覆訂單不及預期;芳綸產銷不達預期;芳綸、氨綸產品價格大幅下落風險。

證券之星數據中心根據近三年發布的研報數據計算,華安證券王強峰研究員團隊對該股研究較為深入,近三年預測準確度均值為77.85%,其預測2024年度歸屬凈利潤為盈利5.05億,根據現價換算的預測PE為17.21。

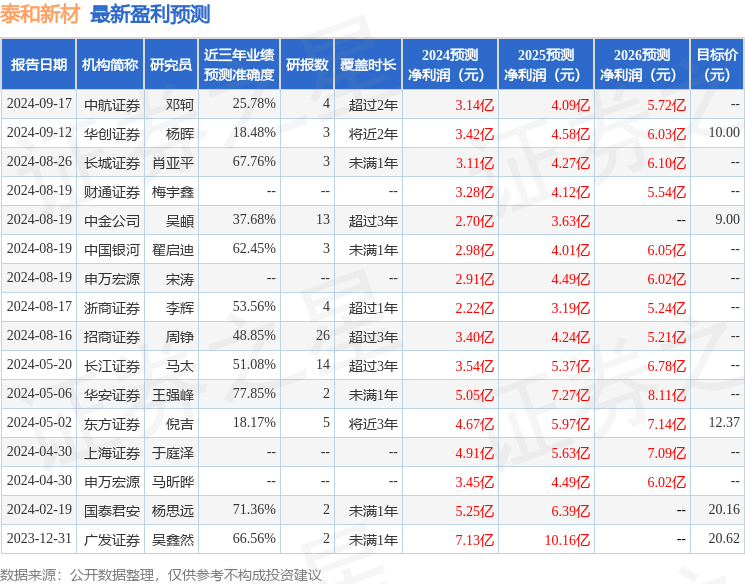

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級4家,增持評級6家;過去90天內機構目標均價為10.0。

以上內容為證券之星據公開信息整理,由智能算法生成,不構成投資建議。

文章來源: https://twgreatdaily.com/cad279a80234c4b76aa653ab412973ea.html