一個觀察:商超里的瓶裝飲用水,重回「1元時代」了。

關注到這個現象,不得不提前一陣子山姆的一款瓶裝飲用水火了——「生仔水」。

彼時,社交媒體上盛傳這款瓶裝飲用水「喝了包生兒子」,因而被部分網友賜名「生仔水」。雖然後期山姆官方出面澄清,但「礦泉水被傳能生兒子被搶脫銷」的話題還是一度衝上熱搜。

圖源:微博截圖

就算被傳得神乎其神,但最後一看這款「弱鹼性天然礦泉水」的價格——22塊8一箱,每箱24瓶,每瓶均價才不到1元。

不只山姆的礦泉水,農夫山泉、景田、娃哈哈等老牌瓶裝水也降到了每瓶1元左右的價格。

前兩年還在高調進入2元時代的瓶裝飲用水市場,怎麼又集體悄悄回到了1元時代?

飲用水重回「一元時代」?

去一趟商超就會發現,傳統老牌瓶裝水產品幾乎都在降價促銷。「最近確實有活動,有些都賣沒貨了。」壹讀走訪的天津華潤萬家超市工作人員表示。

在線下華潤萬家超市,景田飲用天然泉水560ml*12瓶一包,會員價只要10.8元,摺合每瓶0.9元;怡寶純凈水555ml*12瓶一包10.5元,摺合每瓶0.83元;550ml*12瓶一包的農夫山泉飲用天然水只要11.9元,摺合每瓶只需0.99元;550ml*12瓶一包的農夫山泉飲用純凈水甚至賣到9.9元,摺合每瓶只需0.83元。

圖源:壹讀

而線上瓶裝水價格戰同樣激烈。以淘寶為例,在天貓超市,拿下24瓶596ml的娃哈哈純凈水只需要33.3元;在怡寶官方旗艦店,同樣555ml24瓶的大包裝只需要30元;轉個頭走進農夫山泉官方旗艦店裡,拿下兩大包共計24瓶的550ml飲用純凈水只需要21.65元,單瓶價格通通在1.5元以下。

圖源:淘寶截圖

農夫山泉客服表示,暫時沒有接到促銷活動何時截止的通知。也就是說,在未來的一段時間裡,1元左右的均價或許將成為該品牌瓶裝純凈水的常態。

與此同時,這一兩年來,市場上新出現的瓶裝飲用水品牌層出不窮,且也多以1元左右的價格進場。

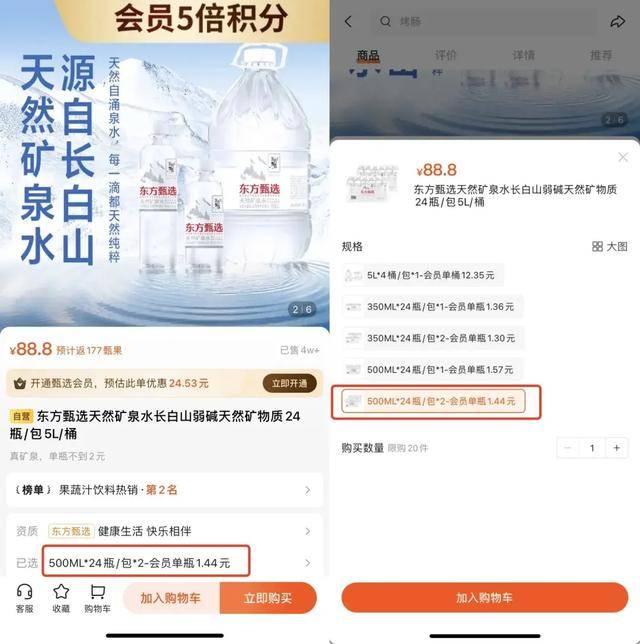

如怡寶新推出的本優飲用天然礦泉水,一包350ml*12瓶只需13.9元,摺合每瓶1.16元;胖東來礦泉水新推出的瓶裝礦泉水,一箱360ml*15瓶僅售17元,單瓶1.2元;東方甄選新推出的500ml瓶裝礦泉水產品,在東方甄選App會員價低至1.44元/瓶。

圖源:美團、胖東來

不僅量販裝如此,單瓶規格售賣的瓶裝水價格也普遍在1元出頭。

555ml的怡寶純凈水、596ml的娃哈哈礦泉水每瓶售價都是1.5元,555ml的怡寶本優飲用天然礦泉水會員價僅為1.29元/瓶。

圖源:壹讀

但僅僅兩年前——2022年,有媒體撰文《誰殺死了1元水?》表示,很難在市場上買到1元水,在市場占有率排前六的廠商中,只有冰露一家還維持著1元/瓶的零售價。

告別1元時代不到幾年,瓶裝水市場發展到今天,為什麼又突然集體降回去了?

首先不得不提到市場整體趨勢的變化。

近兩年,低價與折扣以「吞噬一切」的姿態成為關鍵詞,瓶裝水市場也不例外。

據《2024有意思生活方式報告》統計,今年以來,消費者選擇購買食品飲料的主要考慮因素中,價格因素以49.1%占據第二位,僅次於成分健康(如控糖、減鹽等)。

圖源:《2024有意思生活方式報告》

在審慎消費觀念的影響下,產品價格向下調整或促銷,成了不少品牌業績繼續向上走的動力之一。

另外,日益激烈的市場競爭,也是促成瓶裝飲用水價格直線下降的關鍵原因。

長期以來,瓶裝水市場相對較穩定,據灼識諮詢報告,2023年,在中國包裝飲用水市場,消費者熟知的五大品牌——農夫山泉、怡寶、景田、娃哈哈、康師傅的市場份額依次為23.6%、18.4%、6.1%、5.6%、4.9%,加起來穩穩占據包裝飲用水市場的大半壁江山。尤其是農夫山泉,憑藉23.6%的市場份額穩穩占據行業龍頭地位。

然而,今年頭部品牌之間爆發了一場激烈的「水戰」。怡寶衝刺IPO引發農夫山泉危機感、農夫山泉為應對怡寶擴張推出綠瓶純凈水系列,而據《中國企業家》報道,娃哈哈今年開始快速擴張終端冰櫃數量,並大量鋪貨。

老牌瓶裝水公司打得激烈,新玩家也忍不住想要來分一杯羹。不僅有飲品賽道的老玩家蜜雪冰城、青島啤酒、元氣森林等陸續上線純凈水、礦泉水新品,還有東方甄選、胖東來也紛紛推出瓶裝礦泉水產品,甚至連「醬油一哥」海天品牌也跨界入場,瓶裝飲用水市場可謂熱鬧非凡。

圖源:胖東來、東方甄選、雪王愛喝水、元氣森林、青啤優活家

蛋糕就那麼大,如此激烈的市場競爭下,「價格戰」的爆發也是必然結果。

那麼問題又來了,為什麼各路大佬擠破頭也要去做瓶裝水?

為什麼現在那麼多品牌爭相做水?

找片藍海真心不容易,而瓶裝水市場不僅存量巨大,規模還在持續增長,妥妥的潛力股。

光大證券研報顯示,與已開發國家相比,中國包裝飲用水行業的滲透率仍有提升空間。根據近日華潤飲料遞交的招股書,據灼識諮詢報告,2023年按零售額計的中國即飲軟飲市場規模達9092億元,其中,包裝飲用水是最大的品類,2023年規模已達到2150億元,預計2028年零售額將達到3143億元,復合年增長率為7.9%,是所有即飲軟飲品類中增長較快的品類。

圖源:華潤飲料招股書

肉眼可見的廣泛市場前景下,不少品牌蠢蠢欲動。而如胖東來、東方甄選、元氣森林、青島啤酒等真正把瓶裝水提上規劃的,也有自己的獨特理由。

對青島啤酒等飲料行業巨頭來說,入場瓶裝水不僅能拓展第二增長曲線,也有助於推動品牌形象煥新。就如青島啤酒旗下產品青啤優活,選擇了天然礦泉水這一賽道並打出「高品質解渴」的定位,主推高品質健康賽道,在進一步擴展其「健康飲品」板塊的同時,也為傳統啤酒品牌賦能新。

圖源:青啤優活家

而對胖東來、東方甄選來說,推出自營水產品能夠發揮已有的渠道優勢,擴大品牌影響力。

據中國連鎖經營協會發布的《2023中國連鎖TOP100》榜單顯示,截至2023年,胖東來雖然僅有13家線下門店,卻創造出107億元的銷售額,今年五一假期,胖東來天使城、時代廣場、生活廣場3個門店日均客流量31萬人次,外地遊客占85%以上,商場內幾乎所有商品都是上架即售罄的狀態,被網友稱為超市屆的「6A級景區」。

而東方甄選是抖音排名前三的超級大 IP,「東方甄選自營產品」抖音帳號連續數月GMV破1億元,僅2024下半財年(2023年12月—2024年5月),其自營產品GMV就突破了36億。

圖源:東方甄選官方號

在自有渠道動銷能力有保障、自營品相關數據持續走高的情況下,入場瓶裝水這個超級大單品,不僅能夠繼續提升自營產品銷量,還能擴大品牌影響力。

更何況,占據渠道優勢的渠道商,更能縮減渠道成本。廣東省食品安全保障促進會副會長、中國食品產業分析師朱丹蓬解釋道,自帶銷售渠道的平台,不需要額外的進店費、陳列費、促銷費,也能把人員工資降到最低,因此具有較強的成本優勢,能夠讓自己擁有更加靈活的控價能力。

如之前提到的東方甄選天然礦泉水,日常售價是1.99元,東方甄選App會員購買,價格就能低到1.44元/瓶。針對不同渠道靈活控價,不僅能吸引大量用戶進入App,增強App用戶粘性,還能順利避開瓶裝水市場中主流的2元激烈競爭價位,開闢1元左右新賽道。

圖源:東方甄選App

據東方甄選App顯示,該產品已售出4w+件,位列果蔬汁飲料熱銷榜第2名。

幾家歡喜幾家愁,同樣是做瓶裝水,元氣森林純凈水僅僅推出不到半年,在各大電商平台已不見蹤影,蜜雪冰城旗下瓶裝水也不知何時悄悄下架。

做水究竟是不是一門好的生意?

做水是門好生意嗎?

評價一門生意好壞,無非是看利潤、成本和發展前景幾個方面。

總體來看,瓶裝水利潤著實可觀。作為瓶裝水兩大巨頭的農夫山泉、華潤的報表上,明晃晃寫出了飲用水產品占總收益比高、毛利率高的特點。

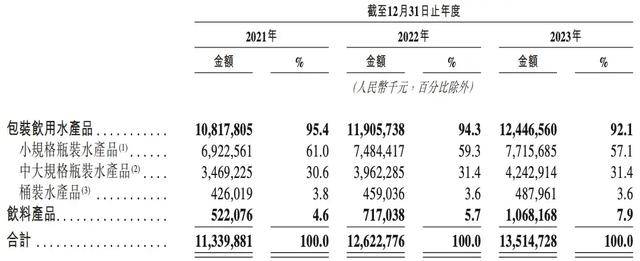

2024年,華潤飲料招股書顯示,2023年包裝飲用水產品收入達124.47億元,占公司總收入比重達92.1%,毛利率為45.6%。

圖源:華潤飲料上市招股說明書

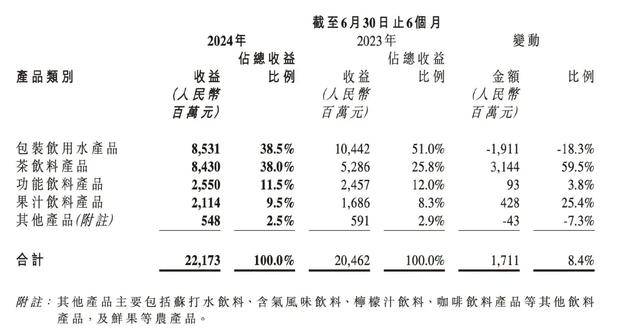

即使是今年備受衝擊的農夫山泉,2024年上半年毛利率也保持在了58.8%,包裝飲用水仍是其中收益主力。

圖源:農夫山泉2024年中期業績公告

具體來看,瓶裝中的成本主要有水、包裝、物流、渠道等。朱丹蓬認為,有規模效應的企業,每瓶瓶裝水的整體成本價在四毛左右,如果壓縮到極致,可以達到三毛多。

一瓶瓶裝飲用水的總成本中,取水所占比例很小,包裝才是大頭。

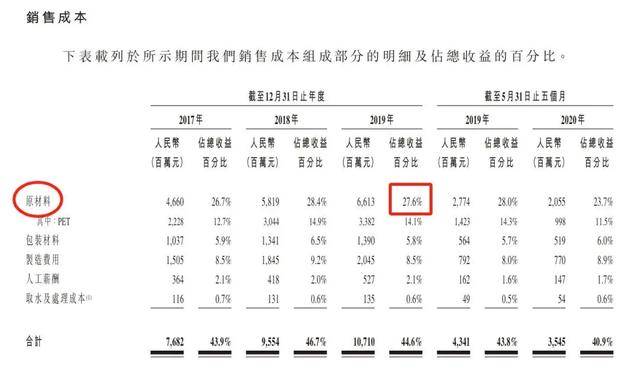

農夫山泉招股書中曾提到,2019 年農夫山泉的銷售成本中,取水及處理成本僅占總收益的 0.6%,而原材料成本占據總收益的27.6%,在所有成本明細中占比最高。這其中,用於製作塑料瓶的 PET材料占到總收益的14.1%。

圖源:農夫山泉招股書

除了生產成本外,銷售成本也是瓶裝水品牌需要考慮的重要支出。據農夫山泉2023年度報告顯示,該品牌2023年銷售及分銷高達92億元,這其中不僅有運輸成本,還包含渠道成本。

圖源:農夫山泉2023年度報告

首先,造完水後,品牌還面臨倉儲、物流等成本的層層加碼。瓶裝飲用水行業素有「500km運輸半徑理論」,即水源地和銷售地之間的半徑距離不能超過500km,否則1~2元的價格很難支撐起高額的運輸和倉儲成本。相比礦泉水對水源地的嚴格要求,純凈水反而是更能靈活取用。中國消費品營銷專家肖竹青告訴壹讀,純凈水可以從江水、湖水、自來水等多渠道採集,再進行處理即可,因此也能大大降低運輸和倉儲成本。

其次,「渠道為王」的道理仍然深深影響著瓶裝水市場。

一方面,瓶裝水品牌在終端投入大量冰櫃和自動售貨機,需要大量維護成本。據肖竹青透露,農夫山泉在全國投放了400多萬個農夫冰櫃和自動售貨機,介面新聞也曾引用專業統計報告表示,2022年可口可樂擁有129萬台、康師傅76.8萬台、統一近40萬台冰櫃300萬以上個終端網點。一般來說,品牌終端網店要求只能銷售該品牌系列產品,以保證產品對用戶的觸達率,而這就涉及大量業務員的工資費用和機器維護費用。

另一方面,品牌也需要把利潤大頭留給經銷商和終端門店,才能保證自己產品的銷售。

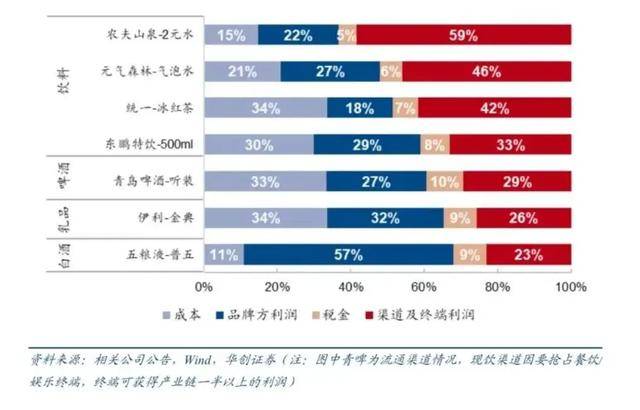

根據華創證券在《中國軟飲料行業深度報告》中的總結,瓶裝水及其他飲料在品類間往往差異較小,故企業往往給予渠道更高利潤以強化渠道推力。如農夫山泉2元瓶裝水,品牌方利潤僅占22%,而渠道及終端利潤高達59%。

圖源:華創證券《中國軟飲料行業深度報告》

而定價1元左右的瓶裝水,顯然拉低了銷售渠道上各個環節的利潤,尤其是經過多重經銷商層層疊加的線下經銷渠道和受過去二十年房地產價格和租金暴漲影響營業成本飆升的小超市、小賣部和餐飲店。這就導致瓶裝水很難在線下渠道流通起來。

河南一位資深經銷商告訴壹讀,9.9元12瓶這種促銷價格他們「根本拿不出來,甚至都沒見過」,因為完全賺不到錢。黑龍江一位超市老闆也告訴壹讀,1元瓶裝水都是廠家免費贈送的,就算這樣也不願意賣,因為「會影響2元水的銷售,拉低整體利潤」。

矛盾的是,當前競爭激烈的市場環境下,如果新入場的品牌想在純凈水賽道分一杯羹,就不得不參與這場價格戰。但參與價格戰也意味著沒有辦法給予終端渠道足夠的利潤,由此將喪失大量終端,並很難獲得長期穩定的立足之地。

因此,儘管純凈水市場廣闊誘人,不少新入局品牌還是選擇了更容易打出產品差異化優勢、價格競爭不那麼激烈、利潤率也更高的礦泉水賽道。這樣一來,走自產自銷模式的品牌可以給自己留足定價空間,通過分銷商體系銷售的品牌可以給終端環節留足利潤空間。

跳出瓶裝水市場,品牌集體降價促銷並非個例。咖啡6塊6、漢堡9塊9,前幾年社區團購市場的各種超低補貼價……降本增效、讓利消費者是好事,但大浪淘沙下,只有品質高、服務好、真正滿足消費者需要的品牌,才能穩站潮頭。

參考文獻

[1] 鄭州晚報(2024年06月),第46位,胖東來首次上榜「百強」!

[2] 中國連鎖經營協會(2024年06月),《2023中國連鎖TOP100》榜單

[3] 東方甄選官方號(2024年06月),首次產品發布會!東方甄選自營產品抖音銷量突破1億單,半年GMV同比增長超108%

[4] 農夫山泉(2024年08月),2024年中期業績公告

[5] 農夫山泉,2023年度報告

[6] 農夫山泉(2020年),農夫山泉招股書

[7] 華創證券(2021年),中國軟飲料行業深度報告

[8]介面新聞(2024年9月),宗馥莉打響娃哈哈渠道變革第一槍

作者:章南