太平洋證券股份有限公司郭夢婕,肖依琳近期對東鵬飲料進行研究並發布了研究報告《東鵬飲料:百億後乘勢進擊,平台化公司雛形已現》,本報告對東鵬飲料給出買入評級,認為其目標價位為263.00元,當前股價為220.0元,預期上漲幅度為19.55%。

東鵬飲料(605499)

報告摘要

能量飲料兼具高粘性與高景氣度,健康訴求及工作效率要求的提升帶來消費人群及場景擴容。中國軟飲料行業自2013年後進入平穩增長階段,2013-2023年銷量CAGR為3.2%,但其中不乏結構化機會頻出,能量飲料、運動飲料成為近十年其銷量增長最快的兩大子賽道,2013-2023年銷量CAGR分別為14.0%、7.5%。對標海外來看,美、日兩國軟飲料均已邁入存量競爭階段,但能量飲料在兩國均為銷量增長領先的品類,2013-2023年美國、日本能量飲料銷量CAGR分別為5.5%、4.8%。海內外能量飲料的擴容均伴隨著社會節奏的加快,帶來對健康功能性訴求以及工作效率要求的提升,中國能量飲料的消費人群以及消費場景也有望在此因素推動下實現快速擴容。2023年中國能量飲料行業規模為575億元,對標海外來看未來行業或將擴容為千億市場。

龍頭內部桎梏難得破解,後來者中東鵬飲料勢能最強。中國能量飲料行業呈現一超多強格局,「一超」紅牛由於內部商標官司事件影響,給到第二梯隊突圍的絕佳機會,2023年紅牛品牌市占率為31.0%,相比2016年下降29.0pct。後來者以東鵬飲料為代表,2023年東鵬飲料市占率提升至24.7%,相比2016年提升16.1pct。東鵬飲料成為增長勢頭最強的能量飲料品牌,離不開內部前瞻、聚焦的戰略布局以及高效的管理執行能力。渠道端,公司已搭建完善的郵差商體系,前瞻性布局數字化體系賦能渠道管理,全國化擴張勢頭強勁。產品端,高性價比定位、包裝細節精妙把控,與龍頭差異化區分,成功打造百億體量大單品,持續投入全國化供應鏈布局,規模效應不斷提升。品牌端,作為能量飲料中鮮有重視品牌建設投入的企業,掌握行之有效的營銷方法論,成為擁有大眾知名度的民族能量飲料品牌。2023年公司東鵬特飲收入體量突破百億,擁有2981家經銷商、超7萬家郵差商以及330多萬家有效終端網點,2017-2023年公司收入CAGR為23%,經銷商數量以及終端網點數量CAGR為25%/36%,增長勢頭強勁。

後百億階段如何看?主業有望通過全國化擴張及人群拓展突破200億大關,新品類延伸、向平台化公司邁進。1)東鵬特飲:大單品目前正處於全國化快速擴張階段,對於未來大單品空間我們採取了兩種方式進行測算,方法一:對標廣東單點產出以及網點滲透率來測算,未來公司大單品空間可達到155-245億元。方法二:基於白領、考學人群、新藍領人群數量增加以及藍領人群消費量逐步提升的共同推動下,未來公司大單品空間可達到166-227億元區間。2)第二成長曲線:借鑑美國能量飲料龍頭Monster經驗,持續品類創新、維持年輕化品牌形象是龍頭成功實現差異化突圍的主因。公司布局「1+6」多品類戰略,逐步向平台化、年輕化公司轉型,目前公司電解質水單品「補水啦」快速起勢,搶先占據高景氣賽道高點,預計2024年公司「補水啦」收入有望突破10億體量。電解質水滿足日常解渴補水、運動後維持體驗平衡的功效需求,具備高粘性消費基因。對標美國、日本來看,包含電解質水在內的運動飲料人均消費量均是能量飲料的1倍及以上體量,中國滲透率提升空間十足。同時,公司緊抓行業發展風向推出無糖茶、即飲咖啡等品類,並推出油柑汁、椰子汁等新品布局餐飲渠道,平台化公司初具雛形。

如何理解公司高估值定價?參考海外,Monster在美國的市場份額由2000年的5%提升至2023年的44%,依靠高性價比、藉助可口可樂的強渠道推力實現差異化突圍,超過紅牛成為行業第一。2012-2022年Monster收入、利潤CAGR分別為12%、13%,估值中樞穩定在35-40X,收入及凈利率提升最快的階段PE突破60X。再看海外,2023年飲料傳統龍頭可口可樂收入、利潤體量達到457.5/107.0億美元,2013-2023年CAGR分別為-0.2%/+2.2%,當飲料龍頭邁入穩態增長後估值中樞穩定在20-25X。因此我們判斷,對標海外來看東鵬尚處於全國化擴張、平台化未成型的階段,未來成長潛力十足,有望享受更高估值溢價。

盈利預測:我們預計2024-2026年實現收入158/200/248億元,同比增長40%/27%/24%,實現利潤30/39/50億元,同比增長49.2%/29.6%/27.7%,對應PE為38/29/23X。我們按照2024年業績給45倍PE,一年目標價263元,維持「買入」評級。

風險提示:食品安全風險;行業競爭加劇;原材料成本上漲風險;新品推廣不及預期;網點開拓不及預期。

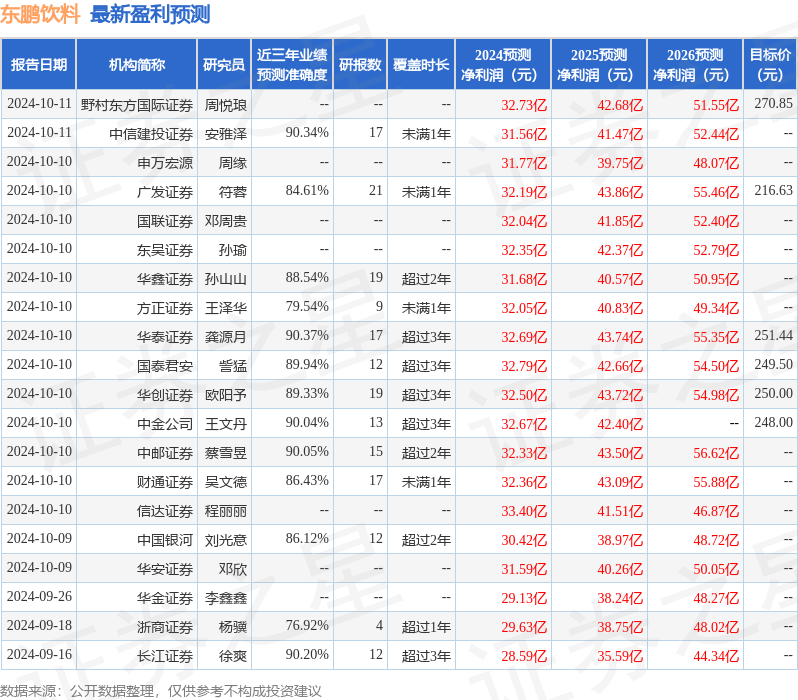

證券之星數據中心根據近三年發布的研報數據計算,華泰證券龔源月研究員團隊對該股研究較為深入,近三年預測準確度均值高達90.37%,其預測2024年度歸屬凈利潤為盈利32.69億,根據現價換算的預測PE為34.98。

最新盈利預測明細如下:

該股最近90天內共有39家機構給出評級,買入評級31家,增持評級8家;過去90天內機構目標均價為231.69。

以上內容為證券之星據公開信息整理,由智能算法生成,不構成投資建議。