民生證券股份有限公司近期對思瑞浦進行研究並發布了研究報告《2024年三季報點評:盈利能力持續改善,新產品逐步放量》,本報告對思瑞浦給出買入評級,當前股價為104.64元。

思瑞浦(688536)

事件:2024年10月29日晚,思瑞浦發布2024年三季報,2024年前三季度,公司實現收入8.48億元,同比增長4.31%,實現歸母凈利潤-0.99億元,實現扣非歸母凈利潤-1.69億元。對應3Q24單季度,公司實現收入3.42億元,同比增長69.76%,環比增長11.37%,實現歸母凈利潤-0.33億元,實現扣非歸母凈利潤-0.56億元。

新產品逐步放量,盈利能力持續改善。2024年前三季度,受益於汽車、新能源、伺服器、光模塊等細分市場需求的增長及信號鏈和電源管理晶片新產品的逐步放量,公司營收穩步增長。2024年前三季度公司信號鏈晶片產品實現收入7.1億元,同比增長9.37%;電源管理晶片產品實現收入1.38億元,同比下降13.91%。2024年第三季度,公司信號鏈晶片產品實現收入2.91億元,同比增長73.25%;電源管理晶片產品實現收入0.5億元,同比增長51.1%。盈利能力方面,2024年第三季度公司綜合毛利率為51.6%,同比提升1.58pct,環比提升3.32pct。

完成創芯微100%股權收購,信號鏈、電源管理等新品持續推出。截至2024年三季度末,公司已完成創芯微100%股權的資產過戶事宜,創芯微已成為公司全資子公司。後續公司將持續聚焦模擬和數模混合產品線的經營,穩步推進與創芯微之間的業務融合,不斷提升市場競爭力及影響力。新產品方面,公司2024年以來不斷推出新產品:信號鏈晶片方面,公司推出在國內BCD技術平台上採用創新的電容採集架構研發的全新電流傳感放大器、高PSRR高帶寬高壓的運算放大器系列及全新精密電阻陣列等多項線性產品;全新16通道高精度ADC、支持I2C接口的12位8通道SAR ADC等多項轉換器產品;高速模擬開關、高速CAN收發器系列等多項接口產品。電源管理晶片方面,公司推出兼容IEEE802.3af的高集成度、有源鉗位反激PoE PD單晶片解決方案及全新高壓Buck系列產品等多相DCDC產品;推出工規和車規級增強型隔離驅動;推出工規和車規級推挽式以及ISO Buck隔離電源;推出多路低邊驅動等多項開關型電源穩壓器;推出性能達到國際先進水平的電壓基準晶片等。同時,公司面向數字電源、逆變、儲能、電機驅動方向的TPS32混合信號MCU系列產品已推出送樣;車規級晶片截至Q2末已有160餘款。

投資建議:我們預計公司2024/25/26年歸母凈利潤分別為-0.53/1.75/4.13億元,2025-2026年對應現價PE分別為79/34倍,公司當下業績已逐步迎來拐點,長期來看,憑藉公司在新能源汽車、泛能源領域卡位布局,成長可期。維持「推薦」評級。

風險提示:產品研發疊代不足的風險;下游需求不及預期的風險;市場競爭風險;存貨減值風險。

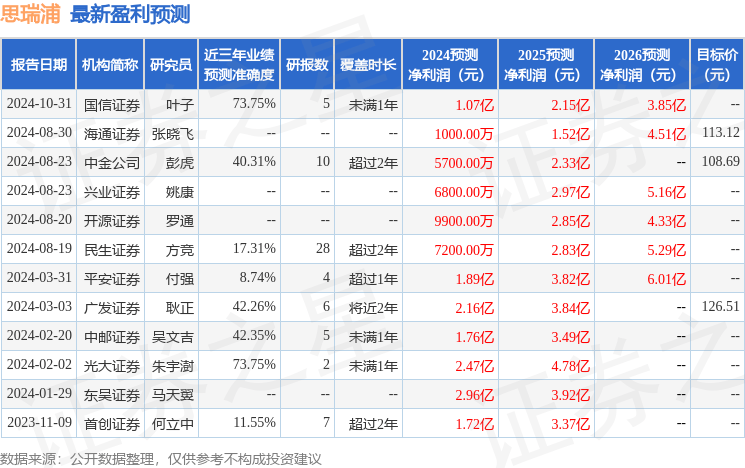

證券之星數據中心根據近三年發布的研報數據計算,國信證券葉子研究員團隊對該股研究較為深入,近三年預測準確度均值為73.75%,其預測2024年度歸屬凈利潤為盈利1.07億,根據現價換算的預測PE為129.19。

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級6家,增持評級1家;過去90天內機構目標均價為114.54。

以上內容為證券之星據公開信息整理,由智能算法生成,不構成投資建議。

文章來源: https://twgreatdaily.com/4cbefbaa44222a97894a3de8fb2c0b72.html