民生證券股份有限公司方競,張文雨近期對甬矽電子進行研究並發布了研究報告《2024年三季報點評:行業復甦趨勢明朗,業務拓展升級穩步推進》,本報告對甬矽電子給出買入評級,當前股價為22.77元。

甬矽電子(688362)

事件:10月28日,甬矽電子發布2024年三季報,2024年前三季度公司實現營收25.52億元,同比增長56.43%,歸母凈利潤0.42億元,同比扭虧。

行業復甦同產能升級帶動營收高增,折舊上行帶來利潤短期承壓。24Q3單季度,公司實現營收9.22億元,同比增長42.22%,環比增長2.1%。增長主要來自行業景氣回升,下游需求復甦帶動公司產能利用率提升。此外,公司新客戶持續拓展,部分新產品線的產能爬坡帶來增量。利潤方面,24Q3公司實現毛利率16.54%,同比減少0.38pct,環比減少4.52pct,歸母凈利潤0.3億元,同比扭虧,環比下降37.5%,利潤端的環比下滑主要來自固定資產投資持續帶來較高折舊壓力。

持續完善產品線布局,促進客戶群體拓展。今年來,公司積極推動二期項目建設,擴大公司產能規模,提升對現有客戶的服務能力;同時,根據目前市場情況和公司戰略,公司積極布局先進封裝和汽車電子領域,積極布局包括Bumping、CP、晶圓級封裝、FC-BGA、汽車電子等新的產品線,持續推動相關技術人才引進和技術攻關,提升自身產品布局和客戶服務能力。公司積極打造的「Bumping+CP+FC+FT」的一站式交付能力已經形成,可以有效縮短客戶從晶圓裸片到成品晶片的交付時間及提升品質控制能力等,量產規模穩步爬升,貢獻了新的營收增長點。客戶群及應用領域方面,公司在汽車電子領域的產品在智能座艙、車載MCU、圖像處理晶片等多個領域通過了終端車廠及Tier1廠商的認證;在射頻通信領域,公司應用於5G射頻領域的Pamid模組產品實現量產並通過終端客戶認證,已經批量出貨;在客戶群方面,公司在深化原有客戶群合作的基礎上,積極拓展包括中國台灣地區頭部客戶在內的大客戶群並取得重要突破,為公司後續發展奠定良好的基礎。

布局先進封裝,提升核心競爭力。公司還通過實施Bumping項目掌握的RDL及凸點加工能力,積極布局扇出式封裝(Fan-out)及2.5D/3D封裝工藝,可用於SOC、CPU、人工智慧的GPU晶片等產品封裝,持續提升自身技術水平和客戶服務能力。

投資建議:預計公司2024年-2026年歸母凈利潤分別為1.04/2.88/4.93億元,對應現價PE分別為89/32/19倍。行業景氣穩步回暖的同時,公司持續加強先進封裝技術布局,新產品的導入有望為公司帶來長期的成長性,維持「推薦」評級。

風險提示:下游景氣復甦不及預期;產品研發不及預期;產能爬坡不及預期;行業競爭加劇。

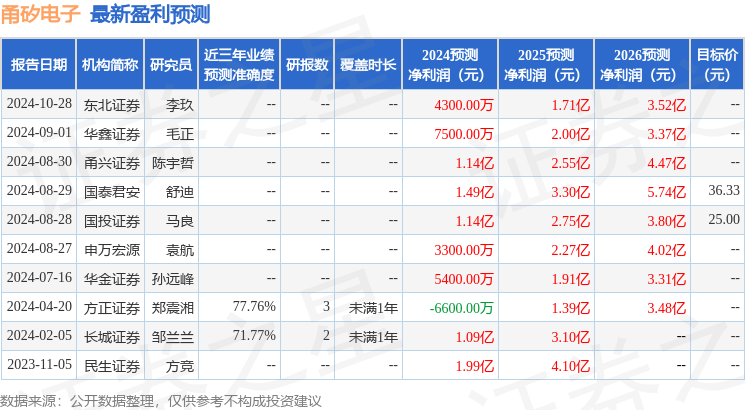

證券之星數據中心根據近三年發布的研報數據計算,方正證券鄭震湘研究員團隊對該股研究較為深入,近三年預測準確度均值為77.76%,其預測2024年度歸屬凈利潤為虧損6600萬。

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級5家,增持評級2家;過去90天內機構目標均價為30.67。

以上內容為證券之星據公開信息整理,由智能算法生成,不構成投資建議。

文章來源: https://twgreatdaily.com/266e62a4f984d874a713f91a97b1ae5a.html