今年三季度以來,光伏玻璃價格快速下跌,企業利潤受到嚴重擠壓,光伏玻璃龍頭福萊特(601865.SH)也未能倖免。2024年三季報顯示,福萊特今年前三季度營收、凈利潤自上市後首次雙雙出現負增長,其第三季度更是首現單季度虧損,拖累了整體業績。雖然福萊特已採取減產措施應對行業寒冬,但四季度仍面臨挑戰。

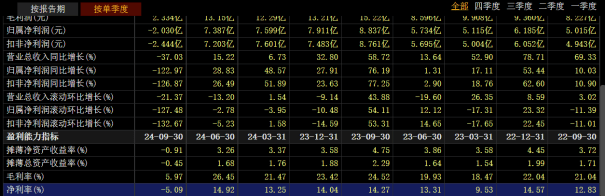

今年前三季度,福萊特實現營業收入146.04億元,同比下降8.06%;對應歸母凈利潤12.96億元,同比下降34.18%。

資料顯示,福萊特是目前國內領先的玻璃製造企業,主營業務為光伏玻璃、浮法玻璃、工程玻璃和家居玻璃的研發、生產和銷售,以及玻璃用石英礦的開採和銷售。其中,光伏玻璃是公司最主要的產品,2021-2023年光伏玻璃的收入占比分別為82.11%、88.49%和91.42%,今年上半年的收入占比達90.31%。

光伏玻璃作為組件的必備輔材,隨著過去幾年需求的高速增長,其擴產動力在2022年達到頂峰,並且主要的項目已於2022年點火落地,從2023年開始整體增速有所放緩。但是,今年上半年的產能仍然成持續增加態勢,光伏玻璃的新投產窯爐日熔化量超過了1.7萬噸。

證券之星了解到,由於光伏供應端在競爭加劇下產能增長大於需求,引發了產業鏈價格的非理性下跌。光伏玻璃方面,今年1月初,2.0mm和3.2mm的鍍膜光伏板玻璃價格分別為17元/㎡和26元/㎡,其價格在四月和五月略有反彈之後急轉直下。

根據集邦新能源10月29日發布的最新光伏產業鏈價格,2.0mm鍍膜光伏板玻璃價格從6月中旬的18.5元/㎡跌至目前的12.5元/㎡,3.2mm鍍膜光伏板玻璃相應從26.5元/㎡跌至目前的21.5元/㎡,跌幅分別為32.43%、18.86%。

東吳證券(601555.SH)研報指出,2024年Q1-Q3公司光伏玻璃銷量約10-11億平(2.0mm口徑,下同),其中Q3銷量3-3.5億平,環比基本持平。我們測算Q3均價10-12元/平(不含稅),環比下降3-5元,主要是6月以來組件排產下降,玻璃庫存增加,致使價格速降,大部分企業陷入虧損。

證券之星注意到,供需錯配導致價格下跌,目前福萊特最大的掣肘是利潤率不夠理想,導致盈利能力走低。截至第三季度,福萊特的綜合毛利率為19.02%,較去年同期減少了2.21個百分點。值得一提的是,其第一、二季度的毛利率均同比有所增長,第三季度的毛利率則下滑顯著,當期綜合毛利率為5.97%,同環比分別下滑18.55個百分點、20.48個百分點。對應凈利率則跌至-5.09%,同環比均由正轉負。

此外,第三季度的營業總收入為39.08億元,同比下滑37.03%,但同期營業總成本為41.34億元,趕超收入所得。在盈利能力大幅削弱及成本管控薄弱的雙重影響下,福萊特第三季度錄得虧損。數據顯示,其第三季度實現歸母凈利潤-2.03億元,同比下滑122.97%;同期扣非後凈利潤-2.35億元,同比下滑126.87%。對比之下,在第一、二季度,福萊特均實現了營收及歸母凈利潤的同比增長。

產品價格低位、盈利承壓背景下,福萊特對老舊窯爐產線進行減產。根據東吳證券研報,截至2024年9月底,公司總產能為23000噸/日,其中2600噸已冷修,冷修+堵窯口約產能的20%,當前公司庫存為25天左右,後續冷修和剩餘產能點火時間視行業供需變化再定。

7月以來,光伏玻璃行業通過擴大冷修規模、聯合封窯口減產、推遲新窯爐投產等方式降低供給。就本次光伏玻璃的減產計劃,福萊特內部工作人員9月初向媒體表示,目前行業供給和庫存都處於年內較高水平,7月底至今,公司及行業都有部分窯爐進入冷修階段。後續具體採用什麼方式減產,公司還沒有確定下來。

證券之星注意到,前期的擴產積存了大量存貨。截至第三季度,福萊特存貨餘額高達21.68億元,同比增長22.05%,處在歷史同期最高位。與此同時,居高不下的存貨也引發了巨額資產減值,公司前三季度的資產減值損失高達2.06億元,同比大增1252.87%。

卓創資訊分析指出,四季度來看,需求或有階段性好轉,但鑒於幅度有限,加之各環節成品庫存較高,供需關係難有明顯好轉。在業內人士看來,今年的光伏玻璃市場很難如期迎來「傳統旺季」。往年四季度,在補貼的情況下,存在年底「搶裝」的情況,但今年「搶裝」的可能性不高,光伏玻璃價格也較難像往年一樣提漲。(本文首發證券之星,作者|陸雯燕)