可以保單分拆的保誠「雋富」多元貨幣計劃,還有轉換保單隱藏功能

可以保單分拆的保誠儲蓄型保險計劃:香港保誠「雋富」多元貨幣計劃

保誠「雋富」多元貨幣計劃亮點一覽:

1、6種保單貨幣:人民幣、美元、港元、英鎊、澳元、加元。第3個保單周年日後可無限次轉換保單貨幣,每年可行使1次;

2、開枝散葉選項:可不斷分拆保單。

第5個保單周年日起,每年可行使1次。配合更換保單持有人和受保人,保單可分配給多位摯愛;配合貨幣轉換選項,財富可以分配至多種貨幣;

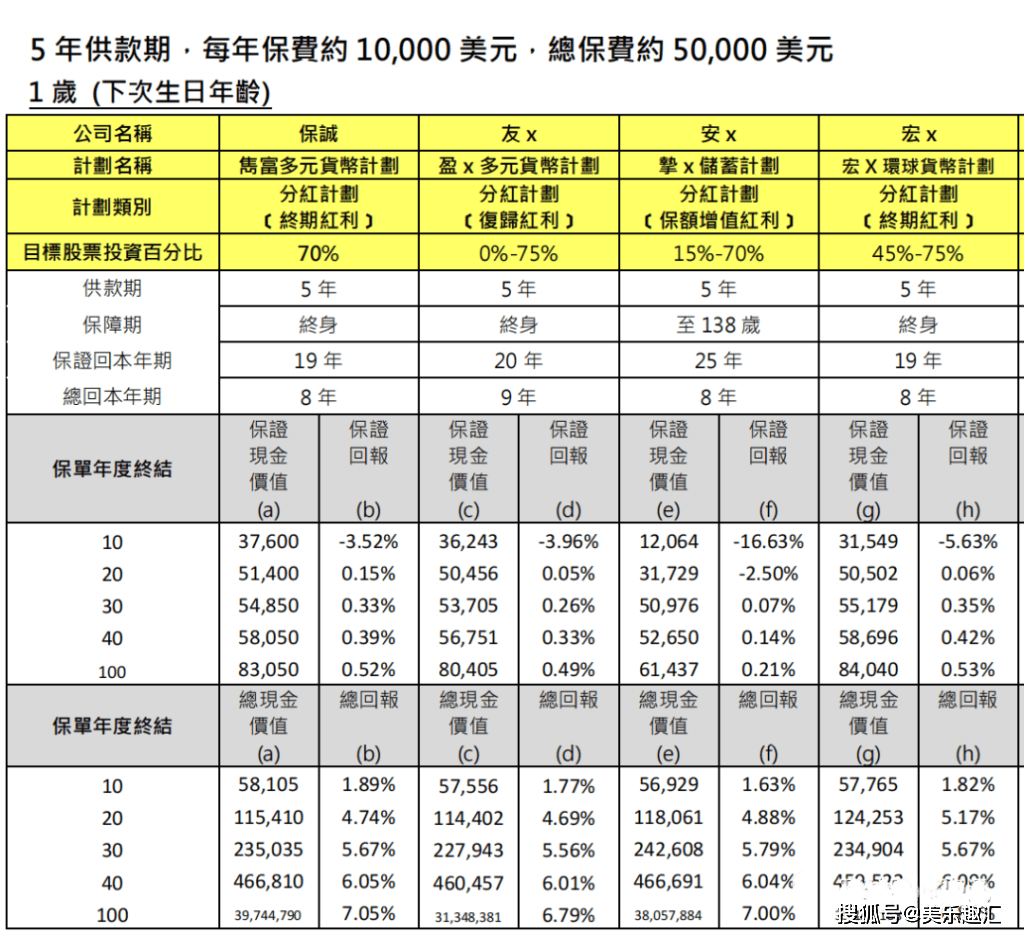

3、高保證/潛在回報:保證回報較高,長期預期收益達7.05%,市場領先(PS:保誠的計劃屬於英式分紅,比較保守,目前計劃達標率為94%左右);

4、紅利鎖定選項:第10個保單周年即可鎖定紅利,保單靈活性較強,實實在在鎖住已得收益,讓客戶更安心;

5、財富世代相傳:無限次更改受保人、後備受保人、身故賠償支付安排,確保財富永續流傳。

接下來我們來詳細分解下該產品的亮點

6種保單貨幣選擇,配合人生需要

6種貨幣:人民幣、美元、港元、英鎊、加元、澳元。轉換時間:第3個保單周年日後,每個保單周年日前30天內提出申請。轉換次數:每個保單年度可轉換1次,不設總轉換次數上限,可無限次轉換。

貨幣種類越多越好,但並不是最主要的優勢,多數人到港澳投保通常選擇美元計價的保單。目前友邦有9種(多了澳門元、歐元、新加坡元),安盛有9種(多了澳門元、歐元、新加坡元),萬通有8種(多了新加坡元和歐元)。

開枝散葉選項,可不斷分拆保單

第5個保單周年日起,可不斷分拆保單,每年可拆一次,保單靈活性更強。

分拆後的保單:

- 通過轉換保單持有人和受保人,可以把一張單靈活分配給多位摯愛;

- 通過貨幣轉換選項,可以把財富分配到多種貨幣,配合人生需要,也實現分散投資的效果;

港澳保險的多元貨幣計劃,各家保司在貨幣轉換功能上不斷創新,不斷提升保單靈活性。友邦和萬通支持保單貨幣全部轉換安盛首創了保單貨幣的部分轉換,每年可把保單的部分轉換至另一種貨幣的保單(每年可把1張單拆為2張單,且新保單貨幣不可與原保單貨幣相同),理論上可以拆成無限張單。

保誠再次提升保單靈活性,不需要貨幣轉換,可以直接拆分保單(例如1張美元單拆成3張美元單),而且拆分保單不限數量(每年可把1張單拆為N張單),拆分後還可結合貨幣轉換選項切換貨幣,靈活性更強!

安盛摯匯對部分貨幣轉換的解釋:

舉例,如何把1張美元單,拆為50%美元、30%人民幣、20%英鎊的3張單?

安盛摯匯:第3個保單周年日,通過「部分轉換貨幣」把50%轉為人民幣;第4個保單周年日,再把人民幣單的20%轉為英鎊。

保誠雋富:第5個保單周年日,通過「開枝散葉」功能把1張美元單拆為3張單,占比分別為50%、30%、20%,同時把其中兩張單的貨幣轉換為人民幣和英鎊。

開枝散葉常見問題解答

問 01:申請開枝散葉選項時需要注意什麼?

答:

• 由第5個保單周年日起,於保單周年日之前 30 日內申請及每個保單年度內只可申請一次,將保單無限分拆。

• 申請一經批准便不能撤回或更改

• 於開枝散葉選項後,分拆後的保單之名義金額須不可少於申請時本計劃的最低金額

• 在行使貨幣轉換選項時,客戶必須先清繳未償還之任何貸款及利息。

• 分拆後的保單將不設有冷靜期

問 02:申請開枝散葉選項是否需要收取費用?

答:不需要。

問03:申請開枝散葉選項時,可否同時申請其他選項,如貨幣轉換選項、更換受保人、紅利鎖定選項等?

答:由於分拆保單後,保單持有人、受保人及保單貨幣均維持不變,客戶可同時就分拆後之保單申請其他選項,如貨幣轉換選項、更換受保人、紅利鎖定選項,公司會於保單分拆後立刻處理,以滿足客戶的理財需要。

問 04:陳太 (保單持有人) 購買一份 EGC 保單給予她的女兒 (受保人)。5 年後,她的女兒仍未滿 18歲,陳太可否透過開枝散葉選項,將原有保單分拆為兩份保單?

答:可以的。分拆保單後,這兩份分拆保單的保單持有人及受保人將維持不變,即陳太為保單持有人,而她的女兒為受保人。

問 05:申請開枝散葉選項可分拆多少份保單?

答:開枝散葉選項可無限分拆保單,惟分拆後的保單之名義金額須不可少於申請時本計劃的最低金額。

問 06:分拆保單後對保單價值有甚麼影響?

答:分拆保單後,原有保單的所有保單價值將按名義金額比例分配至各分拆保單。

問 07:客戶可在鎖定紅利後行使開枝散葉選項嗎?鎖定紅利金額如何分配至分拆保單?

答:客戶可在行使紅利鎖定選項後行使開枝散葉選項。鎖定紅利戶口的金額將按名義金額比例分配至各分拆保單。

問 08:承接上題,該分拆保單可行使開枝散葉選項嗎?若可以,如何計算鎖定總百分比 50%之上限?

答:行使開枝散葉選項後,鎖定總百分比將轉至分拆保單。

假設原有保單的鎖定總百分比為 30%及後分拆為 3 份保單。鎖定紅利戶口的金額將按名義金額比例分配該 3 份分拆保單。當行使開枝散葉選項後,該 3 份分拆保單的鎖定總百分比分別為 30%。換言之,將來該 3 份分拆保單行使開枝散葉選項時,其鎖定百分比最多只可達 20%。

問 09:開枝散葉選項是否只可在香港境內申請嗎?

答:不是的。

高潛在回報,長線儲蓄兼備

「雋富」在「雋升II」的基礎上,提升了預期回報。紅利結構也有所變化,「雋升」包含保證現金價值+歸原紅利+特別紅利,而「雋富II」的儲蓄增長來自保證現金價值+終期紅利。

「雋富」有2種繳付期,分別是3年繳和5年繳,各種貨幣回報如下:

紅利鎖定選項

第10個保單周年日起,可鎖定非保證終期紅利。每年可申請鎖定一次,每次鎖定百分比為10%-50%,總鎖定百分比上限50%。

紅利鎖定時間較早,第10個保單周年日即可,與安盛摯匯(第10個保單周年日)相同,比友邦盈御(第15個保單周年日)、萬通富饒傳承3(第15個保單周年日)要早。紅利鎖定的總上限,保誠「雋富」為50%、安盛摯匯無總上限,友邦盈御無總上限、萬通富饒傳承3總上限60%。

財富傳承

無限次更換受保人:從第1個保單周年日起,可無限次更換受保人,保障年期為新受保人的終身,把保單的價值和保障傳承後代。

後備受保人:可選擇一位摯愛作為保單的後備受保人,當受保人不幸身故,後備受保人接任成為受保人,保單繼續增值。也可無限次委任、更換或移除後備受保人。

開枝散葉選項,按照意願分配財產:第5個保單周年日起,可通過開枝散葉選項把保單拆成N份,然後贈送給摯愛,世代相傳。

不同身故賠償支付安排:有3種方式供選擇(一筆過、分期領取、綜合一筆過和分期支付兩種方式),比友邦盈御、安盛摯匯等多一種方式。

產品基本信息

舉例說明

35歲的Mike剛成為一對雙胞胎的父親,為了給太太和孩子更好、更穩定的未來,投保5年供款年期的雋富多元貨幣計劃,目標是為子女建立教育基金、規劃自己的退休生活和策劃傳承。

如何用保誠「雋富」配合人生規劃:

教育金規劃:孩子0歲時投保「雋富」,孩子18歲上大學時領取教育金;

財富分配&養老金:孩子事業發展或結婚時,把保單通過開枝散葉選項拆分為3份,1份送大女兒,1份送給小女兒,還有一份留給自己作為養老儲備;

財富傳承:任一張保單,可通過更換受保人和轉移保單持有權,把保單傳承給第三代,繼承家族財富,開枝散葉!

總結:

保誠「雋富」在「雋升」的基礎上提升了潛在回報、提供了6種貨幣選擇、特別優化了貨幣轉換功能,推出「開枝散葉選項」,一張單可拆成N張單。

家族繁衍開枝散葉、財通四海永續富裕!

隱藏功能,非直系親屬保單轉換

如果哥哥/姐姐想給弟弟/妹妹購買保單是否可以?可以的!!!

操作如下:

哥哥為保單持有人及最初受保人。

其後哥哥將保單擁有權轉讓至妹妹。

兩年後妹妹 (現有保單持有人) 可申請更換受保人至她自己

EGC 已放寬更換受保人時的要求,現有保單持有人 (即妹妹)與現有受保人 (即她的哥哥) 並不須符合適用於「更換受保人時的可保利益關係」的定義,現有保單持有人 (即妹妹)更換受保人時,只須與擬定之新受保人 (即妹妹自己)符合適用於「更換受保人時的可保利益關係」的定義。因此,是次更換受保人的申請可被接納。

劃重點:保單轉讓持有人後,現有保單受保人與新的保單持有人不需要提供可保證明