股價持續低迷的飛鶴,仍在大手筆購入理財產品,這讓投資者有些坐不住了。

近日,中國飛鶴(下稱「飛鶴」)發布公告稱,公司將認購中信銀行發售的金額為5億元的理財金融產品,預期年收益率為2.95%。

公告發布後,投資者對公司頻繁理財的行為充滿質疑。「又買理財」「為什麼不回購」「確保本金能拿回來嗎」……類似的聲音不斷出現。

iFind數據顯示,今年以來,飛鶴已5次認購金融產品,且產品大多為非保本浮動收益型理財,有虧損的可能。

超55億理財本金未贖回

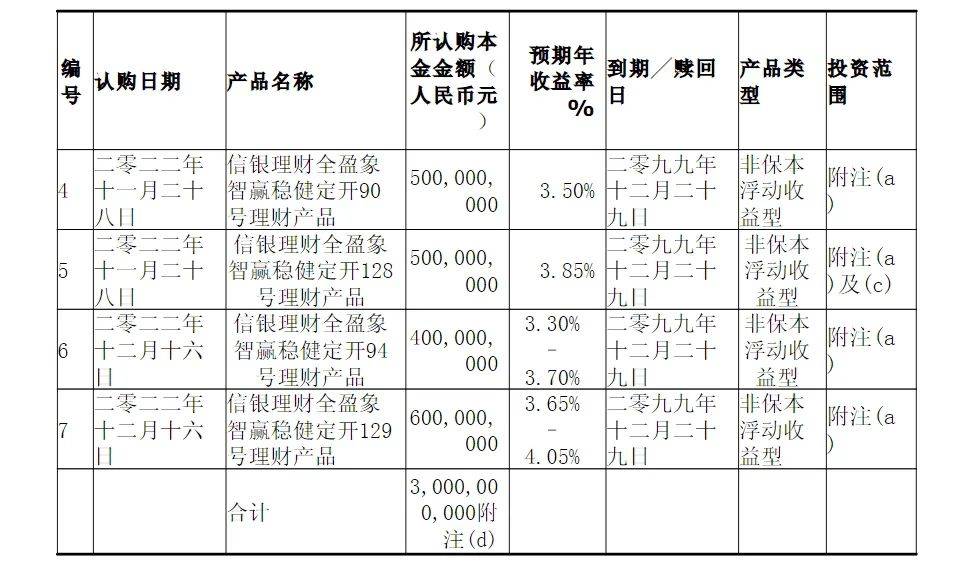

2023年至今,飛鶴已發布了9則認購金融產品的公告。

截至7月25日,飛鶴向中信銀行認購的理財及結構性存款金融產品有29億元本金未贖回。此外,截至6月25日,其向建設銀行認購的理財還有26.25億元本金未贖回。由此計算,飛鶴在外理財的未贖回本金超55億元。

值得注意的是,這其中有27億元是長期理財,公告顯示其到期/贖回日為2099年12月31日。據公司2023年4月19日公告,其以30億元本金認購了中信銀行的理財產品,其中有27億元的資金到期/贖回日為2099年12月29日。

狂買理財的飛鶴似乎並不缺錢。截至2023年底,其現金及現金等價物餘額為74.47億元,資產負債率為27.24%。

另投資者的是,飛鶴正面臨股價低迷的處境,既然有資金買理財產品,為何遲遲不回購以提振市場信心?

5月中旬以來,飛鶴股價持續震盪下行,目前尚未看到明顯的企穩回升跡象,這牽動著萬千股民的心。飛鶴方面曾在今年3月舉辦的業績交流會上表示,如果股價到一定低點,會考慮加大力度回購。

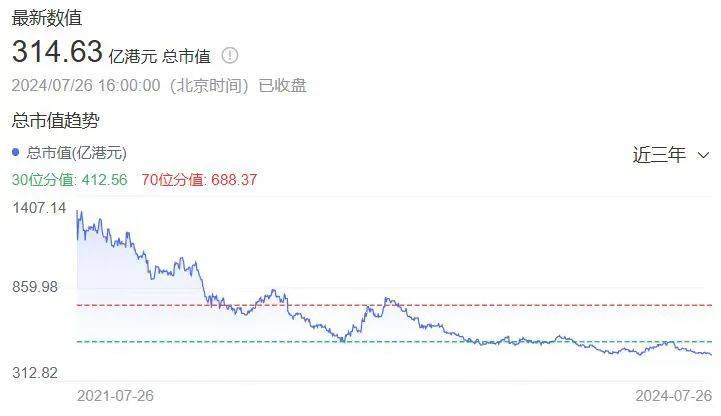

目前,飛鶴股價正值上市以來低位,7月26日收盤價為3.47港元,市值也一路下滑至314.63億港元,與其上市以來2219.93億港元的高位相比,當下市值已蒸發超1905億港元。

iFind數據顯示,2019年—2023年,飛鶴投資回報率分別為31.02%、40.45%、33.7%、20.96%、13.14%,去年首次降至20%以下。

股價走勢也與公司業績存在一定關聯。2023年,飛鶴營收195.3億元,同比下滑8.35%;歸母凈利潤33.9億元,同比下滑31.4%。期內公司經營活動所得的現金流量凈額為41.45億元,較上年的62.79億元下滑約34%。

業績完成率不到六成

227.8億元、213.1億元、195.3億元,這是飛鶴最近三年(2021年—2023年)的營收數據。2021年3月的年度業績會上,飛鶴曾定下2023年要實現350億元營收的目標。由此計算,去年其業績目標完成率不到六成。

出生率下滑是導致飛鶴業績「失約」的重要因素,但並非唯一原因。

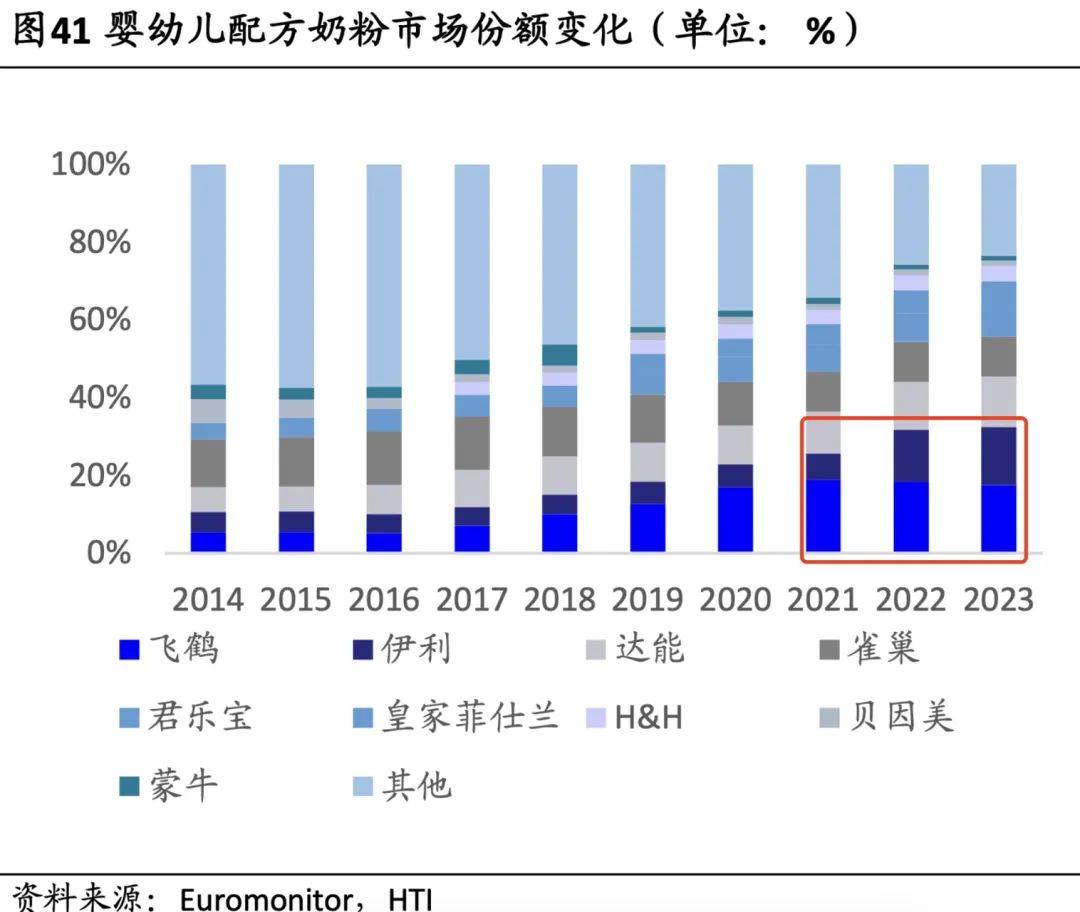

「更適合中國寶寶體質」的飛鶴目前仍是中國嬰幼兒配方奶粉細分市場占有率第一大品牌。但據海通國際證券發布的乳製品報告,最近三年,市占率第二的品牌伊利正在縮短與飛鶴的差距,飛鶴奶粉市占率已連續兩年下滑。

相較於澳優、雅士利、雀巢等其他奶粉廠商,飛鶴公司營收過於依賴嬰兒奶粉業務,該板塊常年占總營收的90%以上。目前公司已推出其他乳製品(包括成人奶粉,液態奶、米粉輔食等)和營養輔食品以優化營收結構,但從營收占比來看,這些產品還未能擔起「第二增長曲線」的重任。

水芙蓉攝

更重要的是,飛鶴奶粉的高端故事似乎越來越難講了。

飛鶴董事長冷友斌曾將產品定位為「最貴奶粉」,以迎合母嬰市場「貴即是好」的消費觀。而從去年財報的銷售費用和存貨周轉天數兩個指標來看,飛鶴沒有以前好賣了。

2023年,公司銷售及經銷開支為67億元,比上年多花了1.5億元,但未帶來營收增長,導致銷售費用率增長至34.35%,創近五年新高。另外據記者統計,飛鶴去年銷售費用率在15家主要上市乳企中位列第一,意味著飛鶴比其他乳企更依賴營銷。

存貨周轉天數飛速上漲是飛鶴遇到的另一大問題。去年,公司存貨從19.94億元上漲至22.58億元;存貨周轉天數上漲至111.43天,而2020年—2022年該指標僅分別為69.4天、79.9天、90.9天。

記者 水芙蓉

編輯 左宇

責任編輯 孫霄

—— / 好文推薦 / ——

- 金融業人士熱議深學黨的二十屆三中全會精神

- LPR、7天逆回購利率同步下調,央行釋放何種信號?

- 李晟醫生去世!國家衛健委、國家醫保局發聲

- 走過十年,閒魚急於流量變現?

點亮「在看」,你最好看!(*╯3╰)