「哈德遜收購I公司(Hudson Acquisition l Corp.),將與愛馳歐洲公司合併,為歐洲市場提供電動汽車。」

「汽車投資諮詢平台iAuto,與高合汽車母公司華人運通簽署價值10億美元戰略投資。」

……

繼3月份之後,5月份又變成「瀕死汽車品牌復活月」。3月份,知豆汽車被吉利、愛瑪科技和金沙江創投等重組;奇瑞汽車股份有限公司正式成為東南汽車全資股東;海馬新能源汽車有限公司被委託鄭州航空託管5年。

還有傳聞稱,1月股權被凍結的天際汽車,也沒徹底放棄「找錢」的想法,「想要多掙扎一下」。甚至被視為「死去已久」的威馬汽車,仍處在破產重整狀態,根據「自救」提法看,也不排除試圖復活。

「這些車企還在拉扯和糾結,」一位業界人士評論,「有些算是殘餘資源利用,還能理解。有些其實已經沒有前途,死也沒死透,活也沒盤活,都是為了地方利益而吊著一口氣。」

汽車的製造業屬性,在底層邏輯上仍然遵循「資源集中、擴大規模、成本攤薄」的原則。現實中,汽車市場的需求存在多樣化特徵,為車企和品牌多元化提供了基礎,但過於分散的資源,始終不利於產業進步。

比起被真正重整和消化吸收的「死亡車企」,那些強行苟延殘喘的品牌,更像是病床上行將就木的老人,被兒女強行續命只是為了退休金,「吊著一口氣,只為一點錢」。

也許,將那些「吊」出來的資金給到追發員工工資與補償,是某些「死不掉」車企最後殘留的「帶有一點人情味」的價值。

迎來白衣騎士的高合

年初因裁員危機而被視為「開年第一爆」的高合汽車,迎來的白衣騎士終於身份浮出水面,既不是被傳聞已久、希望借用高合品牌和渠道強化阿維塔高端品牌的長安汽車,也不是被指重整拜騰失利、試圖拿下高合的一汽,而是一家來自美國的汽車投資諮詢平台iAuto。

汽車公社梳理了幾個關鍵點信息。

iAuto會投多少錢?根據通告,高合汽車母公司華人運通與iAuto簽署簽署全面戰略合作協議,iAuto擬投資至多10億美元,作為華人運通重組的首輪專項資金。

iAuto投資高合直接目標和業務延續形式是什麼?iAuto表示,將全力支持高合汽車恢復業務運營和車輛生產的計劃,也就是維持高合的原有運作模式,而不是被新品牌吸收。

資金何時到帳?雙方計劃在2024年上半年財務報告公布。

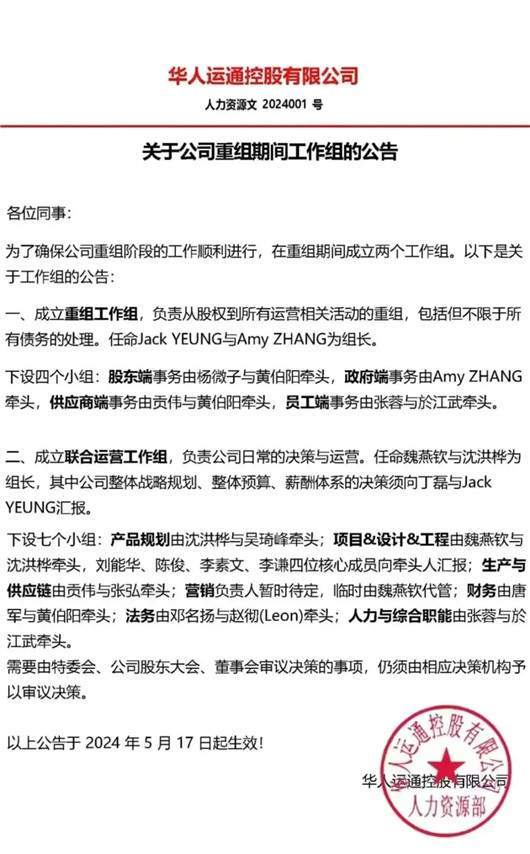

隨後,「高合汽車於重組期間籌備工作組」的公告流出,其001編號表明了今年以來第一份官方內部公告的身份,概括了重組的工作通過兩個工作組進行分工。

一是成立「重組工作組」,下設四個小組,分別是股東端事務組、政府端事務組、供應商端事物組、員工端事務組;

二是成立聯合運營工作組,負責公司日常的決策與運營,下設七個小組,分別是產品規劃組、項目&設計&工程組、生產與供應鏈組、營銷小組、財務小組、法務小組、人力與綜合職能小組。

每個小組均有對應的負責人名單。「從具體名單看,魏燕欽等人是大家比較熟悉的高合管理層,職級還高於之前直播帶貨的楊悅卿(工程項目總監),而幾個拼音人名很可能是股東在亞洲地區的代表,特別因為合作簽署地點是在香港。」知情人士表示。

「這是真的還是假的?」

「給錢就行。」

「是不是9月份才能有第一筆錢?」

……消息傳出後,本來沉寂了一個多月的高合員工維權群,又炸開了鍋。

然而,維權群里比較了解情況的員工,以及部分了解內情者,給出的評價並不樂觀。

華人運通的體量並不算小。該公司成立於2017年9月,旗號是專注於智能交通未來的創新型高科技公司,戰略圍繞智能汽車、智慧交通和智慧城市展開,後推出整車品牌高合。

在早期,華人運通/高合的智能化戰略密切關聯到車路協同,甚至為此耽擱了單車智能化的研發投入。「畢竟,創始人丁磊曾經當過浦東新區副區長,政府資源好,思維也和他在上汽通用、浦東區的工作履歷掛鉤,看好能參與城市基建的車路協同,」觀察人士如是歸因。

用華人運通自家的資料來描述:成立六年多來,華人運通累計投資超過150億元,在全國形成了1個高端品牌、2個生產基地、3大車型、4個研發中心和150+個銷售服務網點,截至2024年2月18日,共有4,500名員工。

「我們員工的工資就要好幾個小目標,」員工維權群里這樣說,除了拖欠員工工資,此前高合被曝出還拖欠了供應商貨款,導致入門車等項目停滯不前。

「美國方面制裁中國電動汽車,有些廠商開始動腦筋,想扮演中美之間電動汽車貿易的橋樑,」前述人士表示,「最近賈躍亭的表態就是這個思路,iAuto未嘗不是也有這個想法。」

只是畢竟在鴻溝之間架橋難度不亞於登天,而提出目標的根本動因,究竟是為了吸引眼球和圈錢,還是真心做事業,就只有留給時間來回答了。

愛馳撿起重生機會,放棄中國市場

如果說,高合的復活計劃,潛藏的指向是美國,那麼愛馳就非常明確地指向了歐洲,甚至可能放棄中國市場。

從復活計劃的簽署雙方身份看,一方是在美國納斯達克上市的SPAC公司哈德遜收購I公司(Hudson Acquisition l Corp.),另一方是愛馳歐洲公司Aiways Automobile Europe GmbH。為何哈德遜收購I公司沒有選擇愛馳在中國的總部,而是歐洲業務?

非常明顯,收購方的目標是為歐洲市場提供電動汽車。

「新實體將具有新的戰略定位,以利用我們在歐洲電動汽車市場的又是和資源。」愛馳歐洲董事總經理Alexander Klose在聲明中宣布。

一位熟悉愛馳近期計劃的消息人士稱,愛馳汽車的總部將設在歐洲,負責銷售、營銷和財務,而製造、採購和研發將主要在中國進行。據悉,這筆合併交易預計在今年年底前完成。

「海外銷量大於國內銷量」,是愛馳汽車長期的表現。

一方面,是由於出口海外的確存在一些機會,而在國內造車新勢力的內卷競爭程度過高,弱勢品牌很難上量。另一方面,愛馳從付強、谷峰等長期執掌者,到一度管控愛馳的上汽集團前總裁陳志鑫,其實都是「上汽系」汽車人出身,在海外的資源決定了相對容易取得前期成績。

「愛馳前些年動不動在歐洲又拿到幾百輛的大單,就是這些資源推動的。」相關人士表示。

此前,愛馳汽車U5和U6等車型在歐洲市場取得了一定的銷量成績和存在感,現成的產品和運營框架,為復甦提供了必要條件。不過2023年夏季,愛馳上饒工廠停產,之後上海公司被申請破產審查,愛馳被列為失信被執行人,復產所需要的資金人力等條件,以及一些相關手續,都會給愛馳復活帶來麻煩。

「2024年初以來,一直有愛馳到處找錢和復產的傳聞,」其實這種傳聞拿到當前很容易被回憶,「只是愛馳方面三緘其口。」

如今國內卷不動就卷海外,這種路線在幾年前還讓人難以置信,現在隨著「新能源換道超車成功,中國電動汽車反超海外水平」越發被接受,「海外是出路」倒是成為一種共識。

在中國本土即將「消失」的愛馳,或將直接放棄中國市場,轉而將目光投向海外。

對照美國和歐洲對中國電動汽車的打壓,儘管ALL-IN海外會避開一些「進口車」的枷鎖,但也意味著從此身後沒有退路。

應該說,從高合、愛馳,到知豆、東南、眾泰,各自復活的邏輯都能在理論上成立。東南是被優勢車企重整產能;知豆能夠被吉利在當年全球鷹和知豆未果之後重新作為純電微車品牌打造;愛馳明顯指向了「揚帆海外」的新路徑,高合也隱約透露出類似企圖。

但是,整合東南的奇瑞,其增長潛力需要補充多少產能?

國內純電微車品牌和產品在五菱宏光MINI、長安糯玉米等之外還需要增加多少席位?

進軍海外當年難度大於國內立足,現在隨著內部競爭加劇,似乎海外反而能喘一口氣,但諸如歐美打壓等政治風險如何避免?比亞迪等提速出口,這些弱勢車企在海外能躲過競爭到幾時?

這些問題,當事車企一定能想到,但未必能解決,只是為了資金、利益考量,由不得不選定方向,然後狂奔,哪怕蒙眼。

「該死的還是會死」

汽車產業有百年歷史,如果參考海外汽車強國的發展態勢,以及中國燃油車企業的發展歷程,很容易發現,企業和品牌數量有一個少-多-少的過程。

美國汽車在二十世紀初迎來大發展,包括早期電動車公司(1940年後基本消失)和燃油車品牌,在最多的時候有數百家之多。後來,通用汽車、福特汽車等巨頭開始吞併擴張。如今我們看到通用旗下有雪佛蘭、別克等品牌,最初其實都是獨立的汽車公司,通用通過換股或者兼并等方式納入麾下。

東方的李書福,西方已故的馬爾喬內,都曾面對著幾十家燃油車企業發出了「未來僅留三五家」的預測。那麼在數量高一個級數的新車企中間,又有多少會死去?一家同造車新勢力有著密切關聯的資本給出了判斷:99%。

蔚來資本管理合伙人朱岩曾經接受媒體採訪時稱,中國有數百家初創公司押寶電動汽車革命,但由於新技術研發需要投入大量資金,最終只有1%能夠生存下來。「從零開始白手起家到造出一輛車,這是一個非常複雜的體系,需要充沛的資金投入和數量龐大的人員團隊,」朱岩表示,「因此新能源車企的生存率將非常低。」

自從汽車誕生以來,一直都是標準的資金密集、技術密集以及勞動密集型產業的代表。即便目前正面臨百年未有之變局,智能、網聯以及新能源三大變革、迫在眉睫的新四化等,註定將顛覆原本的產業面貌,甚至在部分程度上改變這場遊戲的基本規則。然而這仍不能改變這個產業是需要大量持續性的資金投入,以及強大技術研發能力作為支撐的事實。

無論電氣化/新能源,還是智能網聯化/自動駕駛,都極其燒錢,研發成本遠高於燃油車時代的技術項目。例如大眾汽車為MEB平台耗費超過500億歐元之多,而相應的基礎配套設施建設也是成本驚人。

這時候,就更需要產業將資源集中起來,而不是各自為戰、重複建設。甚至巨頭之間都可能通過結盟、合作的形式,提高協同效應,共同分攤居高的研發與建設成本。幾百個實力很弱的小企業,遠不如幾個實力很強的大企業更有利,哪怕後面幾個大企業就是前面的小企業兼并而來,都會在「集中匯聚」的過程中產生質變性的飛躍。

但恰恰之前「大幹快上」的浪潮,導致新能源汽車資源極其分散。

以中國流通協會統計的數據看,新能源整車項目僅僅在2015年至2017年6月底,計劃投建的數量就超過了200個,相關投資金額突破人民幣萬億元。如果將各家車企業已公開的新能源汽車產能目標匯總,那麼幾乎接近當前國內燃油車銷量——超過2,000萬輛,大約是2020年國家預定新能源車銷量目標的10倍。

據工信部旗下賽迪研究院統計,2020年國內新能源汽車總產能已達2669萬輛,而當年新能源汽車累計銷量僅約136.7萬輛,產能利用率僅約5.1%,閒置產能超過2500萬輛。

製造業離不開規模化,盈利離不開運營效率。行業規律眾所周知,汽車產能需要達到80%才能保證盈利,目前新勢力當中也只有特斯拉和理想等少數公司達成了凈盈利,其他新勢力多半都是只有毛利率,而凈利潤還沒有轉正。頭部車企都這樣艱難,那麼弱勢新勢力呢?

在難度一定的前提下,淘汰賽的殘酷程度和參賽時的踴躍程度基本上都是正相關的關係,國內新能源汽車項目的狂熱註定了結局。

高合、愛馳們還在復活之路上掙扎,能走多遠並未可知。但「百不存一」的寓言之後,是鮮血淋漓的荊棘之路。

畢竟,只有在肅殺滌盪了泛濫之後,中國新能源產業才會面貌一新。那時,無論是「彎道超車」的誇讚,還是中國汽車立於世界之林的底氣,都將迎來前所未有的強力支撐。