日本政府出手,要和中國企業爭奪東南亞移動支付主導權?

前幾天,我看到一條不起眼,但耐人尋味的新聞:

日本官方宣布,著手在東南亞等國家,推廣自己國家研發的消費二維碼「JPQR」。

怎麼推廣?

第一步,是讓去東南亞等國家旅遊的日本人,在消費的時候,先想到使用日本的二維碼「JPQR」。

然後,甚至是東南亞人,在消費的時候,也最先想到使用日本的二維碼「JPQR」。

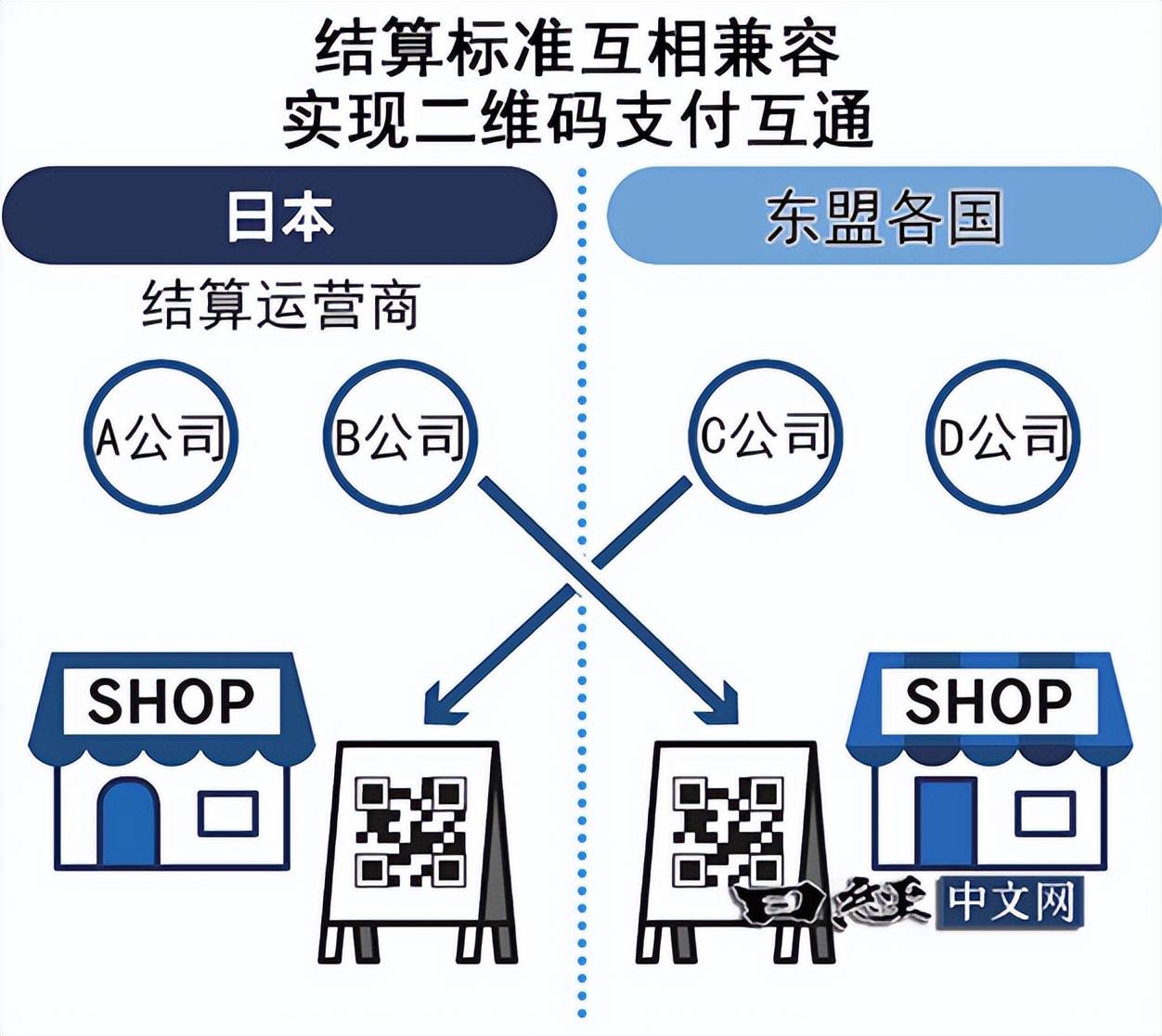

日本將實施跨境二維碼支付互聯互通 圖片來源:日本經濟新聞

而牽頭做這個事兒的,也大有來頭:

日本經濟產業省(METI)。

日本經濟產業省權力到底有多大?

簡單說說它的業務範圍:從產業政策、貿易政策、通商外匯、工業技術、商業流通、中小企業振興,到礦產、電力、煤氣及熱力供應事業,再到工業標準、計量、工業設計和情報服務等等。

你看看相當於我們的多少個部委。

而且,據說日本經濟產業省已開始和東協各國政府、中央銀行進行商議。

日本為什麼要花大力氣干這麼一件事?

對中國,又有什麼影響?

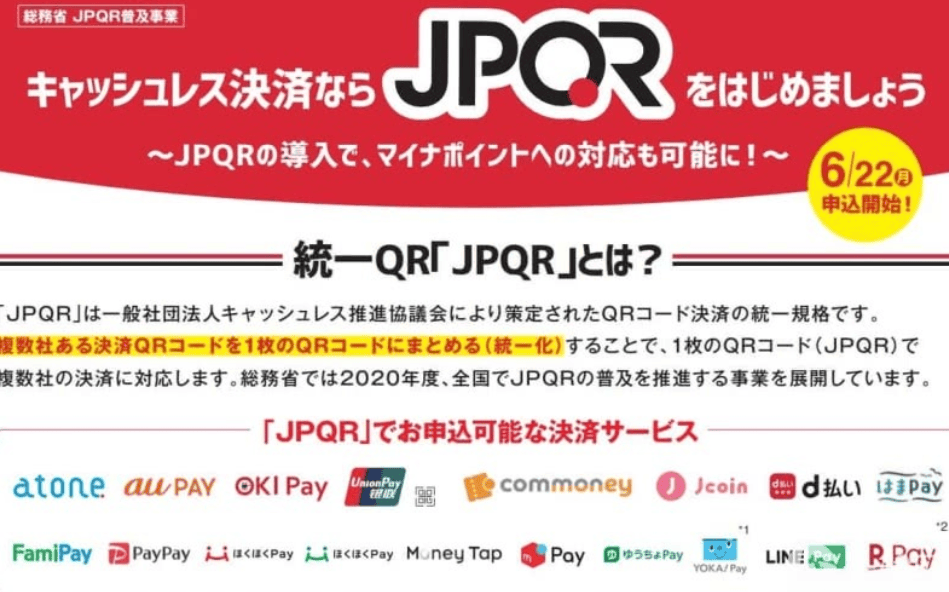

JPQR究竟是什麼?

它是由日本政府牽頭研發出的一個統一的支付二維碼。

之所以說統一,是因為原本在日本,各家銀行都有自己的二維碼,而且各家的二維碼彼此之間不互通。

這樣一來,到了支付環節,就產生了內耗。

為了解決這種「內耗」,日本政府牽頭研發出了JPQR。

JPQR的亮點就在於,它能一碼同時互通至少18「碼」。

而且不僅在日本自己國家實現了統一,還能跟東南亞其他國家的結算標準互相兼容。

日本關於「JPQR」的相關宣傳

甚至把目標投向了國外。

所以,日本第一個目標就瞄向了東南亞。

日本人看得還是很準的。

東南亞國家眾多,但到目前為止,各個國家都有各自的「主打」支付,以及各種線上錢包等等。

就拿印尼來說,光印尼一個國家,就有GoPay、DANA、OVO、ShopeePay和LinkAja等「五大系列」。

越南掃碼支付的選項,也很「稀碎」,不僅有主流Viet QR,還有MoMo、Viettel Pay、PayME、SmartPay等多到眼花的各種錢包。

在馬來西亞,主流的電子錢包也有Boost、GrabPay、ShopeePay、TNG eWallet、Mcash、MAE等等好幾種,且不少用戶會同時使用兩個或以上電子錢包。

馬來西亞一個店家的支付選項

新加坡雖然推出了通用的二維碼SGQR,但PayNow、NETSPay、PayLah和GrabPay等,仍被當地支付用戶廣泛使用。

一路盤點下來,「花樣」真不少。

儘管東南亞每個國家都想在自己的一畝三分地推廣「主打」支付,但到目前,各家的「主打」支付,體量都不大。

體量不大,卻很卷,畢竟這個行業正處在一個爆發的前夜。

這就意味著,誰能搶到地盤,誰就有可能是笑到最後的那個贏家。

畢竟移動支付,不僅僅是支付,它背後還有一個龐大的結算「蛋糕」。

本來,東南亞有幾個國家,計劃內部牽頭「實現統一」。

比如,2022年11月,在G20峰會上,新加坡、印度尼西亞、馬來西亞、菲律賓和泰國等5個東協國家,就簽署了實現二維碼結算等統一標準的備忘錄。

當時的備忘錄強調:期望加強支付連通性方面的合作,以便實現更快、更便宜、更透明、更具包容性的跨境支付服務。

但後來實際落地的時候,5個國家就剩下了馬來西亞與新加坡兩個國家在嘗試支付互通。

無疑,那一次的計劃,最後的結果還是散沙一盤。

日本想一舉拿下東南亞市場。

按照日本的原話:此舉不僅為了改善消費環境,還能加強日本對東南亞經濟的影響力。

這裡,加強日本對東南亞經濟的影響力恐怕才是日本的重點。

2017-2020年全球移動支付市場規模走勢圖 圖片來源:華經產業研究院

《2021年移動錢包報告》顯示,截至2020年底,全球有超過28億個移動錢包在使用。

預計到2025年底,這一數字將增長近74%,達到48億個,接近世界人口的60%。

這也意味著,到2025年,全球有一半的人,都將使用移動錢包。

而在這個龐大的市場中,增長最快的市場,就是東南亞這個國家。

在經貿領域影響力方面,東協的勞動力、資源、基建等,是很多國家爭相合作的領域。

特別是日本。

東南亞地區橫跨太平洋和印度洋,連接亞洲與大洋洲。

這樣一個獨特的地理位置,關乎著日本的生存與繁榮。

這些,日本都看到了。

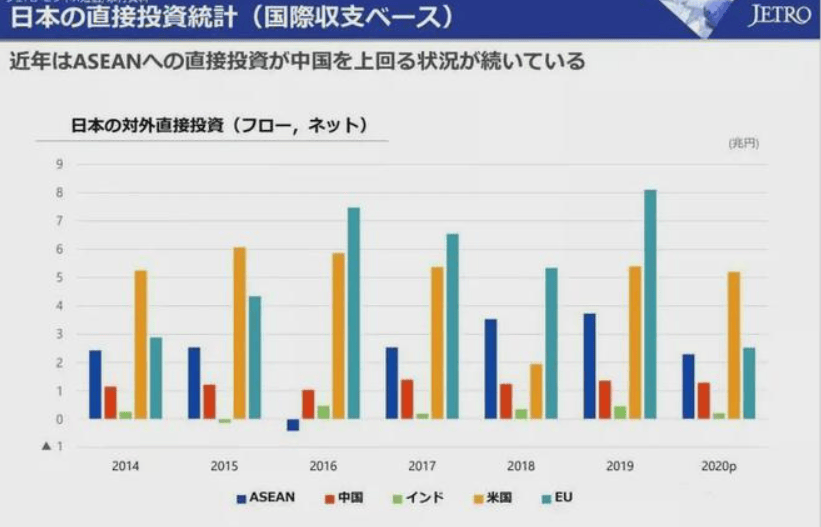

而東南亞地區,也早已成為日企的「大本營」,是日本企業紮根的重要地區。

2014-2020年日本對外直接投資情況 圖片來源:日本貿易振興會

日本不僅很早就涉足開拓東南亞市場,也長期保持著東南亞最大投資來源國地位。

截至2023年,日本已與東南亞友好合作長達50周年了。

對於下一個50年,2023年10月,日本首相岸田文雄還特別在施政演說中明確表態:

將有新的合作願景,引領作為全球發展中心的印太地區不斷前進。

怎樣的「新」合作?

移動支付,或者說是數據金融,或許就是一個很好的新口子。

移動支付的背後,首先是金融領域。

如果能在金融領域有更緊密,更「新」的合作,那麼在更多領域,日本也就都能有機會參與了。

如此一來,日本在東南亞的影響力和活躍度自然就有了提升。

而一旦有了成功案例,結算體系建立的成功經驗還可以複製到任何一個第三方國家和地區。

屆時,就不僅僅是一個移動支付,而是跨境支付全球化聯通,還將提高日元的國際化地位。

事實上,東南亞地區移動支付「百家爭鳴」由來已久,日本出手並不早。

早在十年前,也就是2013年,支付寶就通過相同的出境遊方式,出現在東南亞地區了。

2016年,螞蟻集團開始正式布局東南亞地區。

那一年,阿里不光收購了東南亞電商巨頭Lazada,還在泰國有了自己的True Money電子錢包。

到了第二年,螞蟻集團在菲律賓的GCash錢包,也誕生了。

GCash原本是菲律賓移動運營商老大Globe旗下的電子錢包。

後來,得到了螞蟻金服的支持,特別是支付技術方面的支持。

目前,GCash已成為菲律賓版「支付寶」,穩穩地坐上了菲律賓移動支付的頭把交椅。

之後,又陸續誕生了印尼的Dana和馬來西亞的Touch'n Go。

印尼的Dana支付

Dana可謂是「印尼人的支付寶」,是螞蟻金服和印尼第二大媒體集團Emtek建立合作公司,共同開發推出的。

Touch'n Go則是馬來西亞第二大銀行CIMB與螞蟻集團合資成立的電子錢包。

這四個「錢包」,一度被看作是支付寶在東南亞地區的本地版本。

到了2018年,支付寶就已正式進軍包括新加坡、馬來西亞和越南在內的八個東南亞國家。

截至2022年,螞蟻集團與全球支付平台2C2P合作,甚至連結了泰國、新加坡、馬來西亞等地區的250種支付方式。

微信支付早在2017年就在泰國實現了境內全覆蓋。

東南亞地區的微信支付場景

2018年,微信支付成為了馬來西亞第一個本土化支付的國家,推出了WeChat Pay My的支付功能。

2020年,微信支付又在印尼落地。

2022年,在新加坡全島,就算是小販攤位,也都深度參與了微信支付大軍。

到目前為止,微信支付推出的「智匯鵝」,甚至能在東南亞等國家,支持20多種主流幣種交易。

很顯然,國內這兩大支付巨頭在東南亞各個消費場景的地位,是一個都不能少了。

如今,日本又加入了東南亞地區的移動支付江湖,想要分一杯羹。

這無疑給東南亞地區的支付市場和中國支付巨頭們增加了不確定性。

畢竟,國與國之間的較量,並不只是在疆場。