本文通過深入分析國內券商的新手理財活動和工具型產品,探討了如何吸引和留存用戶,增加管理規模的策略。從邀友獎勵到利用交易工具增加用戶粘性,文章提供了一系列的運營玩法和建議,旨在幫助券商更好地適應市場變化,提升用戶體驗。

本文通過深入分析國內券商的新手理財活動和工具型產品,探討了如何吸引和留存用戶,增加管理規模的策略。從邀友獎勵到利用交易工具增加用戶粘性,文章提供了一系列的運營玩法和建議,旨在幫助券商更好地適應市場變化,提升用戶體驗。

資本市場精彩依舊,上證指數在今年2月降至「冰點」,跌破2800點。經歷證監會換帥等事件,春節後,A股如雨後春筍般復甦。海外市場更是熱鬧紛呈,日經指數勇攀30年最高,印度股市市值突破4萬億美元,納指節節攀升,「投資越南股市」等字眼頻繁也見諸於國內公募基金投教物料。

在股市繁花似錦的煙霧彈下,性情堅毅者拾起被A股傷透的玻璃心,遠赴海外市場重塑投資信念;收益率跌穿心理防線的小白用戶,多黯然退場,惟願把錢存在更安全之處,此舉引發銀行業大呼儲蓄額飽和,不少大額存單理財產品被下架。

而我的交易雖然暫停,但作為運營對產品的體驗未中止。這期間我留意到一些有意思的現象,促成本文誕生。我發現過去App內容空空如也的國內券商,卸下「高冷」偽裝,為獲得更多用戶、增加管理規模,逐漸上線新手理財活動。

可見縱使全球經濟環境再惡劣,生活總要繼續,畢竟已經搭好的戲台子,絕無停下去的道理。從「新手理財活動」這一現象,我窺見國內券商對用戶增長的思考。為此我對多家國內券商及相關金融機構的App做了調研,梳理了一些運營玩法,接下來請跟著我的思路,大家一起友好探討吧!

第一招:入金有獎勵,邀友享更多

在拆解此類活動前,我先科普一個概念——帳戶。很多人曾聽聞「大A每人只能開3個戶」,就誤以為自己只能在3個證券公司開戶。

實則非也,早在2022年5月,「中國證券登記結算有限責任公司」(官方簡稱「中國結算」)發布了一份材料,對「帳戶」做了說明,正文里寫道:

2.1.1【受理機構】投資者應當到開戶代理機構辦理證券帳戶開立業務。

2.1.2【開戶數量】一個投資者只能申請開立一個一碼通帳戶。一個投資者在同一市場最多可以申請開立3個A股帳戶、封閉式基金帳戶,只能申請開立1個信用帳戶、B股帳戶。

2.1.1【受理機構】投資者應當到開戶代理機構辦理證券帳戶開立業務。

2.1.2【開戶數量】一個投資者只能申請開立一個一碼通帳戶。一個投資者在同一市場最多可以申請開立3個A股帳戶、封閉式基金帳戶,只能申請開立1個信用帳戶、B股帳戶。

會不會覺得都是漢字,但連起來啥意思挺困惑呢?那我直接說觀點,如理解有誤,歡迎在評論區指正。

中國結算認為,對A股而言,在「帳戶」這個大概念之下,針對不同主體,會細分為:「一碼通帳戶」、「證券帳戶」、「資金帳戶」。

其中,「一碼通帳戶」可以簡單理解成你的身份證,它只有1個,凌駕於所有交易所帳戶,官方說法是「記載投資者證券持有及變動總體情況的證券總帳戶」。「證券帳戶」有時也稱「股東帳戶」,是你在上交所、深交所和北交所等交易所開通的帳戶,同一交易所最多設立3個。「資金帳戶」則是你在證券公司開通的帳戶,不限制個數。

那為什麼會有人認為「大A每人只能開3個戶」呢?是因為只有當你把自己在證券公司開通的資金帳戶,綁定到你在交易所開通的證券帳戶上,你才能真正參與交易,踏入A股戰場。而又因為每個交易所對允許開設證券帳戶的個數限制,就以訛傳訛出現這類說法。

按照以上設定,當你覺得某個券商的App更好用,但綁定的數量已滿,你通常有2個選擇:要麼註銷掉不常用的資金帳戶,重新綁定;要麼將已綁定的證券帳戶,轉戶到新的券商。

站在普通投資者的視角,你只是換了個App去炒股。但反映到券商層面,變更行為能使其獲得新用戶。而要想獲得新用戶帶來的資金,增加資產管理規模,就得通過有效方式引導新用戶入金。目前多數券商的活動策略較套路,常採取「新手理財」+「邀友福利」雙管齊下的方式。

(整理自廣發證券App,部分活動已下架)

上圖是「廣發證券」的案例,大家能比較直觀地看出,當一個用戶並未主動下載App開戶,TA會如何被轉化成廣發證券的交易客戶。這類活動一般涉及「三個角色」和「兩類營銷事件」。三個角色,分別是:已開戶群體(老用戶)、未開戶群體(新用戶)、券商本身;兩個關鍵營銷事件,即:邀友獎勵、促交易轉化的理財產品。我再簡單總結廣發證券的「七步走」轉化路徑:

已開戶的邀請人,在App活動頁分享活動連結;

- 未開戶的被邀請人,在微信等社交渠道打開活動介紹頁;

- 被邀請人完成註冊,與邀請人綁定邀請關係;

- 被邀請人跳轉應用市場或瀏覽器,下載廣發證券App;

- 被邀請人完成開戶,前往App新手活動頁,按活動規則入金;

- 邀請人完成邀友行為,根據活動規則,取得對應獎勵;

- 被邀請人使用理財券繼續入金,或通過資產留存積分兌換商品。

用戶能綁定的證券帳號畢竟是有限的,故而券商之間的競爭很激烈,為了儘可能取得珍貴的新手用戶,完成入金交易,降低轉化流失率,還能嘗試哪些新玩法呢?如果我是廣發證券的運營,還會這樣做:

1. 【差異化內容】針對未註冊/未開戶/未入金的用戶,各有側重展示活動頁面

- 未註冊用戶的物料,更偏向展示券商品牌優勢,增加信任感;

- 註冊後未開戶的用戶,展示參與新手活動可享權益和投資收益;

- 已開戶待入金的用戶,重點推薦新手理財投教,及邀友開戶福利;

- 活動頁面的曝光應該顯眼、操作簡化,需求產生時能快速接觸物料。

- 邀友活動頁展示被邀請人進度,設置提醒按鈕,點擊可推送push;

- 向用戶發送簡訊、站內信等,告知其有一筆收益率x.xx%的福利待領取;

- 開戶7日後仍未入金,可外呼或添加企微告知新手權益,進行品牌宣傳;

- 藉助公眾號、小程序等模板消息功能,向用戶推送理財券即將過期的通知。

(從左到右,截圖自「京東金融」App、「騰訊理財通」App)

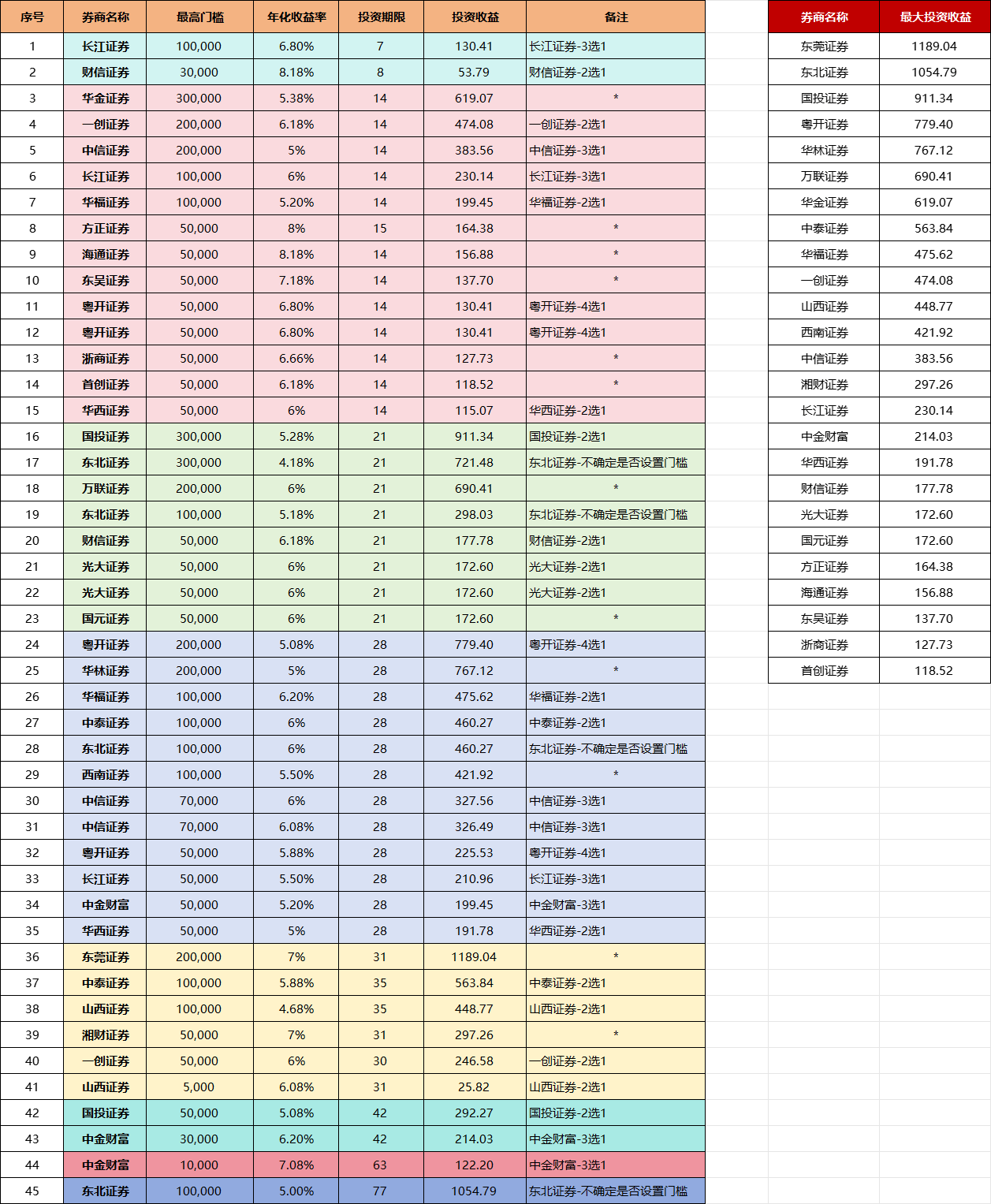

開篇曾提及,隨著銀行高息理財產品下架,基金公司貨基收益率下降,胡亂買股票導致「財離開你」的用戶,開始把目光轉向券商新手理財。這類用戶群體有一個共性:希望這款理財產品的風險低,收益率略高於其他理財,投資時間不要太長。

基於此類訴求,券商會用「起投門檻」、「年化收益率」、「投資期限」等量化數據指標,去展示其新手理財活動。有些甚至提供年化收益計算器,方便手持閒錢的用戶,輕鬆知道自己能薅多少羊毛。

(整理自券商新手活動,更新時間截至2024.5)

我整理了部分券商的新手活動情況,大家可在上圖略窺一二。想要讓用戶絲滑地走完新手入金流程,券商本身除了關注獎勵成本,適時調整新手活動規則外,還應該時刻關注同類競品的玩法,在承受範圍內,不斷優化活動策略。有餘力的情況下,建議將自身更具競爭力的活動,藉助金融KOL等渠道曝光,當然前提是不能詆毀友商。

第二招:巧借交易工具,增加用戶粘性

在第一招獲得用戶增長後,如何留存用戶,增加次日留存率,把金融類App打造成一款高粘性產品,促成商業化變現,繼而增加資產管理規模呢?

隨著線上理財的普及、AIGC的應用落地,除了機構及存量用戶的交易佣金、IPO等傳統營收方式,「財富管理的數字化運營」概念,被很多券商重視起來。基於此,工具型產品應運而生,它不僅能輔助用戶做交易決策,還能彌補人海戰術接觸用戶的缺陷。況且券商擁有先天研發優勢——投研團隊數量足夠龐大,或許質量良莠不齊,但總能挖掘出優秀投顧,安撫小白投資者的焦慮症。

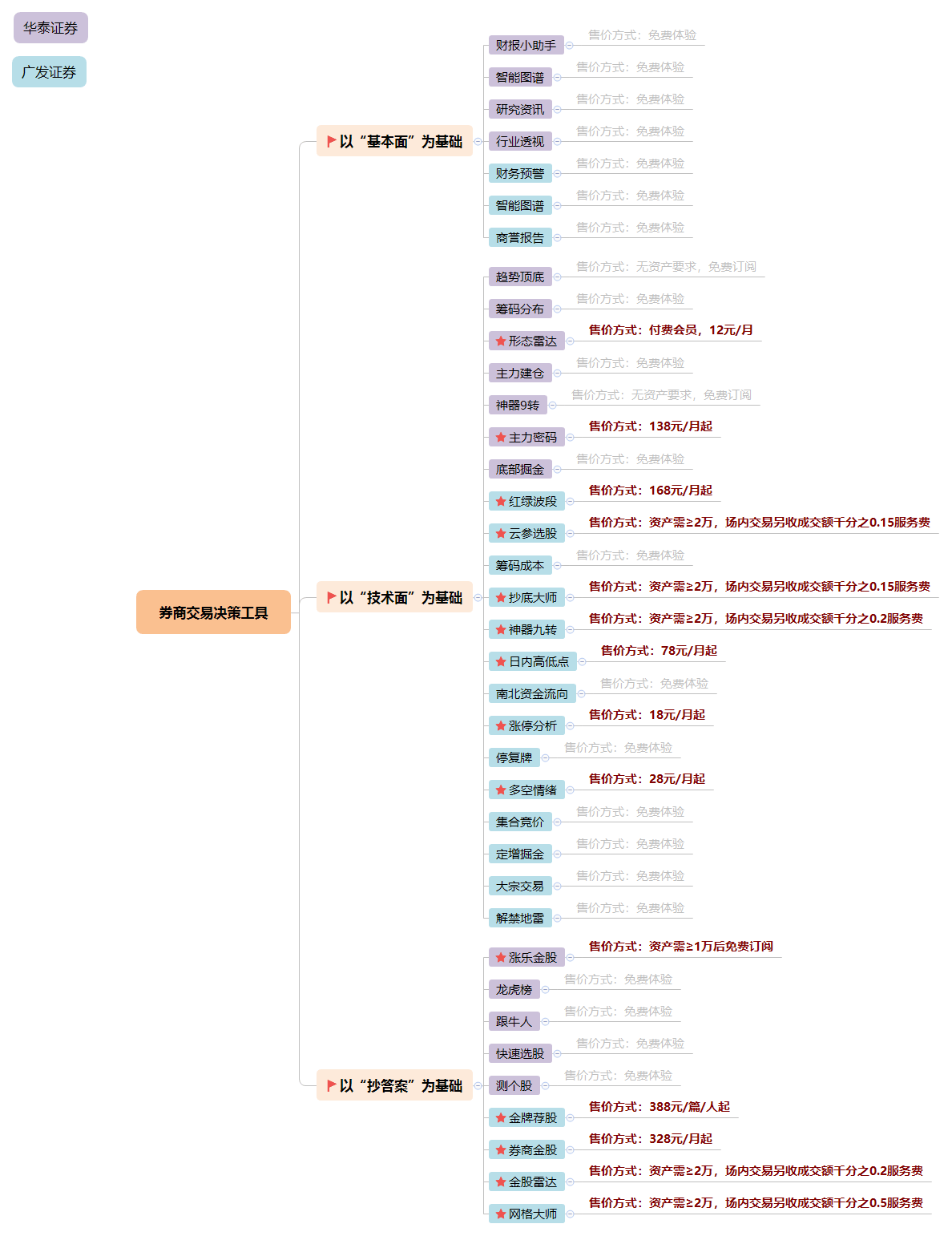

(整理自券商App,更新時間截至2024.7)

受限於個人時間,我並未完整調研國內146家證券公司的同類型工具,本次重點體驗廣發證券和華泰證券這兩款App上線的產品,總結券商的工具研發思路如下:

貼合證券交易中的「基本面」和「技術面」,研發預測個股或板塊「趨勢上漲」的工具;

「大路貨」型工具免費體驗,比如:排行榜、財報、資訊等,部分工具付費售賣;

售賣方式有3類:按付費月卡/年卡等,按帳戶存量資產金額,按成交額收取服務費;

提供折扣券、滿減券,可在支付時抵扣,或根據劃分會員等級,提供限免使用福利。

也就是說,當用戶某個時間段內存量資產達標,或氪金支付,工具上的「*」號將解碼,近期被券商看多的財富密碼,會逐一顯露出來,方便用戶抄作業。至於「答案」準確度,我沒做過數據回測,故不贅述。

作為一個消費者,我很願意為知識付費,但驅使我消費的因素,既不是花里胡哨的產品UI介面,也不是博學研究員分享的詰屈聱理財知識點。

我願意掏錢,一定有打動我的氪金點,它應該是一款具備用戶思維的「利他型」產品,其誕生並不單純滿足開發者的賺錢欲。接下來以此發散個人見解,淺聊還能通過哪些運營方式,更大程度轉化有交易決策工具使用需求的人群,達成使用人數和商業化營收的雙重增長。

1. 【邀友「砍一刀」免費用工具】券商版拼多多,邀友點擊連結/註冊/開戶,限免付費工具

- 在工具頁上線消息訂閱功能,打通微信模板消息,引導用戶訂閱更新通知;

- 給已付費或曾瀏覽付費工具的用戶打標籤,定向展示限時送付費工具的活動;

- 通過模版消息、push、簡訊等內外部渠道,向標籤用戶推送此類活動;

- 感興趣的用戶,可通過邀請好友完成某項任務的方式,免支付用工具。

- 日常策劃以「賺錢」為主題的UGC活動,引導用戶分享使用心得;

- 在徵得用戶同意後,將同類型的內容,製作成內容向的專題頁;

- 這類專題頁可以拿去做廣告投放,或者曝光到工具頁的品宣區;

- 通過正向案例,在用戶心裡種下一顆使用該工具能賺到的種子。

- 為存量用戶設置每日任務,引導用戶每日瀏覽工具頁面,並設置停留時長;

- 設置分享類每日任務,用戶邀請好友點擊訪問工具頁連結,獲得額外獎勵。

- 根據用戶存量資產劃分會員等級,使用積分兌換付費工具,可贈送好友;

- 可購買付費交易工具,通過線上禮品卡形式,在社交渠道轉贈好友使用;

- 高等級會員開發「雙人關係」功能,如親屬/情侶等,與之共享體驗權限。

與自帶垂直金融流量的第三方財富平台合作,上架並售賣工具。

(截圖自「支付寶」App)

或許上述工具售賣方式,在我未調研到的券商中已做嘗試;也或許更網際網路化的營銷方式,並不能通過合規部門審批,但沒關係(畢竟我不是金融從業者),對運營人來說,辦法總比困難多!

當然啦,用戶的想法是六月的天,會經常變化,運營花樣再多,若券商機構只從自身利益出發,在資本市場迎來周期性和波動性時,若用戶使用工具去輔助交易,未能達到預期賺錢效果,甚至行情越差虧錢越多。那麼過多的產品策略只會招致反噬,導致用戶喪失購買慾,更會影響品牌形象。希望券商們在提供千篇一律工具前,能認真做好數據測算及模型搭建,想清楚用戶到底需要什麼工具,再上線售賣。

總結

為了創作本文,我曾調研近30個券商App,過程中我發現國內券商有個特點:針對新手和存量用戶,或多或少嘗試運營手段去拉新促活;但對於流失用戶,鮮少看到干預策略。

雖說成年人的告別多倉促,且在炒股這個話題里,上至證監會,再到頒布的證券法律法規,都要求券商尊重用戶個人意志,確保交易行為來去自如。

可券商在前期獲客階段,既然已經花費大量的人力和金錢,那麼即便只是一串冰冷的「客戶編號」,能否稍微為此停留,去傾聽用戶離開的原因呢?在我看來,沒嘗試過運營幹預,任憑用戶流失著實可惜。

畢竟根據「六度空間理論」,最多通過6個中間人,你就能認識任何一個陌生人。這個理論應用到此處或有些許牽強。但我想強調的是,那些被嘗試召回或成功召回的用戶,也許會成為品牌「代言人」,通過口口相傳為券商帶來新用戶。

基於此,假設我是券商運營,會對流水用戶採取哪些干預手段呢?由於這個話題不是本次討論重點,我僅簡單羅列一些個人觀點:

1. 流失干預,指重點監測導致流失的事項,及時預警流失風險,多角度挽回或喚醒回歸。

【從內容角度】

- 內容傳播:在特殊紀念時點,如註冊1周年等,向用戶發送「回憶向」簡訊,詢問其何時回歸;

- 調研問詢:向流失時長≤1個月的用戶發送問卷,向其了解後續銷戶/不登錄/不入金的原因;

【從活動角度】

- 活動提醒:用戶理財產品到期時間≤2周,根據交易偏好,以彈窗等形式推送新的交易品類;

- 好友召回:用戶可邀請近7天未登錄App的好友,點擊分享連結,享0.1折購買工具等福利;

【從產品角度】

- 回歸展示:以「感謝信」等長圖物料,展示近期上新功能,降低其回歸後的陌生感和操作成本;

- 理財帳單:根據用戶過往交易行為,輸出月度帳單或年度帳單等社交向H5,定期向用戶推送。

【擅用AI工具】

- 定期整理中斷了開戶/邀友/入金流程的用戶,通過AI打電話詢問中斷原因,分享最新活動;

- 將AI訓練成陪伴型客服,智能化交流投資話題,通過對話分析用戶偏好,後續針對性營銷;

【企微及電銷】

- AI畢竟不懂感情,還需要真人介入,給流失用戶電話回訪,添加企業持營也是常見手段。

我深知每個決策背後,都會產生成本,不做流失干預,是券商運營人員深思熟慮後的決定。更何況在以機構交易為主流的大環境,個人用戶對券商而言,或許沒那麼重要。況且並非所有用戶的產品體驗過程都是愉悅的,鐵了心要走的用戶,過度的流失營銷只會變成騷擾。所以還是那個感觸,運營講究的是具體問題具體分析,靈活多變切勿教條化~

最後聲明,股市有風險,交易需謹慎。行文所提及的金融機構及工具,不構成任何投資建議,所使用內容均來源於市場公開資料,用語均為中性,不侵犯任何機構權益。

本文由 @大圓 原創發布於人人都是產品經理,未經許可,禁止轉載

題圖來自 Unsplash,基於 CC0 協議