前些天,比亞迪車險來了的新聞,把電車車主們是撓得心痒痒。

根據國家金融監管總局官網掛出的文件,比亞迪已經獲批可以在安徽、江西、廣東等地開展車險業務。

還有人曬了截圖,官方 APP 里有了保險的入口。(現在已經沒了)

這兩年,比亞迪已經把 20萬以下的電車價格打下來,但新能源車險還是太貴,同樣是二三十萬的車,第一年保險,油車花個 4000來塊錢,電車恨不得要翻倍。

盼星星盼月亮,終於盼來了比亞迪。

大家都等著迪子趕緊來把保費給打下來呢,在我們大新聞的評論區里,已經有一堆人在等優惠了。

那比亞迪的入場,是不是意味著大伙兒明年的保費就能立馬下降呢?

我先說下我的判斷,有新的選擇是好事,但大家對降低保費也不要有太高的期望。

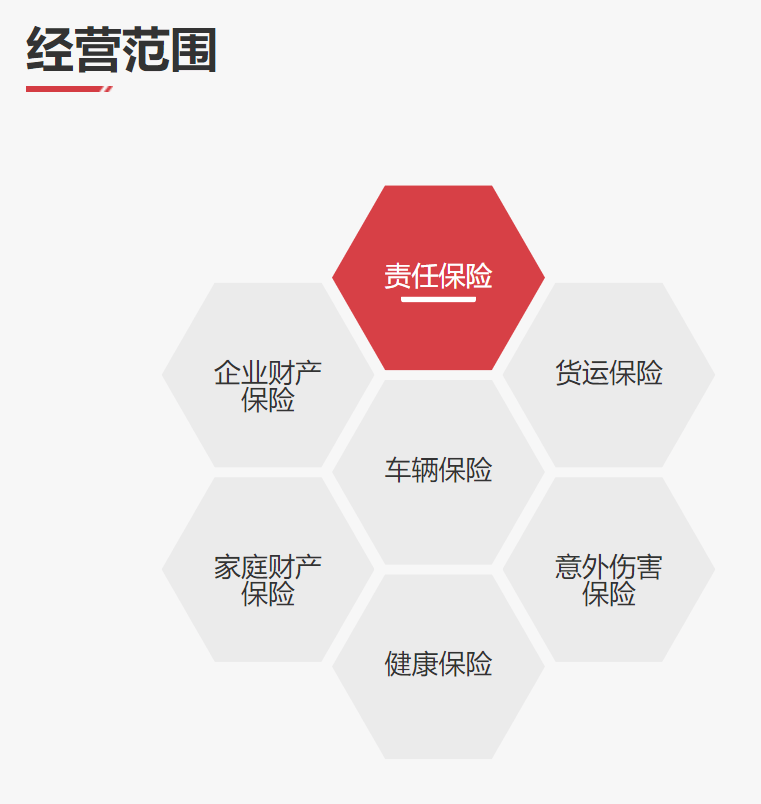

其實比亞迪車險並不是這會兒突然蹦出來的。早在去年 5 月,他們通過收購「易安財險」進入了保險行業,收購完之後,易安財險更名為比亞迪財險。

原來的易安只有貨運、財產保險等業務,沒有車險業務。比亞迪來接手之後,就奔著車險來了,所以它又是注資又是各種運作的,然後在去年 11 月份,新增了車險業務。

到了這裡,比亞迪可以去碰車險這塊蛋糕了,但具體到車險能不能開賣、在哪開賣,還要再過一道坎,也就是這次的批覆。

但這次批覆的落實,並不意味著比亞迪車險全部通關了。這份官方文件,似乎有點先讓比亞迪「小試牛刀」的意思。

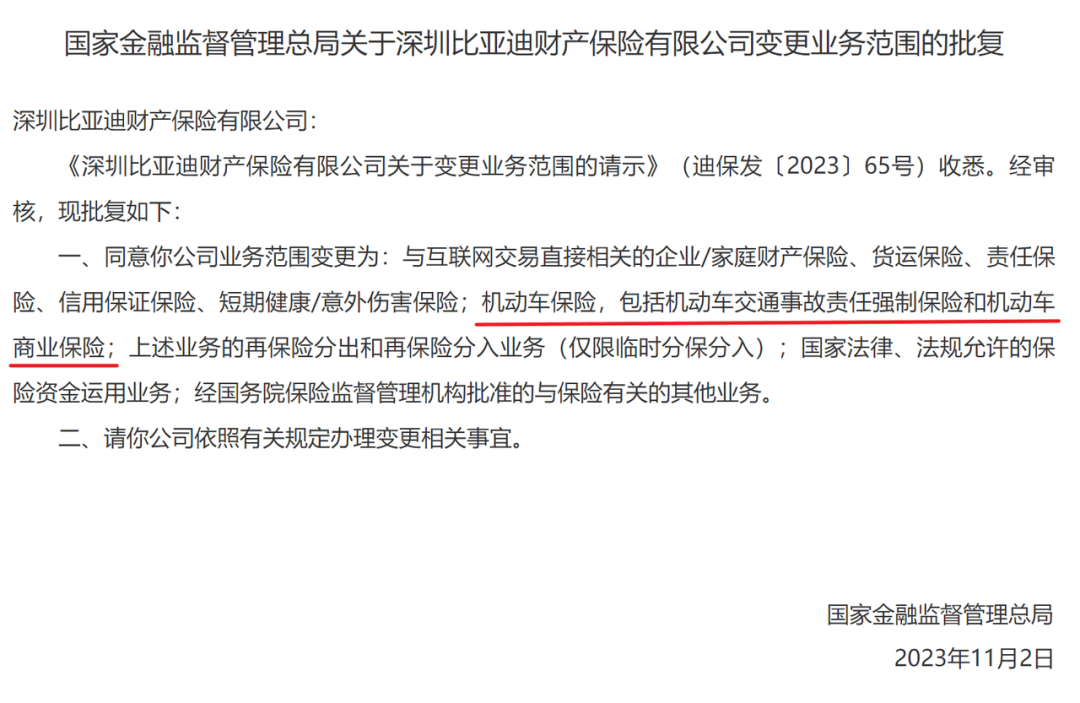

首先,現在只說了比亞迪可以開展「機動車交通事故責任強制保險」,也就是「交強險」的事兒,對於商業險隻字未提。

我們諮詢了保險行業的從業人員,對方表示比亞迪應該是商業險還沒獲批,如果有批覆,一般就會有公示。

下圖為人保的商業險公示

給不了解車險的小夥伴簡單說一下,車險分為兩種。

一種是交強險,這是每輛車必須要買的,不買不准上路。

交強險不貴,基本上是 1 年 1 千元上下,但是賠付金額也少,你要撞車了,修車最多賠 2000塊。

另一種是商業險,自願購買。

這個就貴不少,動輒大幾千甚至上萬,相應的賠付金額也高。比如你買個 300萬的保險,只要不是撞上大勞這種五六百萬的車,常見車輛都賠得起。(可別故意撞,這是不賠的)

所以車險公司掙錢主要是靠商業險。

雖說交強險也會有一定的浮動範圍,但畢竟基數只有這麼點,而且浮動比例也卡死了。你指望比亞迪的交強險能比別家便宜太多,幾乎不可能。

然後是地區限制。

比亞迪車險目前只能在安徽、江西、山東(不含青島)等等這些地方開展,其他地方車主想買也買不了。有意思的是,這些地方剛好都有比亞迪工廠。

我們也打了比亞迪保險的官方客服電話,得到的答覆是:

現在產品還沒有正式推出,具體啥情況,要等到上線的時候才會知道,上線時間也暫不知曉。

但即便上線了,大家對比亞迪降低保費的期望也不要太高。因為從現在的情況來看,車企來做保險其實是既有優勢,也有劣勢。

先說優勢,他們確實是有可能把保險價格打下來。

新能源車險這麼貴,很重要的原因是修車太貴。

比如電車喜歡用的一體式壓鑄工藝,製造成本是省了,但是一旦撞到了,這玩意兒沒法鈑金,只能換不能修。

還有電池。一個零件的成本能占到整車的一半,這在油車上根本沒見過,加上現在流行的 CTP 、 CTB 這些一體化技術,又讓電池一有問題也是全部替換。

所以就有了修電池比買輛新車還貴的新聞。

除此之外,很多新能源車都喜歡搞什麼終身質保,代價是你修車時只能去官方店,不能自己找修理廠。

這也就會導致,不管大事小事,你都得去更貴的官方店修。

舉個例子,我不小心在地庫倒車的時候,車門蹭到牆壁了。

如果我不在意質保,找個修理店,可能自己掏個 500塊就能搞定。要不然保險出險了,沒準明年保費要上漲 600塊,算下來得不償失。

但如果因為這個質保,我得去 4S 店做鈑金、做噴漆,價格可能就奔著 1000甚至是 2000去了。

編輯部的理想車主,有一次車門蹭到了,因為車門上帶了後視鏡,裡頭有攝像頭啥的,拆門還得重做後視鏡的標定,最後 4S 店報的維修總價是 1840元。

這麼一大筆錢,哪怕保費上漲,找保險也是要比自己掏腰包來得划算。

因此,新能源車不僅修車貴,而且出險率還高。

太保產險的董事長顧越之前表示,他們的新能源車出險率比燃油車出險率高出一倍,新能源車險整體是虧損的。

保險公司為了彌補自己的損失,只能提高新能源車險的價格。

但現在車企自己當了險企,對他來說,修車這一項就是個很大的優勢。

修車其實主要就兩個費用:配件費和工時費。

配件費這塊,車都是車企自己造的,配件給自家保險公司算得便宜點,不是手到擒來?

而工時費這一塊。。。哥們,修車的技師和 4S 店都是我自己人,少算點工時費怎麼了?

就說那個 1800多的車門,我在配件費和工時費上,都給自家保險公司打個折,指不定千把塊錢就能搞定。

省下來的那部分錢呢,再讓利個 500元給消費者,把車險做便宜 500塊,價格優勢出來了,這不就香了?

但事情也沒那麼容易,畢竟搞車險可是個細活兒。

修車只是其中的一個環節,車險還有銷售、承保、理賠等各個方面。你得有足夠多的網點,還要 24 小時隨時待命出險勘察,這些都需要投入很大精力來經營。

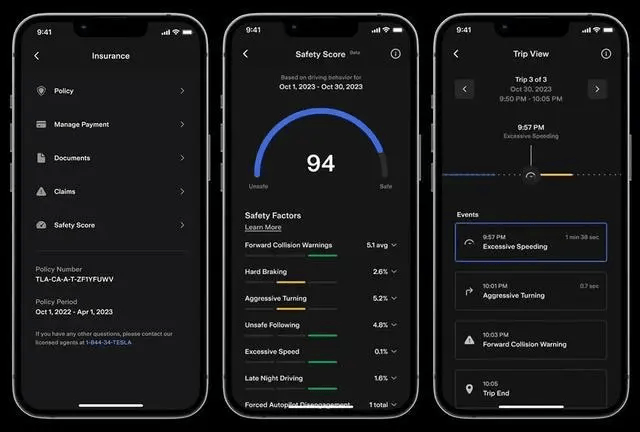

特斯拉在美國有做自己的車險,自家車型保費更低,還能根據你的駕駛行為決定保費,開車越穩,保費越低,聽起來賊吸引人。

但是有車主買了後發現服務有一堆問題,出了事故結果理賠師各種聯繫不上,最後要幾周甚至幾個月才能完成理賠,和其他險企的效率差很多。

畢竟在客戶服務上,險企乾了這麼多年,無論是人才還是物力,都有優勢。車企能不能跟上,就是個問號了。

而且保險的背後是大量的精算,什麼車來年保險定多少合適,都得靠一堆精算師整天咔咔算。

所以就短期來看,我覺得「險企喊虧,車主喊貴」的矛盾並不會隨著比亞迪的進場而消失。

不過,從更長遠的角度來看,我也認為它會給車險行業帶來很大的想像空間。

我隨便舉兩個例子。

大家在買新車的時候,銷售都會推薦你直接在店裡購買車險,特斯拉就老喜歡玩這招,動不動給你個保險補貼。

以後比亞迪說不定玩得比它還狠,直接把車價和保險綁定,買車就送保險,或者乾脆把 3 年、 5 年的保費打包便宜出給你,吸引你下單。

只要車子賣得多,我甚至保險業務不賺錢都行。

另外,它還可以像特斯拉那樣,把司機的駕駛行為和保費聯動起來。

巧的是,比亞迪的車裡也有給司機駕駛行為打分的系統。。。

有一說一,這個想法確實好,因為保險的根本邏輯是風險越低,花費越低。只要系統公平,這個打分就可以對駕駛風險進行更細緻的評估。

只是目前來說,因為數據採集、評價模型、信息合規等等還不夠完善,所以沒那麼好執行。

但不管怎麼看,車企自己弄保險,還真可能是這個想法的版本答案。

只要你能賣我便宜點就行。

撰文:白日夢編輯:脖子右擰 & 面線 & 大餅封面:煥妍

圖片資料來源:

財聯社,「鲶魚」真的來了!比亞迪財險獲批使用全國統一交強險條款和費率係數,能否攪動新能源車險市場?

澎湃新聞,太保產險董事長:新能源車險綜合成本率處於虧損狀態,但已呈現下降趨勢

鳳凰網科技,揭秘特斯拉的自營汽車保險,車主眼中的「垃圾」?