由《中國橡膠》雜誌社發布的「中國輪胎企業排名」,今年是第9年。排名本著公正、公平、企業自願的原則,得到了廣大輪胎企業的大力支持,每年參與排名的內外資輪胎企業始終在50~60家之間,在行業內已經形成較大的影響力和品牌知名度。

「中國輪胎企業排名」的初衷是為了讓行業人士更清楚地了解中國輪胎工業的現狀,使中國的輪胎市場更加清晰透明。為此,不論輪胎企業規模大小,只要企業自願,均可參與「中國輪胎企業排名」活動。

2023年我國輪胎行業抓住疫情後難得的增長機遇,實現了國內國際「雙循環」的良好互促共進,在疫情消退之後的第一年實現了蓬勃發展,景氣度爆棚、銷量大增、行業利潤創最好水平。現將2024年度中國輪胎企業排名數據統計情況和排行榜變化進行深入解讀和分析。

一、總體印象——景氣度大幅上升

1.營業收入高速增長

「2024年度中國境內輪胎企業排行榜」登榜企業有54家,國內合計實現收入2552億元,同比(下同)增長16.59%。加上海外工廠銷售收入(606.02億元)的「2024年度中國輪胎企業排行榜」企業,合計創造了3159億元的總營收。2016~2024年度中國境內輪胎排名企業銷售收入變化情況見表1。

表1 2016~2024年度中國境內輪胎排名企業銷售收入變化情況

2.產銷量——大幅增長

國家統計局數據顯示,2023年我國子午線輪胎產量7.53億條,增長16.1%。

中國橡膠工業協會統計數據顯示,2023年全國汽車輪胎總產量7.86億條,增長17.8%;子午線輪胎產量7.51億條,增長18.3%。其中,半鋼胎產量 6.06億條,增長18.6%;全鋼胎產量1.45億條,增長16.9%。

上榜的54家企業總產量7.41億條,占中橡協上述統計總產量數據的94.27%。其中,子午線輪胎產量7.15億條,占中橡協統計數據的95.20%,充分證明了榜單的含金量和樣本的代表性。2016~2024年度中國輪胎排名企業產量情況見表2。

表2 2016~2024年度中國輪胎排名企業產量情況

參與排名的輪胎企業中,有11家A股上市企業,銷量增幅均超過了兩位數,其中增速最快的通用股份、浦林成山兩家企業,增幅分別達38.9%、35.10%。還有5家企業增幅在20%以上,分別為森麒麟、青島雙星、賽輪輪胎、玲瓏輪胎、貴州輪胎。11家上市輪胎企業輪胎銷量情況見表3。

表3 11家上市輪胎企業輪胎銷量情況

3.經濟效益——創造歷史紀錄

11家A股上市輪胎企業中,從凈利潤金額看,超過30億元的企業1家(賽輪集團),凈利潤10億元到30億元的有4家,2億元到10億元的有3家。企業凈利潤增幅看,年均增長1倍以上的有2家(賽輪、浦林成山),高達3倍以上的有3家(風神、玲瓏、通用股份),通用股份甚至高達11倍。另外3家上市企業——雙星、雙錢和佳通扭虧為盈或減虧,均少於2億元,不再列示。8家A股輪胎上市公司2023年凈利潤情況見表4。

表4 8家A股輪胎上市公司2023年凈利潤情況

4.橫向對比——全球市場份額轉向中國輪胎

近年來,中國輪胎企業依靠優異的成本控制能力、卓越的研發能力、精益製造和智能製造,在國際市場的品牌形象逐步扭轉,得到廣大車企、終端消費者的認可,中國輪胎企業在全球市占率正在逐步提升。

根據美國《輪胎商業》「2024年度全球輪胎 75 強排行榜」,中策橡膠連續13年位列10強,賽輪集團首次躋身10強。第一梯隊世界前三大輪胎製造廠商(米其林、普利司通、固特異)的市場份額已經從2003年的 56%下降至2024年的39.2%,前75強中的中國企業數量則從2006 年的11家增長至2024年的38家,對應市場份額從5.0%擴張至18.6%。從個體企業表現來看,中策橡膠連續13年位列10強,賽輪集團首次躋身前十。總之,全球市場份額正在向中國輪胎企業轉移。

二、排名數據分析

1.頭部企業格局演變——從「三足鼎立」到「四強爭霸」

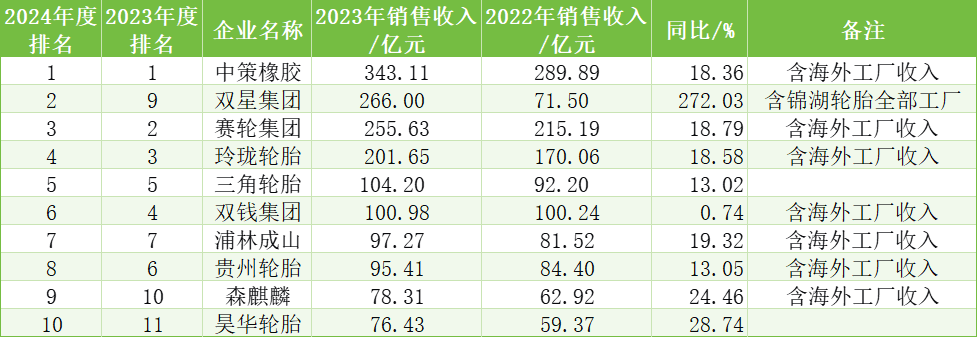

2024年度排名發生巨變,前3強的霸榜格局被打亂,從「三足鼎立」演變成「四強爭霸」,中策橡膠、雙星集團、賽輪集團和玲瓏輪胎成為「200億俱樂部」成員。2024年度中國輪胎企業排行榜「龍頭企業」情況見表5。

表5 2024年度中國輪胎企業排行榜「龍頭企業」情況

從表5可以看出,中策橡膠以343億元的營收,穩坐「狀元」寶座,實力是獨一檔的存在,睥睨天下、一騎絕塵,至今領跑中國輪胎行業14年。雙星集團憑藉對錦湖輪胎資產重組,以黑馬姿態憑藉266億元的營收,從2023年度的第9位,一舉登上「榜眼」位置。在第二名維持了一年的賽輪集團,雖然2023年營業收入增加40億元增長至255億元,憾居第3位。玲瓏輪胎營收實現31億元的大突破,首次躍上「200億」台階,無奈退居第4位。

2.頸部企業(5-10名)——鴻溝加大難以逾越

前10強企業的入圍門檻,在2022年度為63.80億元,2023年度為62.92億元,2024年度為76.43億元,凈增加13億元,中國輪胎行業的競爭實力在逐年提升。

頸部企業領頭羊、排名第5位的三角輪胎,儘管銷售收入衝上了百億,但與頭部企業玲瓏輪胎之間營收鴻溝,從相差70億元進一步拉大到100億元,形成了明顯的斷層。2024年度中國輪胎企業排行榜前10強情況見表6。

表6 2024年度中國輪胎企業排行榜前10強情況

其他頸部企業中,除雙錢集團營收基本持平、退後兩位外,另外5家企業營收增幅均在13%以上,浦林成山依然排名第7位,略微反超貴州輪胎,森麒麟、昊華營收增幅分別為24%、28%,為10強企業增幅前兩位,各自遞進一位,分列第9位和第10位。

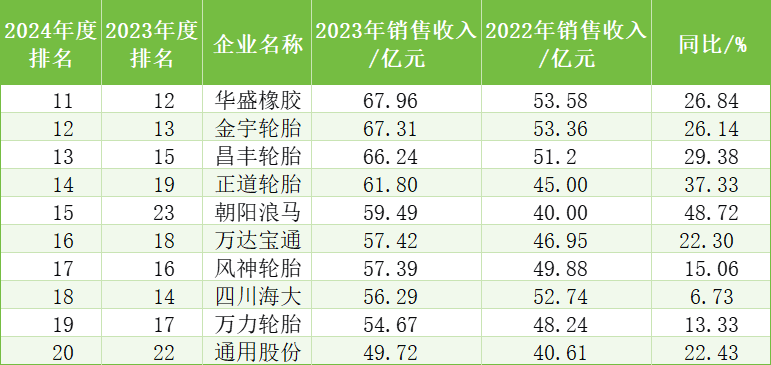

3.腰部企業(11-20強)——覬覦百億蓄力爆發

排名11-20位的10家企業,被稱為腰部企業。2024年度中國輪胎企業排行榜前11-20強企業情況見表7。

表7 2024年度中國輪胎企業排行榜前11-20強情況

從表7可以看出,腰部企業的入圍門檻接近50億元,營收區間在50億—70億元。如果說10強的增速平均是15%的話,那麼體量更小、被認為具有很強爆發力特質的腰部企業,如果增速為20%以下,則排位不保。比如17-19名的3家企業,均比上年排名有所下滑。增速最高的朝陽浪馬,以48%的增速排名上升8位,來到目前的15名,該公司2022年度僅排在第28名,實現了「三級跳」。2023年3月,收購了凱旋橡膠的正道輪胎,以37%的營收增速、16億元的營收增加額,排名上升5位,來到第14位,其中就有依靠完美的收購大手筆從而完成逆襲的成分。

腰部企業中,只有金宇、浪馬、通用3家企業擁有海外工廠,營收分別增加了14億元、19億元、9億元。另外,華盛、昌豐、萬達寶通,也都有10億元以上的營收增加。

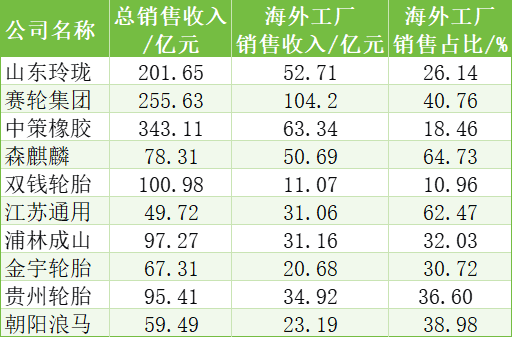

三、藍圖變為現實——海外輪胎項目「爆發年」

2023年是習近平主席提出「一帶一路」倡議10周年。10年來,海外基地已成為橡膠輪胎行業產品出口的重要來源和經濟效益的主要支柱。我國海外工廠銷售收入情況見表8。

表8 我國海外工廠銷售收入情況

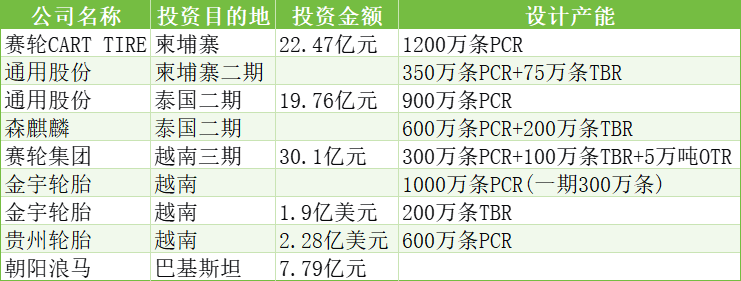

2023年,中國橡膠輪胎企業出海提速,成為中國輪胎企業海外建廠的「爆發年」,成為輪胎自主品牌「亮劍」世界舞台的重要里程碑。2023年輪胎企業海外工廠擬投資項目見表9,2023~2024年海外工廠產能擴建項目見表10。

表9 2023年海外工廠擬投資項目

表10 2023~2024年海外工廠產能擴建項目

四、未來發展前瞻——國內輪胎項目擴量提質

1.TBR:市場盛況難再現,「不下牌桌」勉力堅持

由於國內基建工程恢復緩慢,房地產行業景氣度下降,車輛運輸頻次及運量有限,全鋼胎市場運行相對平淡,另外,終端需求未有明顯提升,增長動力後勁不足,國內替換需求仍受影響。

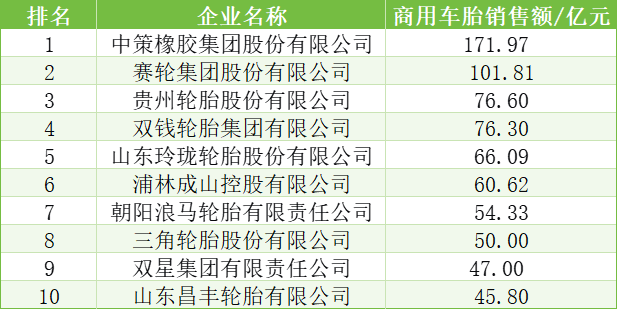

總體來看,全鋼胎市場需求由盛轉衰,行業競爭日趨激烈,洗牌階段現狀慘烈,仍有企業認為「不下牌桌,就有贏的機會」,在勉力堅持,也有企業逆勢擴產,新建項目時有上馬。2024年度中國商用車輪胎企業10強見表11。

表11 2024年度中國商用車輪胎企業10強

2.PCR:烈火烹油,投資井噴

近幾年,尤其是2023年下半年以來,PCR成為投資新風口,各種利好消息不斷湧來,投資項目如井噴一般出現,新能源輪胎、自密封輪胎、靜音棉輪胎成為主導產品。2024年度中國乘用車輪胎企業10強見表12。

表12 2024年度中國乘用車輪胎企業10強

3. OTR:一路生花,也忌一哄而上

在卡客車輪胎成為市場競爭「紅海」、銷售日趨慘烈的形勢下,輪胎行業對OTR輪胎市場需求普遍看好,視為下一個「藍海」市場。同時,應該看到,OTR被狂熱追捧,賽道已顯擁擠,一路生花的同時,也忌一哄而上。2024年度中國工程胎企業10強對比見表13。

表13 2024年度中國工程胎企業10強對比

五、結論和建議