【導讀】59億元!年內最大晶片併購來了!

中國基金報記者 趙新亮 趙崗

58.97億元!芯聯集成收購芯聯越州部分股權一案,或創下今年A股半導體收購紀錄。

9月4日晚間,芯聯集成發布收購草案,擬作價58.97億元收購芯聯越州72.33%股權,從而將全資控股芯聯越州。

由於今年A股併購市場依然清淡,此次交易成為A股年內最大的半導體交易。

值得一提的是,儘管豪擲巨資,芯聯集成並未為芯聯越州設定業績承諾,而在2023年,芯聯越州虧損了11.16億元。

記者注意到,芯聯集成對芯聯越州在評估、承諾等多個事項的表述上,與其收購目的中的表述並不一致。

此次收購能為芯聯集成的投資者帶來多少實實在在的收益,值得關注。

不觸及重大資產重組

根據公告,芯聯集成擬通過發行股份及支付現金的方式,向濱海芯興、遠致一號等15名交易對方購買芯聯越州72.33%股權。

芯聯越州72.33%股權交易價格為58.97億元,溢價率為132.77%,即在此次交易中,芯聯越州整體估值達到81.52億元。

其中,以發行股份的方式支付53.07億元,發行股份的價格為4.04元/股,發行13.14億股股份,剩餘5.9億元以現金支付。

此次交易前,芯聯集成持有芯聯越州27.67%的股權。此次交易後,芯聯集成將實現對芯聯越州的全控。

儘管交易金額較高,但芯聯集成表示,此次交易不構成重大資產重組。經其測算,芯聯越州72.33%股權占上市公司資產凈值的47.24%,低於50%標準。

已經控制,還是相對獨立?

雖然收購資產價格較高,但芯聯集成在交易中明確表示,未對芯聯越州設置業績承諾。

其表示,由於本次交易系上市公司收購控股子公司的少數股權,芯聯越州在本次交易前已經由上市公司控制,而且其評估方法未採用收益法,因此本次交易未設置交易對方對芯聯越州的業績承諾條款。

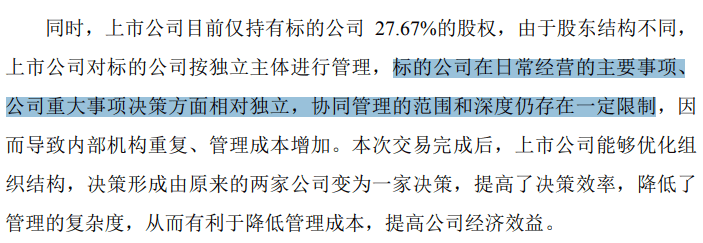

有意思的是,在披露收購原因時,芯聯集成卻表示,芯聯越州「相對獨立」,協同管理的範圍和深度仍存在一定限制。

問題來了,芯聯越州對於芯聯集成究竟是獨立,還是不獨立?

盈利將近,為何不承諾?

對於為何對芯聯越州採用市場法進行估值,芯聯集成表示,芯聯越州生產和銷售規模正在交替擴大,但仍然尚未達到穩定期,不適合採用收益法。

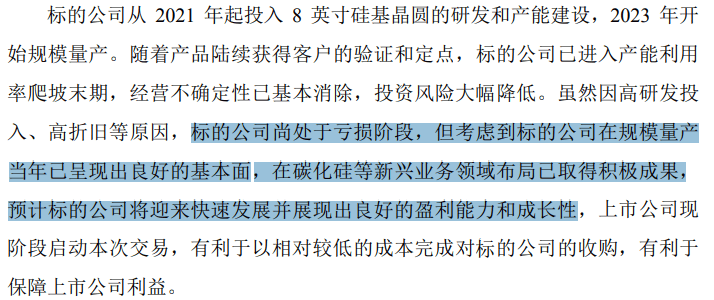

可在披露收購原因時,芯聯集成卻表示,芯聯越州在規模量產當年已呈現出良好的基本面,在碳化矽等新興業務領域布局已取得積極成果,預計其將迎來快速發展並展現出良好的盈利能力和成長性。

既然即將展現出良好的盈利能力,為何不設定3年甚至5年的業績承諾,從而採用收益法?

而且,芯聯集成在上市時曾表示,芯聯越州負責的二期項目預計於2025年10月首次實現月度盈虧平衡。

沒有選擇收益法,芯聯集成也沒有選擇資產基礎法。

對於資產基礎法,芯聯集成表示,晶圓代工因存在規模不經濟所帶來的虧損,這部分難以量化,資產基礎法中未確認該部分企業發展必須付出的沉沒成本。

最終,芯聯集成選擇了市場法,拿出了81.52億元的整體估值、 132.77%的增值率。

短期影響歸母凈利潤

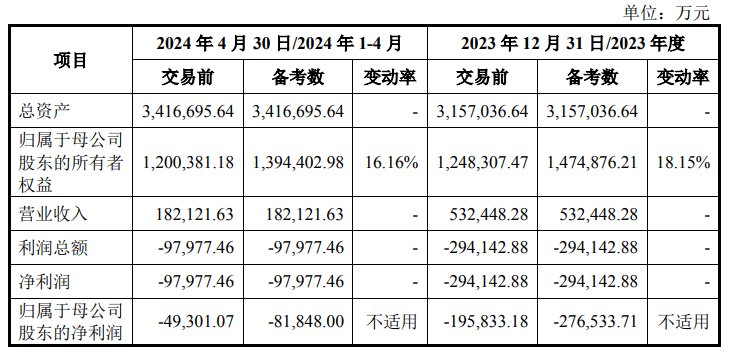

從2022年和2023年的財務數據來看,芯聯越州的營業收入有所增加但虧損擴大。

這兩年間,該公司營收從1.37億元增至15.6億元,但歸母凈利潤從-7億元擴大至-11.16億元。

芯聯集成表示,雖然芯聯越州目前仍處於高折舊、高研發投入導致的虧損狀態,但是隨著芯聯越州業務量的增加、產品結構的不斷優化,以及機器設備折舊期逐步結束,預計將實現盈利能力改善,並成為上市公司未來重要的盈利來源之一。

不過從模擬數據來看,交易完成後,上市公司歸母凈利潤及每股收益將受到一定影響。

編輯:艦長

審核:木魚