SEMI:全球芯片厂产能持续攀升,2024及2025年双涨6%及7%

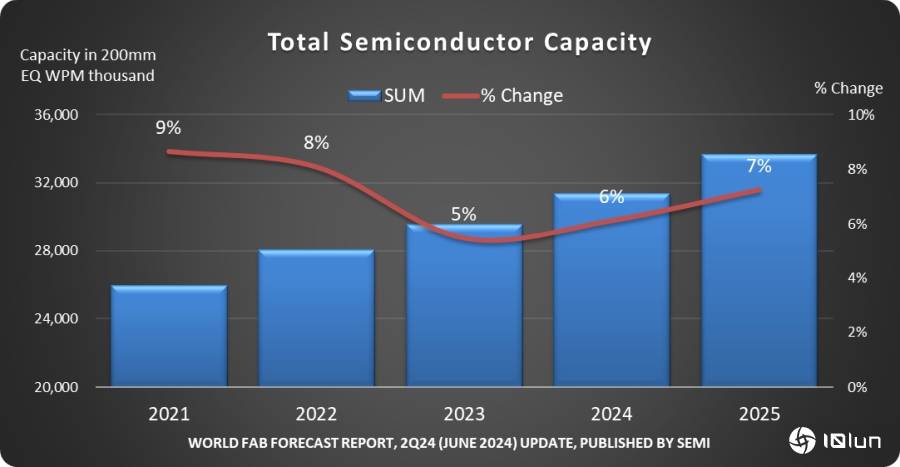

SEMI国际半导体产业协会最新全球芯片厂预测报告(World Fab Forecast)指出,芯片需求不断上升带动全球半导体芯片厂产能持续增长,2024及2025年各增加6%及7%,月产能达创记录3,370万片8英寸芯片新高。

SEMI表示,5纳米以下制程数据中心训练、推论和先进制程生成式AI人工智能技术推波助澜下,2024年有望增长13%。为提高芯片能效,英特尔、三星和台积电等芯片大厂准备2025年生产2纳米全环绕栅极(gate-all-around,GAA)芯片,使2025年先进制程总产能出现17%涨幅。

SEMI全球首席营销官暨台湾区总裁曹世纶分析,从云计算到各种边缘设备,AI无所不在,让高性能芯片开发竞逐更白热化,带动全球半导体制造产能的强劲扩张,创造正向循环:AI加速各式应用半导体增长,激励更高投资。

中国芯片制造商有望维持两位数产能增长,今年增幅15%达每月885万片,2025年再增长14%到1,010万片,几乎占业界总量三分之一。尽管有过度扩张风险,为了舒缓近期出口管制影响及其他原因,中国仍积极投资扩产,华虹集团(Huahong)、晶合集成(Nexchip)、芯恩(Sien Integrated)和中芯国际(SMIC)等及DRAM制造商长鑫存储都加强投资,提升中国半导体产能。

其他主要芯片制造地区至2025年产能增长预估均不超过5%。台湾以月产580万片(增长4%)居第二。韩国有望继今年首度突破500万片后,2025年再涨7%,到540万片排第三位。日本、美洲、欧洲与中东及东南亚半导体产能分别为月产470万片(年增3%)、320万片(年增5%)、270万片(年增4%)和180万片(年增4%)。

受益英特尔设立芯片代工服务及中国产能扩张,芯片代工部门2024年产能将增长11%,2025年也有10%涨幅,到2026年月产1,270万片。

人工智能服务器运算能力快速增长,一并带动高带宽内存(HBM)需求,为内存部门许久未见的增长动能。爆炸性AI落地需HBM堆栈配置(stack)紧密,每HBM可集成8-12晶粒,正是为什么许多DRAM市场领导厂商增加投资HBM/DRAM。DRAM产能今明两年都有9%增长,而3D NAND市场复苏较缓慢,今年产能不会上升,2025年有5%涨幅。

边缘设备人工智能应用兴起,主流智能手机DRAM容量也从8GB增至12GB,配备人工智能助理的笔记本有至少16GB DRAM需求,人工智能拓展至边缘设备有望更带动DRAM需求往上爬升。

(首图来源:台积电)