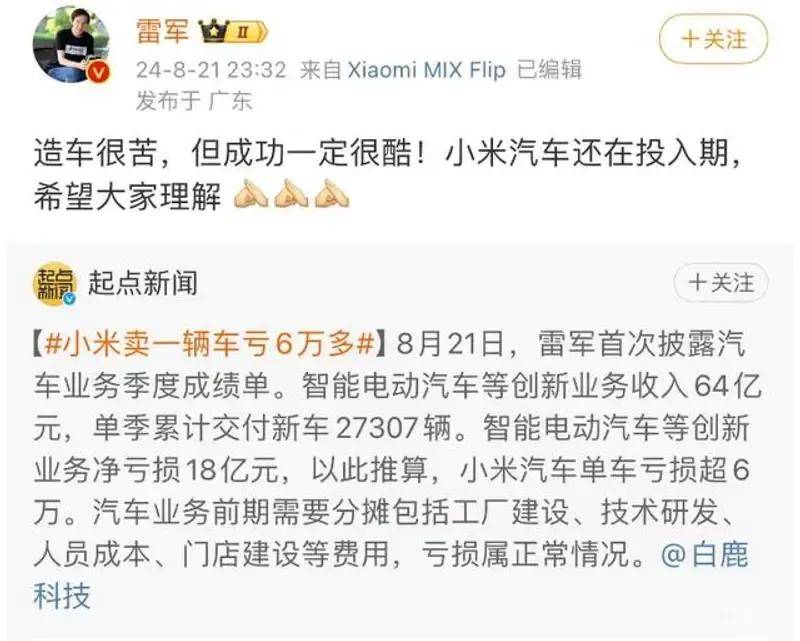

小米在前段时间公布了季报,董事长雷军在个人微博公布了相关数据。财报显示,小米第二季度收入889亿,增长32%;调整后净利润62亿,增长20.1%。

季报也公布了智能汽车等创新业务的数据:交付提速,全年10万辆交付目标预计11月完成。第二季度交付27307辆,收入64亿,毛利率15.4%;亏损18亿,还在高投入阶段。

如果将18亿元的亏损全部摊到2.7万辆车上,平均卖一辆小米SU7亏损超6.6万元。

这个话题登上热搜。雷军随后也在个人微博发文回应:造车很苦,但成功一定很酷!小米汽车还在投入期,希望大家理解。

实际上小米汽车还有一个指标令人关注。就毛利率来看,智能汽车等创新业务第二季度达到15.4%,特斯拉汽车则为13.9%,也就是说,小米汽车这一指标干翻特斯拉了。

那么,小米汽车这样的表现算成功吗?

小米汽车还将持续亏损

从毛利率指标跟亏损额度来看,小米汽车有着出色的成本控制能力。要知道,不少成立多年、有几款在售车型的新造车企,今年虽然业绩有很大改善,毛利润都没有超过10%。

不过当下新能源车赛道竞争非常激烈,每家车企都在卷销量,卷研发,而小米汽车才发布了第一款车,目前还处在高投入阶段。这就意味着,小米汽车还将持续亏损。

从财报可以看出,二季度小米汽车经营支出29亿,环比增长26%,其中研发及销售推广费用均有所扩大。

而根据此前的市场消息,小米汽车第二款新车定位纯电SUV,预计将在明年上半年推出;第三款车为面向家庭用户的增程式SUV,预计将在2026年上市。这些新车项目的筹备,必将导致研发费用上升。

实际上,雷军以及小米集团总裁卢伟冰,近期都没有对今年下半年的亏损情况进行预测与分析,也就是说,下半年摊到每辆车上的亏损不一定会低于6.6万元。当然,他们更没有触及”何时能扭亏为盈“这个话题。

雷军在直播中只是提到:“相信投入期之后,等到了一定规模,很快能够打平。”

这就意味着,小米汽车还将持续亏损。

未来的两大挑战

小米SU7在3月28日发布,第二季度交付量超过2.7万辆,已经成为现象级车型。

不过对小米汽车来说,当下的成功是阶段性的,未来依然面临着诸多挑战。

首先是关键技术如何突破的问题。今年被很多车企认为是智驾元年,城市导航辅助驾驶成为智驾比赛的重点,

有些车企已经扫清环岛通行、掉头等场景的障碍、能做到“车位到车位”全场景智驾,兑现“全国都能开”的承诺。而在这方面,小米汽车尚未发出明确的技术信号。在二季度财报中,也没有对这方面的情况进行描述,只是提到其自动泊车技术对狭窄机械车位的支持。

此外,从目前的情况来看,小米汽车的优势在纯电市场,第二款车很可能也只提供纯电版本。

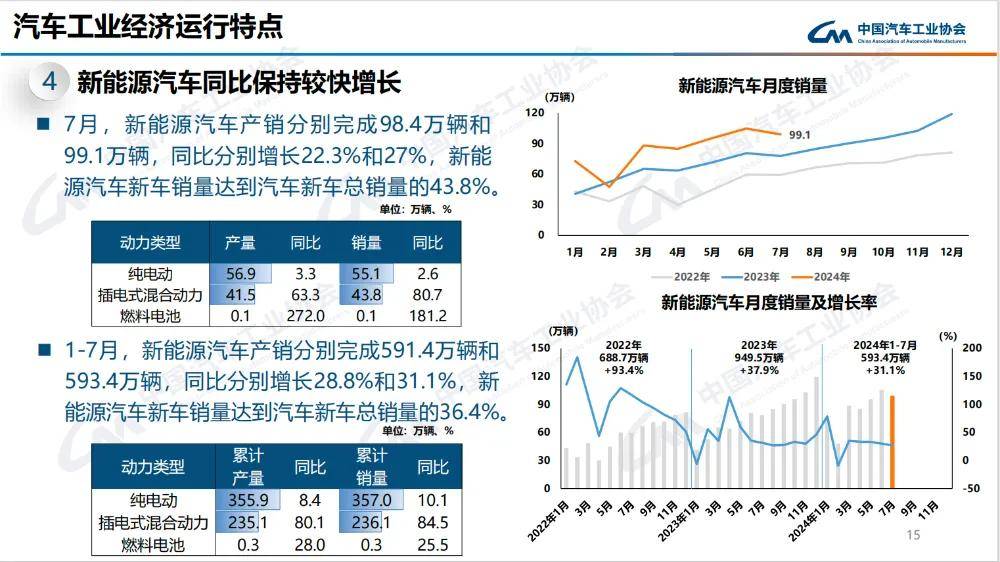

不过当下纯电市场的增速明显放缓。数据显示,7月插电式混合动力(含增程式)汽车销量同比增长80.7%,而纯电动车只增长了2.6%。

当前的新能源汽车消费结构中,纯电动车占比53%、插混车34%、增程式车13%,相比去年同期的68%、25%、8%,插混车型与增程的占比都在提升。很多原本只发力纯电市场的车企,纷纷推出增程产品。比如说,阿维塔近期将推出搭载昆仑增程技术的新车阿维塔07。

小米汽车在这样的情况下,能否一直保持领先优势?一旦增加纯电以外的动力版本,能否从问界、理想等友商处“虎口夺食”呢?

这就意味着,雷军造车只是取得阶段性胜利,还没有到开香槟庆祝的时候。