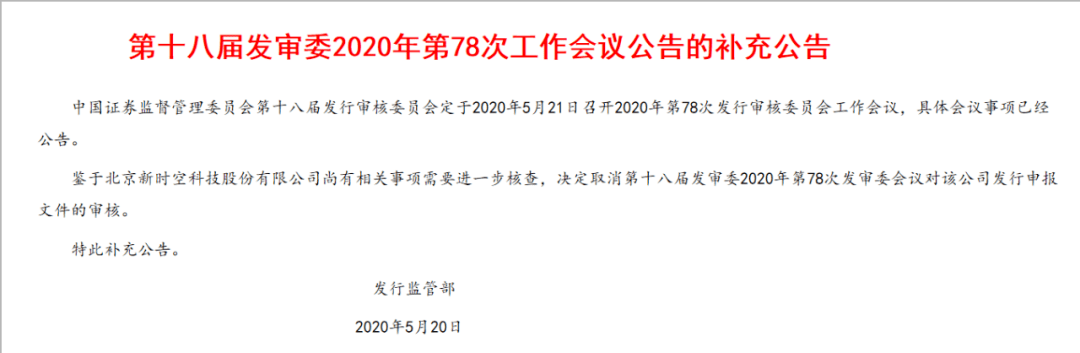

文/石蘭干

北京新時空科技IPO原定5月21日上會審核,不幸是5月20日晚上又被宣布取消審核,這是公司2年前IPO被否決後,又遭第二次被取消審核了。公司主營業務為照明工程系統集成服務,主要應用於文旅燈光秀和常規景觀照明等領域,分照明工程施工業務、照明工程設計業務、照明產品銷售業務三塊,其中照明工程施工業務收入占比90%以上。

一、曾被實控人拋棄半年

宮殿海先生直接持有公司總股本的49.94%,為公司控股股東和實際控制人。宮殿海,1974年出生,本科學歷,工程師職稱,現任公司董事長、總經理。

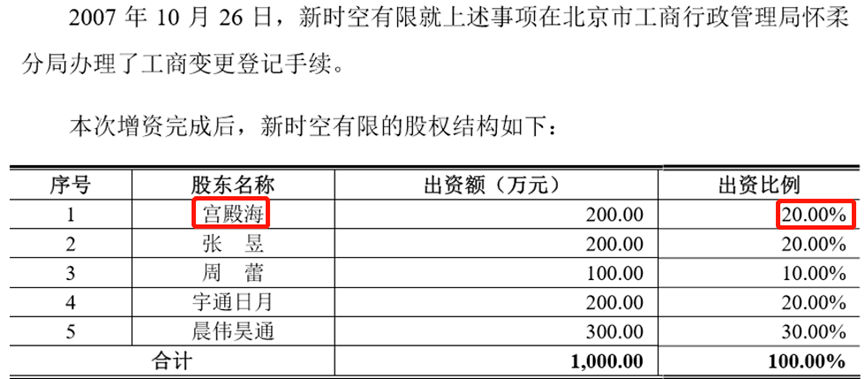

公司前身新時空有限成立於2004年2月。宮殿海是三名創始人之一。到了2007年10月26日時,公司註冊資本1000萬元,宮殿海持股20%。

2007年11月8日,公司召開股東會,決議同意宮殿海將所持股權轉讓給楊耀華,本次股權轉讓價格為1元/股。招股書解釋宮殿海本次轉讓股權、退出公司的原因是:宮殿海計劃把投資和發展的重心轉移到其他業務,沒有時間和精力參與公司的經營管理,故將所持股權轉讓。

本次股權轉讓後,宮殿海就從新時空股東名單里消失了。

宮殿海退出半年後,又回來了!但委託持股

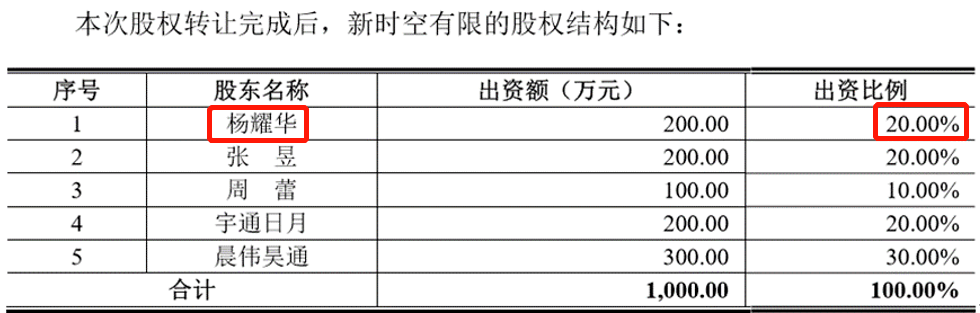

2008年4月23日、4月24日,股東周蕾、宇通日月、晨偉昊通將所持股權全部轉讓給楊耀華、張昱。周蕾系楊耀華妻子。

招股書詳細解釋了本次股權轉讓及委託持股的情況:

楊耀華本次受讓晨偉昊通、宇通日月持有的公司合計350萬元出資額、張昱受讓晨偉昊通持有的公司150萬元出資額系代宮殿海持有。同時,張昱決定將其持有的新時空有限200萬元出資額轉讓予宮殿海,並代宮殿海持有。晨偉昊通、宇通日月決定出讓股權的原因是公司當時盈利能力有限,決定退股。

宮殿海為什麼又回來了?發現還是原業務有前途

招股書解釋:2007年11月宮殿海退出後其他業務發展一般,決定重新持有新時空有限的股權,集中精力經營新時空有限業務。出於對合作夥伴楊耀華和張昱較為信任且股權登記規範意識不強,本次股權受讓的出資額由楊耀華、張昱代宮殿海持有。

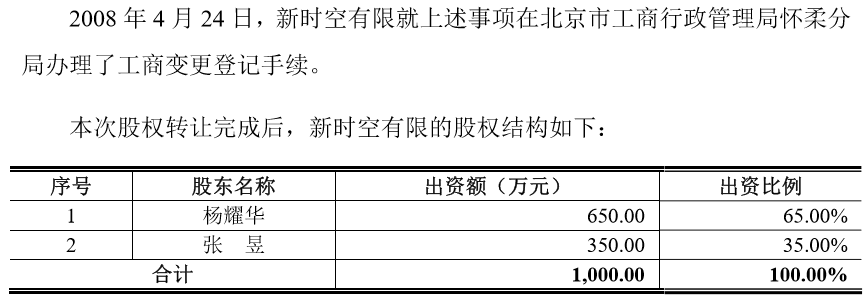

本次股權轉讓完成後,楊耀華代宮殿海持有公司35%股權、張昱代宮殿海持有公司35%股權,公司的實際股權結構如下:

委託持股一直持續了3年,到2011年11月4日才通過股權轉讓的方式結束委託持股,宮殿海恢復為工商登記持股70%的股東。

二、 曾被否決、曾被取消審核,再次上會業績已近翻倍

新時空有限2015年12月29日整體變更為股份公司。公司IPO申請曾在2018年2月7日的發審會議上被否決,彼時保薦機構為招商證券,擬上市地為深交所中小板。當時發審會議上詢問的主要問題如下:

1、報告期發行人存在向無勞務分包資質單位採購勞務的情形,2015年前10名勞務分包單位中,向無勞務分包資質單位的採購金額占比為50.84%。報告期發行人項目分布各地,但主要勞務分包商為北京企業。請發行人代表說明:(1)發行人項目分布在各地,但主要勞務分包商為北京企業的原因及合理性,是否存在實為自身員工而由勞務分包企業代為開票的情況,該等北京的勞務分包商與發行人及其關聯方是否存在關聯關係;(2)勞務分包是否存在行政處罰風險,該等情形是否構成發行人本次發行上市的法律障礙。請保薦代表人說明核查過程、依據及明確核查意見。

2、報告期發行人存在應履行未履行招投標程序簽訂的合同,2017年第四季度2個應當履行招投標程序的項目無中標文件,部分項目在中標前存在發生項目成本的情況。請發行人代表說明:(1)項目取得是否符合法律法規的相關要求,是否存在因招投標行為被處罰的情形;(2)應當履行招投標程序的工程施工項目僅提供招投標文件、無中標文件的原因及合理性;(3)未履行招投標程序項目是否存在無效風險,發行人是否會遭受相關損失。請保薦代表人說明核查過程、依據及明確核查意見。

3、報告期發行人存在向關聯方北京友邦建安勞務分包有限公司採購外包勞務的情況;還存在從事發行人相似、相近或同類業務的關聯方,後分別通過股權轉讓、註銷等方式消除關聯方關係。請發行人代表說明:(1)該等關聯方是否實際由發行人或發行人的高級管理人員控制,相關的股權轉讓是否真實,是否存在代持行為;(2)有無通過該等公司替發行人承擔或變相承擔成本費用的情形。請保薦代表人說明核查過程、依據及明確核查意見。

4、報告期內,發行人營業收入與凈利潤增速不一致。綜合毛利率低於同行業可比上市公司平均水平且趨勢不一致。請發行人代表說明:(1)報告期凈利潤大幅波動的原因及合理性,凈利潤同比增幅與營業收入增幅不匹配的原因及合理性;(2)毛利率與同行業可比上市公司平均水平存在差異的原因及合理性。請保薦代表人說明核查過程、依據及明確核查意見。

5、報告期各期末發行人存貨主要以建造合同形成的已完工未結算資產為主,存貨凈額逐年上升,發行人並未計提存貨跌價準備。報告期發行人應收帳款逐年上升。請發行人代表說明:(1)存貨凈額大幅上升的原因及合理性,未計提存貨跌價準備的原因及合理性;(2)應收帳款增長較快的原因和合理性;(3)發行人信用政策和主要客戶信用期是否存在變更,是否存在通過放寬信用政策增加業務收入的情況;(4)各期逾期應收帳款回收是否存在異常,壞帳準備計提是否審慎、充分。請保薦代表人說明核查過程、依據及明確核查意見。

2018年2月7日被否後,公司更換保薦機構為中信建投、更換上市地為上交所主板,於2019年4月再次申報IPO。原定2020年4月16日上會,不幸的是在上會前一天,因尚有相關事項需要進一步核查被取消審核。

公司IPO申請即將在5月21日再次上會。幸好,這次上會時的公司業績已比2年前大大改善。

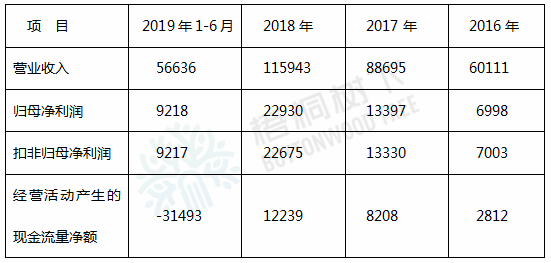

2016年、2017年、2018年及2019年1-6月,公司實現營業收入分別為6.01億元、8.87億元、11.59億元及5.66億元,扣非歸母凈利潤分別為0.70億元、1.33億元、2.27億元及0.92億元。

單位:萬元

再次上會時,2018年的扣非凈利潤22675萬元,與否決前的2017年度凈利潤13330萬元相比,已近翻倍,這無疑大大提高了過會成功率。

三、第二次被取消審核,是被舉報了?

5月20日晚上,證監會發審委宣布北京新時空尚有相關事項需要進一步審核,決定取消5月21日的發行申報文件的審核。

公司第二次被取消審核,估計是被人舉報了!

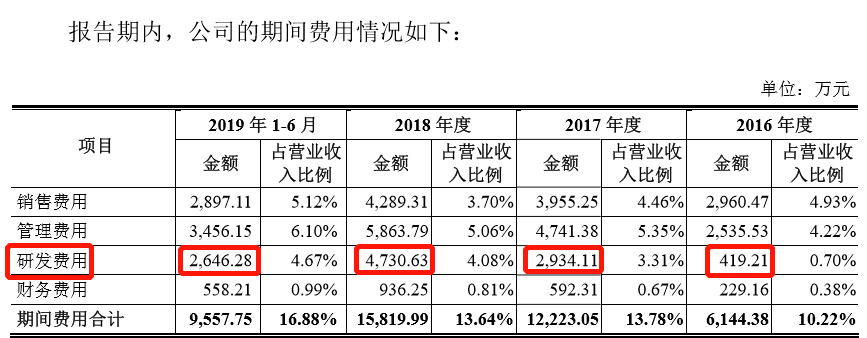

四、一點疑問:研發費用增長速度異常快,遠超營收增速,技術服務費比較可疑

2016年、2017年、2018年及2019年上半年,公司研發費用分別為419萬元、2934萬元、4731萬元及2646萬元,研發費用占營業收入的比例也從2016年的0.70%,增長到2017年的3.31%、再增長到2018年的4.08%,2019年上半年增長到4.67%。

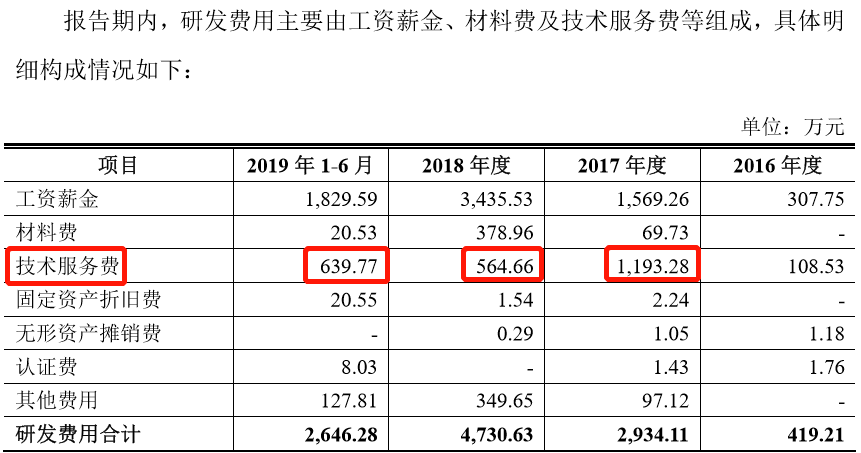

研發費用中,巨額的技術服務費比較可疑。2016年、2017年、2018年及2019年上半年,技術服務費分別為109萬元、1193萬元、565萬元及640萬元,這些技術服務費是否包含部分不可言說的費用?

搞景觀照明的,按一般人的理解,好像不需要巨額研發費用,也不需要大額的技術服務費。

公司2018年IPO被否,如今不到2個月2次再上會又2次被取消審核,IPO之路確實有點難!

文章來源: https://twgreatdaily.com/zh-cn/RsnONnIBfGB4SiUwE_PL.html