五一小長假剛過,比亞迪丟出一枚「重磅炸彈」。

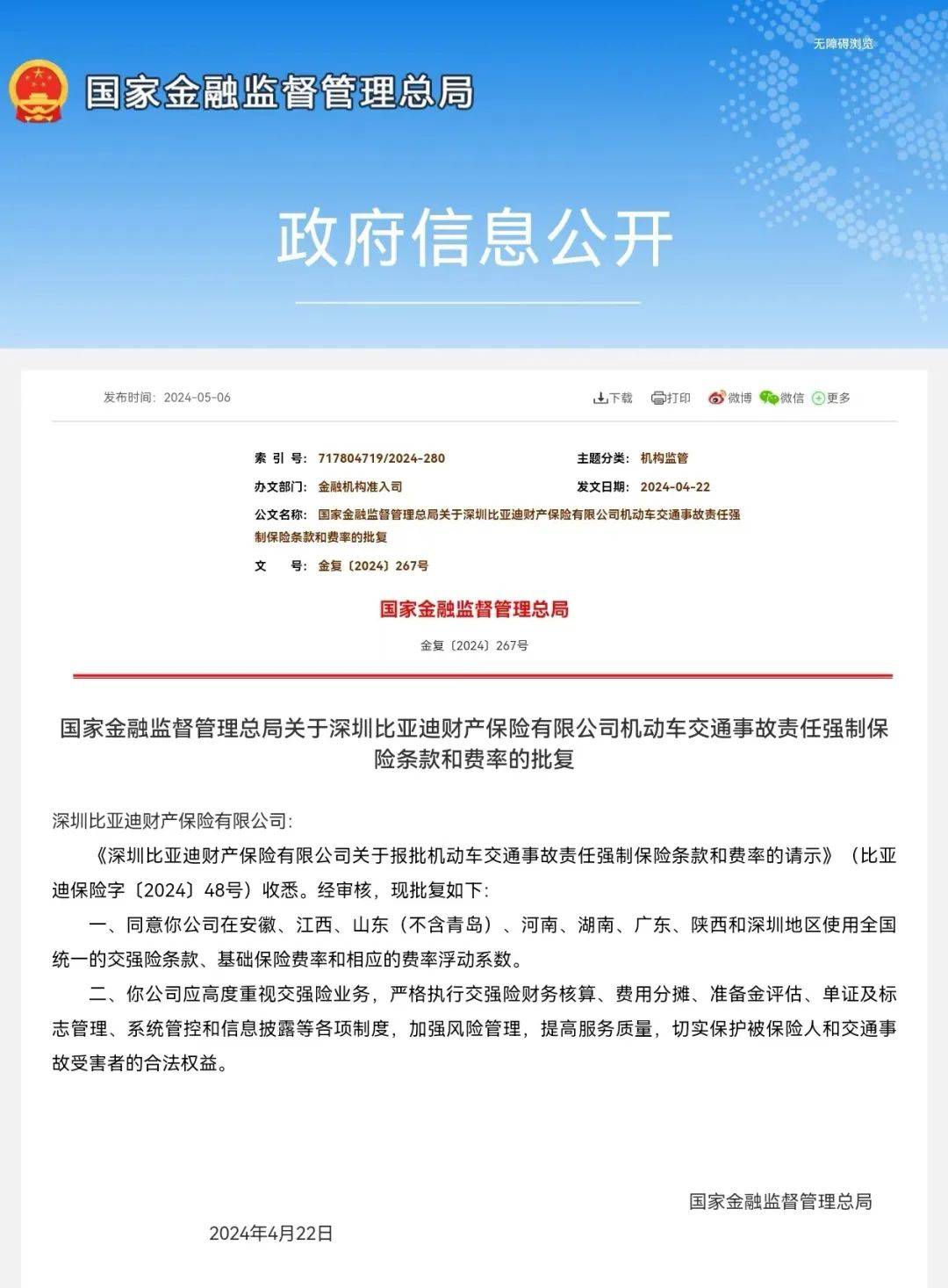

據國家金融監督管理總局發布的批覆顯示,同意比亞迪財險在安徽、江西、山東(不含青島)、河南、湖南、廣東、陝西和深圳地區使用全國統一的交強險條款、基礎保險費率和相應的費率浮動係數。

國家金融監督管理總局強調,比亞迪財險應高度重視交強險業務,嚴格執行交強險財務核算、費用分攤、準備金評估、單證及標誌管理、系統管控和信息披露等各項制度,加強風險管理,提高服務質量,切實保護被保險人和交通事故受害者的合法權益。

換言之,隨著上述信號的祭出,比亞迪正式把觸角,伸向了新能源車險板塊。而作為旁觀者,更想說:「一切都是水到渠成。」

因為,早在2023年5月6日,比亞迪汽車工業有限公司便已受讓易安財險100%的股權;2023年5月12日,易安財險正式改名為「比亞迪財險」。

不過,自收購批覆以來,市場上幾乎看不到它的身影。從其官網披露的償付能力報表來看,2023年比亞迪財險全年保費收入合計僅為負0.69萬元。

也就是說,整個公司仍處在恢復狀態。當然,比亞迪方面一直在為比亞迪財險之後的重拳出擊做著準備。

譬如,2023年9月13日,比亞迪財險增加註冊資本30億元,由10億元變更為40億元;再譬如,2023年11月8日,監管部門正式批覆,比亞迪財險業務範圍增加了「機動車保險,包括機動車交通事故責任強制保險和機動車商業保險」。

今年五一小長假之前,行業中則再次掀起了比亞迪新能源車險即將營業的傳聞,並一度衝上微博熱搜。

另外,據相關媒體報道,五一小長假期間,比亞迪已經在官方APP中設立了保險服務入口,只不過目前該功能還不支持在線投保。而隨著國家金融監督管理總局批覆的公示,靴子落地儼然進入最後的倒計時階段。

由此新的問題應運而生:「比亞迪為何要花費巨大人力、物力、財力的入局新能源車險板塊?」

其實,答案非常簡單:解決痛點與有利可圖。

「比亞迪進入新能源車保險行業,將利用技術、銷售、用戶等方面的積累,在費用節儉、科學理賠等方面,賦能新能源車保險行業。」

絕不是杜撰,上述一段話來自於比亞迪董事長王傳福。

眾所周知,過去很長一段時間,新能源車高出險率、高賠付率帶來的高保費問題,一直是懸在新能源車險可持續發展頭上的「達摩克利斯之劍」。而比亞迪涉獵相關業務,有望很大程度上破解這一痛點,所以被市場與用戶寄予厚望。

有分析認為,其擁有大量車主數據,可以有效實現精準化、合理化的定價和理賠,降低車主保費和車險成本。甚至起到變相促進作用,刺激自家的新能源車銷量,提升產品的綜合市占率。

順勢,望向新能源車險市場,本身也是一片藍海。

據相關數據顯示,2023年我國新能源車產銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,市場占有率達到31.6%。今年一季度,新能源車國內銷量達178.3萬輛,同比增長33.3%。

也恰恰基於這樣的強勢背景,新能源車終端表現的愈發向好,無疑為新能源車險需求的極速攀升,提供了最肥沃的土壤。

結合東吳證券近期發布的研報,預計到2030年,新能源車險保費規模將達4541億元,占車險總保費比例約為32.1%。

而望向眼下,今年比亞迪的銷量目標劍指360萬輛,目前累計銷量超過730萬輛,按照2023年新能源車平均保費4020元計算,比亞迪存量新能源車險的規模已經接近300億元,並且還在不斷上漲。

可以說,擁有十分巨大的想像空間。

反正,還在變得越來越誘人的「蛋糕」,明晃晃擺在那裡不斷撩撥著大家。如比亞迪一般野心勃勃的領跑者,只會想盡辦法的分得更多。

實際上,翻看公開資料,截至目前還有不少新能源車企,同樣布局了新能源車險相關業務。

早在2018年7月,小鵬便已成立廣州小鵬汽車保險代理有限公司;2020年,特斯拉成立保險經紀公司;2022年1月,蔚來出資5000萬元註冊成立蔚來保險經紀;2022年年中,理想通過旗下子公司受讓一家保險經紀公司100%股權。

只不過,相較比亞迪獨一份的直接all in掌控整個流程,更多採取了門檻較低收購「保險中介牌照」的曲線方式,並且大部分品牌仍處在起步階段,進展只能說十分有限。

但無論如何,積極的信號已經逐漸顯現。

我們有理由相信,新能源車險的「坑」,有了更多主機廠的參與其中,總歸會被慢慢填平。那些所謂的行業陣痛與挑戰,終將會被克服與戰勝。「車主喊貴,險企喊虧」的窘境,一定會被打破。

最終,找到一種良性健康的循環模式。