8月2日晚間,奈雪的茶(2150.HK)在港交所發布公告稱,預計上半年營收約24億元~27億元,經調整凈虧損(非國際財務報告準則計量)約4.2億元~4.9億元。

奈雪的茶在公告中解釋了虧損的原因,主要包括:

- 消費需求未有顯著恢復,門店收入承壓,而門店端成本優化已基本到位,人力、折舊與攤銷等成本短期內優化調整空間有限,從而導致門店經營利潤率受到較大壓力;

- 此外,奈雪的茶計劃關閉部分表現不及預期的門店,並為此計提資產減值準備。

此前7月18日,奈雪的茶發布的公告已透露出不好的信號。

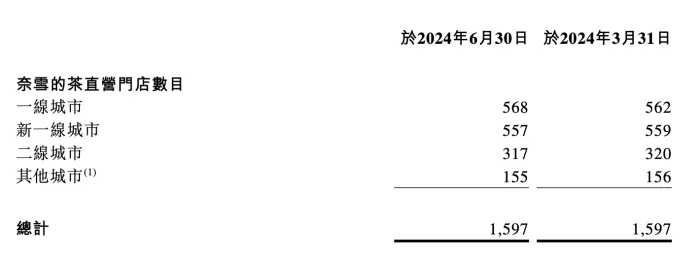

該公告稱,二季度奈雪的茶仍未看到需求顯著恢復,預計2024年全年新開直營店規模將低於往年,將會調整或關閉一些業績不佳的直營店鋪。截至2024年6月30日,集團共經營1597家奈雪的茶直營門店,對比一季度沒有變化;另有297間奈雪的茶加盟門店,主要集中在中、低線城市。

門店增速上不去,奈雪的茶業績也不容樂觀。

7月18日公告截圖

奈雪的茶成立於2015年。2023年,奈雪的茶才首次開放加盟。相比同行,奈雪的茶不僅加盟費更高且起步更晚。

例如:

- 2020年6月,蜜雪冰城在全球的門店就已達1萬家。

- 截至2024年2月18日,茶百道在全國31個省市擁有7927家門店,包括7921家加盟店及6家直管店。

- 截至2023年末,古茗共有9001家門店,同比增長35%,但直營門店僅有6家。

- 2023年喜茶新開出超2300家事業合夥門店,加盟店占比超過7成。

2024年2月28日,奈雪的茶公布2024年加盟新政策,將單店投資金額下降至58萬元起。

禍不單行,奈雪的茶在資本市場上亦表現不佳,其二級市場股價持續走低,自2021年6月30日上市以來,股價跌幅已達90%。

截至2024年8月2日收盤,奈雪的茶報收於1.76港元/股,下跌1.68%,股價年內跌幅超過45%。

Wind截圖

本文綜合自公司公告、21世紀經濟報道(記者:易佳穎)、公開信息